直接費と対価 経理と財務の間接

製造会社では、人件費と材料費は直接と間接の構成要素に分けられます。 直接費は生産されている製品に直接辿ることができるものですが、間接費は特定の製品に辿ることはできません。 これら2つのコストの違いを知ることは、支出が正しく計上されるようにするのに役立ちます。

直接労働

直接人件費は、製品にまでさかのぼることができる人件費です。 ほとんどの企業にとって、これらの費用の大部分はラインワーカーに関連する賃金と手当です。 直接労働は、タッチ労働とも呼ばれ、通常製造業者にとってはかなりのコストです。 多くの場合、このグループの従業員は高給ではありませんが、グループ内に多くの従業員がいます。

間接労働

間接人件費は、生産中に製品に物理的に触れない従業員に支払われる賃金および手当で構成されています。 通常、生産監督者は間接労働と見なされますが、他の多くの従業員もこの方法で分類できます。 管理人、工場管理者、警備員も間接労働と考えることができます。 間接労働は会社の諸経費の一部であると考えられていることに注意することは重要です、そしてそれ自体、これらのコストは月毎に製品に割り当てられます。

直接材料

直接製品までたどることができる原材料は直接材料と呼ばれます。 これらの材料は通常、生産への主なインプットです。 例えば、自動車製造業者は鋼とガラスを直接材料として挙げます。 鋼鉄とガラスはそれぞれの自動車に直接辿ることができるので、それぞれの自動車を作るために使われる量は直接会社の会計記録に請求されるでしょう。

間接材料

接着剤、はんだまたはグリースなどの製造材料は、間接材料として知られています。 これらの材料は製品に不可欠な部分ですが、直接トレースすることはできません。たとえば、回路基板を構築するためにはんだを必要とする場合でも、各基板の製造に使用されるはんだの量を測定するのは面倒です。 したがって、会社ははんだを間接材料として分類し、各ボードで使用されている材料を追跡するのではなく、製造されたすべての回路ボードに均等に使用されたはんだを割り当てます。

人気の投稿

事業規模や提供する製品やサービスの種類など、事業運営に根本的な変化が生じた場合は、事業の法的構造を変更することが望ましい場合もあれば、必要な場合もあります。 ほとんどの場合、法的構造を単独の所有者から企業などの新しい組織に変更することは比較的簡単です。 ただし、既存の法人から個人事業主への変更はより複雑です。 法人を解散すると税金に悪影響が及ぶ可能性があるため、これは法人に特に当てはまります。また、法人の残りの債務および義務については、あなたが個人的に責任を負うことになります。 溶解税分析 会社を解散すると、会社の資産は個人的にあなたに譲渡されます。 連邦税法の下では、これはあなたの株に対するあなたからの法人による支払いとして扱われます。 連邦税法では、法人とあなたの両方にこの譲渡に対して税金を支払うことが義務付けられているため、二重課税となります。 会社とあなたの連邦納税義務の合計は、資産の当初の基準や確定申告にかかる減価償却費など、さまざまな要因によって異なります。 あなたの会社を解散するための行動をとる前に、この潜在的な納税義務の額とあなたがそれを支払うための流動資産を持っているかどうかを決定するために分析をしなければなりません。 解散に対する企業承認 州の会社法では、通常、書面による決議、または会社を解散することについての株主の同意を示す細則の修正など、解散を承認する適切なコ

続きを読みます

Go Daddyはあなたがあなたのビジネスのウェブサイトを構築するために使用できるホスティングサービスを提供しています。 Webサイトのコーディングが終わったら、ファイルと画像をGo Daddyサーバーにアップロードする必要があります。 Go DaddyアカウントWebサイトの組み込みファイルマネージャを使用して、ファイルを参照してホスティングサーバーにアップロードできます。 Webサイトをサーバーにアップロードすると、自分のページとファイルを閲覧してアクセスできるようになります。 1。 Webブラウザを起動し、Go Daddyアカウントに移動してログインします。 2。 「Webホスティング」リンクをクリックし、ホスティングアカウントのドメイン名の下の「起動」をクリックします。 ホスティングコントロールセンターが表示され、Go Daddyホスティングサーバー上のファイルを表示および編集できます。 3。 コントロールパネルの「ツール」セクションにある「FTPファイルマネージャ」をクリックしてください。 4。 フォルダツリーのフォルダ名をクリックして、Webサイトファイルをアップロードするフォルダを選択します。 5。 メニューバーから[アップロード]をクリックして、Webサイトのファイルを検索します。 6。 参照ウィンドウでファイルをダブルクリックして選択します。 「Ctrl」キーを押し

続きを読みます

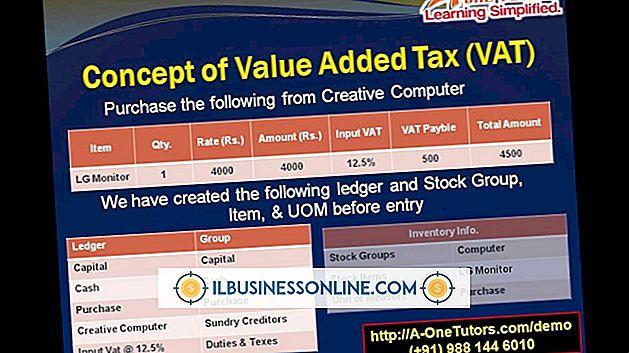

米国の税制は主に所得税に基づいています。 仕事を通して、投資利益を通して、あるいは事業活動を通してお金が稼がれるとき、内国歳入庁は個人所得税、キャピタルゲイン税またはビジネス所得税の形でその一部を取ります。 付加価値税は、実質的には全国消費税ですが、技術的には売上税のように最終販売時に加算されるのではなく、生産サイクルを通じて製品に適用されます。 VATはカナダとメキシコの両方に存在し、ヨーロッパの多くの国々にも存在し、米国の選択肢として検討されていますが、公表時点ではVATは制定されていません。 支出を抑える 所得税の反対派は、所得に対する課税は人々がそれを稼ぐのを妨げるという悪影響を及ぼすと指摘することがあります。 国が支出に課税を始めた場合、貯蓄は非課税になるため、支出を減らしてより多くを貯蓄するインセンティブを生み出す可能性があります。 支出が大幅に減少した場合、これは経済に不況の影響を与える可能性があります。 退行性 それが本質的に回帰的であるのでより多くのあなたが作るほど、あなたがより多くを支払うプログレッシブ税制の支持者はVATに反対します。 一般的に言って、人が貧しいほど、彼らはお金を節約するのではなく過ごす可能性が高くなります。 これは、低所得者の所得の高い割合が高所得者の所得のそれよりもVATの対象となることを意味します。 VATポリシーの決定 VATの後退的な性

続きを読みます

企業はドメインに送信者ポリシーフレームワーク(SPF)レコードを作成して、電子メールのなりすましを検出し、スパムをブロックすることができます。 SPFレコードは、ドメインネームシステム内の認証済みメールサーバーを定義します。 ドメインがレコードに含まれていないサーバーからメッセージを受信した場合、そのドメインは電子メールを拒否します。 Windows Server 2008では、管理者はDNSマネージャを介してこれらのレコードをドメインに追加できます。 1。 [スタート]、[すべてのプログラム]、[管理ツール]、[DNS]の順にクリックします。 サーバーオブジェクト(DNSを実行しているサーバー)を展開します。 2。 [前方参照ゾーン]を展開します。 レコードを追加するドメインを右クリックして、ドロップダウンメニューから[その他の新しいレコード]を選択します。 3。 レコードの種類として[テキスト(TXT)]を選択し、[レコードの作成]をクリックします。 ドメインの単一部分名(ドメインに関連付けられたラベル)を[レコード名]フィールドに入力するか、親ドメインにレコードを作成する場合は空白のままにします。 4。 テキストフィールドに "v = spf1 mx -all"(引用符を除く)と入力します。 [OK]をクリックしてSPFレコードをDNSドメインに追加します。

続きを読みます

あなたがほとんどのアメリカ人のようであれば、あなたはあなたの携帯電話なしで家を出ることはできません。 あなたが仕事でiPhoneを使用して遊ぶなら、あなたはおそらくあなたが時間を過ごすのを助けるいくつかの娯楽アプリケーションをダウンロードしました。 しかし、生産的になる時が来たら、iPhoneを使って会議のコミュニケーションを文書化し改善するための創造的な方法はたくさんあります。 記録 iPhoneには優れたマイクが付属しており、開発者はこれを利用していくつかのアプリを作成しました。 Appleの内蔵ボイスメモで十分ですが、GriffinのiTalk Recorderのようなアプリでオーディオ録音を作成し、それをあなたのコンピュータやDropboxに同期させることができます。 さらに、iPhoneの内蔵ビデオカメラにより、会議をHDで簡単にキャプチャできます。 あなたはストレージスペースを必要とするでしょうが、ビデオ映像はそこにいることへの次善の策です。 ノート メモを取ることは、おそらく会議で最も一般的なことの1つです。 AppleのNotepadアプリではアイデアを書き留めることができますが、Evernoteのメモ帳アプリでは写真や文書の分類、タグ付け、添付、デスクトップコンピュータへの同期を行うことができます。 会議でホワイトボードを使用している場合は、それらのメモやアイデアを

続きを読みます