製品リコールのGAAP会計

製品保証は製造業者に少々の困難を伴う。 製品に対して提供される保証は、顧客が最初に製品を購入することにしたときに購入するものの一部です。 これは、製造業者が実際に保証期間内の製品に対して責任を負うことを意味します。 発生主義では、責任期間が終了するまで取引の終結は生じません。 ただし、保証および製品の回収については、規則に少し例外があります。

GAAP

製品の全寿命にわたって、または製品の保証期間を通じて製品のコストを見積もるのではなく、製造業者は代わりに、保証対象の製品に関して一般に認められている会計原則に従うことができます。 これらのGAAP原則は、会計プロセスをいくらか単純化し、業界内である程度の統一性を提供するように設計されています。 GAAPのもとでは、製品の保証および回収は、返品または回収の潜在的な保証費用を見積もることによって、製品の初期販売で合理的に会計処理することができます。

保証

保証は、製品の回収よりも説明が簡単です。 製品の回収は通常、保証の問題に関して大きな注意を払った後に行われます。 保証は、GAAPに基づき、1つの借方ともう1つの同じ金額の貸方の2つの別々のエントリを作成することによって会計処理されます。 これらは保証費用として元帳に、また保証費用の引当金として個別に入力されます。

想起

保証期間内に製品が故障した結果として製品が回収されたか、自発的に回収されたかにかかわらず、回収または返品の回数に基づいて取引が元帳に再度入力されます。 たとえば、各製品の交換費用が保証費用の5ドルで、そのうちの1万製品が回収された場合、費用は保証費用の50, 000ドルの引当金の入金として入力され、支払いが顧客に支払われた場合結果。 ただし、回収時に実際の費用は発生しません。 代わりに、以前は初期保証費用で会計処理されていました。

別々のエントリー

すべての企業が必ずしも保証費用のもとで回収を含むわけではありません。 "Warranty Week"の2005年の記事は、自動車メーカーがリコールを別々に会計処理することによって初期の保証費用を削減したことを示唆しています。 この記事では、自動車メーカーは過年度の回収費用に基づいて費用の見積もりを行うことによって製品回収を考慮する傾向があることに注目しています。 これにより、彼らは潜在的な回収を説明することができ、同時に保証経費とは別に記入することができます。

人気の投稿

印刷出版物の発行部数が減少し続けているという話は、印刷広告が生命維持に役立つように思われるかもしれません。 実のところ、印刷出版物はいまだに数千人、場合によっては何百万人もの読者に届いています。 多くの出版物はまた、適切な広告主にスペースを販売する優れた機会を提供する非常に具体的なオーディエンスを対象としています。 ターゲットマーケティング 印刷広告の広告費用がますます希少になるにつれて、広告スペースの販売を担当する人々は、出版物が特定のビジネスに適しているかどうかを無視するカーペット爆撃のアプローチに頼ることがよくあります。 あなたの出版物がどの市場セグメントに役立つかについて誠実な評価を行い、その市場セグメントに到達したいと思う可能性が最も高い事業のリストを作成してください。 あなたの出版物が何を対象としているのか、そしてその顧客にとってそのビジネスにとって良いマーケットを提供しているとどのように考えているのかを説明して、それらのビジネスにアプローチしましょう。 オンライン同梱および印刷 あなたの出版物が印刷版に加えてWebプレゼンスを維持するならば、それは印刷広告スペースとデジタル広告の両方を含むバンドルされたパッケージを提供するための扉を開きます。 潜在的な広告主はバンドルされたパッケージについて最初のちゅうちょを示すかもしれませんが、情報をオンラインで入手する人とそれを印刷

続きを読みます

時間とお金を入れても構わないと思っている投資家は、住宅を「ひっくり返す」ことによって、きちんとした利益を上げることができます。 インターネット時代には、精通したビジネスマンは「反転」ウェブサイトと呼ばれるものによってオンライン物件とオンラインで同じことをしてお金を稼ぐことができます。彼らは弱いウェブサイトを購入し、経済的に有利な仮想不動産にそれらを開発します。利益 ウェブサイトを購入する ウェブサイト反転の重要な最初のステップは、反転する価値のあるウェブサイトを見つけることです。 ウェブサイトをめくることに興味を持っているビジネスマンは、実行可能であり、ビジネスの観点から見込みがあるウェブプロパティを探しますが、現在フリッパーがそれらの中に見る可能性には耐えられません。 これは、現在の所有者の業績が低調であるか、または当面の間、消費者の需要から見てフリッパーが離陸しようとしていると考える業界または検索用語の領域にあるためです。 Webサイトフリッパーは、そのようなWebサイトを探し出し、その所有者に直接連絡することができます。 代わりに、所有者はFlippa、WebsiteBrokerまたはDigitalPointのようなウェブサイト仲介サイトで販売のために彼ら自身のウェブサイトをリストすることができます。 ウェブサイトの仕事 ウェブサイトを取得すると、一般的に、フリッパーは自宅のフ

続きを読みます

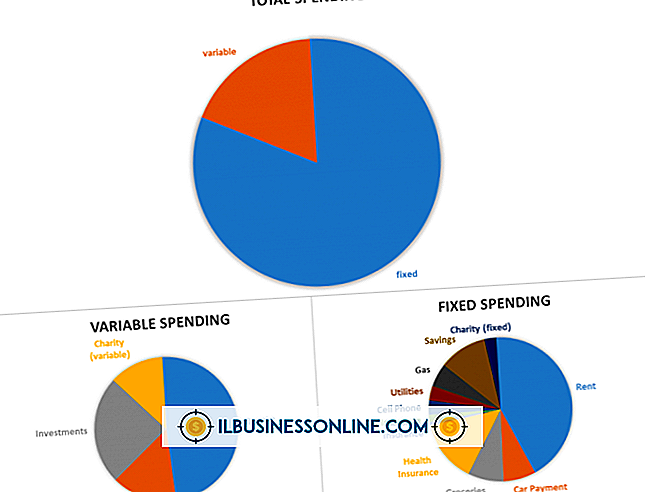

支出計画とも呼ばれる支出計画は、中小企業がお金を管理するために使用できる戦略的なツールです。 支出計画は、利用可能な収入または収入の金額を追跡し、この収入をどのように使用するか、またいくらか節約するための決定を下すのに役立ちます。 したがって、支出計画は、中小企業の長期および短期の財務計画を策定する上で避けられない不可欠なツールです。 収入を評価する 収入の評価には、すべての収入源をリストアップし、それらを合計することが伴います。 収入源には、その人の給料、賞与および利子、政府の場合の課税、または事業におけるさまざまな製品の販売が含まれます。 具体化されていない収入または手元にない収入を計上しないことをお勧めします。 この金額は全く生成されないかもしれず、それを説明することは利用可能な収入の本当の量を歪めるかもしれません。 固定費 支出計画の重要な側面は固定費です。 これらは、家賃や光熱費、ローンの支払い、労働者への給与の支払いなど、あまり頻繁に変更されない費用です。 重要なのは、支出計画の固定費の一部として固定額の貯蓄を計上することです。 これにより、事業所内または世帯内での予期しない費用に対応するための緊急資金の供給が確保されます。 変動費 柔軟な経費や変動する経費を特定するには、使用方法や経費が異なる経費をリストする必要があります。 これらの費用には、食料費、接待費、修理費、在

続きを読みます

黒くなり続けるモニタは、コンピュータに何か問題があることの明らかな兆候です。 問題は、問題は些細なことなのか、それとも深刻なのか、です。 多くの場合、原因は緩んでいるか壊れているケーブル - 簡単な修正です。 時々、しかし、あなたは悪いモニタを見ていたり、コンピュータ自体に損傷を与えています。 あなたは少しの時間と忍耐であなた自身でこれらの問題の多くを診断することができます。 緩んでいるか損傷しているケーブル 最悪の事態を想定する前に、まず最も簡単な修正を確認してください。 モニタをコンピュータに接続しているすべてのケーブルがしっかりと固定されていること、および損傷を示す目に見えるマークがないことを確認します。 モニターのプラグを調べて、それが機能している壁のコンセントに接続されていることを確認します。 モニター自体の電源接続を確認してください。 ほとんどのモニタには、電源ボタンの近くにモニタの電源が入っているときに点灯する小さなLEDがあります。電源が入っていることを確認してください。 内部の配線が目立った外向きの損傷なしにショートする可能性があるので、ビデオケーブルの挟み込みを調べます。 ケーブルのプラスチックジャケットを調べます。 それは壊れていないはずであり、内部のワイヤーが露出してはいけません。 あなたが新しいものと一緒に写真を撮るかどうか見るためにビデオと電源ケーブルの両

続きを読みます

中小企業の所有者が事業名を変更することは珍しくありません。 ある人にとってはそれは新たな始まりを表し、他の人にとっては新しい事業のラインを表します。 悪い報道や宣伝の後に変更の必要性を感じる人もいれば、単に別の名前を付けたい人もいるかもしれません。 理由にかかわらず、中小企業の所有者はできるだけ早く名前の変更を内国歳入庁(IRS)に通知する必要があります。 実際の事業主はIRSで事業の名称を変更できる唯一のものであり、あなたがとらなければならないステップは事業の種類によって異なります。 唯一の所有者 1。 IRSへの名前変更を求める手紙を書いてください。 手紙はあなたの古い名前と新しい名前を明確に述べなければなりません。 それはまたあなたの雇用者識別番号(EIN)か社会保障番号を含まなければなりません。 2。 手紙に署名します。 レターには、事業主または認定代理人が署名する必要があります。 3。 最後の申告書を送った税務署に手紙を送ってください。 企業またはパートナーシップ 1。 IRS WebサイトからForm 1120または1120Sをダウンロードしてください(「参考文献」を参照)。 2。 1行目のE行目のボックス3で、名前を変更するための適切なボックス(パートナーシップまたは会社)をマークします。 3。 すべての執行役員および/またはパートナーにフォームへの署名を依頼します。

続きを読みます