会計における定期リース支払を計算する方法

備品を購入するための現金がなく、ローン融資を受けることができない場合、あなたはリース契約から利益を得るかもしれません。 あなたがレンタルまたはリース契約を結ぶとき、あなたはあなたの会社の口座に定期的な支払いを記録しなければなりません。 リースの記録方法は、キャピタルリースとオペレーションリースのどちらを採用するかによって異なります。

キャピタルリース

キャピタルリースは、リースされた機器の所有権が変わった場合の賃貸契約です。 財務会計基準審議会は、リース期間の終了時に借手が借地の所有権を引き受ける条項がリース契約に含まれている場合、リース契約をキャピタルリースとして扱う必要があると判断しました。 リース期間が資産の耐用年数の75パーセントを超える場合、またはリース契約に、借手が資産を割引価格で購入することを可能にする条項が含まれる場合、その契約もキャピタルリースと見なす必要があります。 最後に、提案されたリース料がリース物件の現在の市場価値の90パーセントを超える場合は、賃貸契約をキャピタルリースとして分類する必要があります。

オペレーティングリース

財務会計基準審議会のキャピタルリースの定義を満たさないリース契約は、オペレーティングリースと見なされます。 標準オペレーティングリースには、借手がリースを解約することを可能にする条項が含まれていますが、解約は罰金や利息の支払いにつながる可能性があります。 オペレーティング・リース契約は通常、資金を供給された資産が廃止されるよりずっと前に失効します。 リース料は通常、資産の現在価値の一部に相当します。 オペレーティングリースを使用して必要な機器を限られた期間借りることができますが、キャピタルリースを使用して、長年使用する予定の車両の購入資金を調達することができます。

償却

会計の観点からは、キャピタルリースは償却しなければなりません。 これは、あなたのリース支払いが利息と元本の両方に適用されることを意味し、その結果、あなたはリースが終了しても何も負いません。 リース資産を資産として記録し、定期リース料を負債として記録する必要があります。 償却表を使用して、元本に対するリース支払額と利息をカバーする金額の詳細を説明します。 キャピタルリース契約を結んでいる場合は、あなたが資金調達資産の所有権を持っているため、減価償却を請求します。 減価償却のために調整されたリース物件の価値は、報告された定期リース料の価値と一致するはずです。

オペレーティングリースの支払い

あなたが資金を供給されている資産について所有権を主張していないので、オペレーティングリース契約は償却されません。 さらに、オペレーティングリース契約は当年度の費用として計上されているため、リースを資産または負債として計上しないでください。 リース契約が低い導入費用で始まる場合は、リース期間中のリース支払いのコストを計算し、リース期間中に同じ規模の支払いを行った場合と同様に費用を報告する必要があります。 プライムレートの上昇などの要因により、リース期間中に賃貸人がリースを増加させることを可能にする条項がリース契約に含まれている場合は、リースを支払った時点で定期支払を報告する必要があります。 変更の日付と規模がわからない場合は、リース支払の変更に対して会計処理を行うことはできません。

人気の投稿

Webサイトは、あなたの中小企業を宣伝するだけでなく、あなたの製品とユニークな資格を紹介するのに良い方法です。 大規模なWebサイトを管理している場合は、おそらくいくつかのサブドメインを使用し、各サブドメインにはWebホスト上に独自のフォルダがあります。 検索エンジンのクローラが特定のサブドメインを解析してインデックスを付けたくない場合は、robots.txtファイルを使用してそれらをブロックできます。 1。 画面の左下隅にある[スタート]ボタンをクリックします。 2。 [スタート]メニューの下部にある[検索]ボックスに「メモ帳」と入力します。 3。 [スタート]メニューの上部にある[プログラム]セクションの[メモ帳]をクリックしてメモ帳を起動します。 新しい文書が自動的にメモ帳に作成されます。 4。 これら2行をメモ帳文書に挿入して、すべてのロボットがサブドメインを解析できないようにします。 ユーザーエージェント:*許可しない:/ 5。 "Ctrl-S"を押して "名前を付けて保存"ウィンドウを開きます。 6。 [ファイル名]ボックスに「

続きを読みます

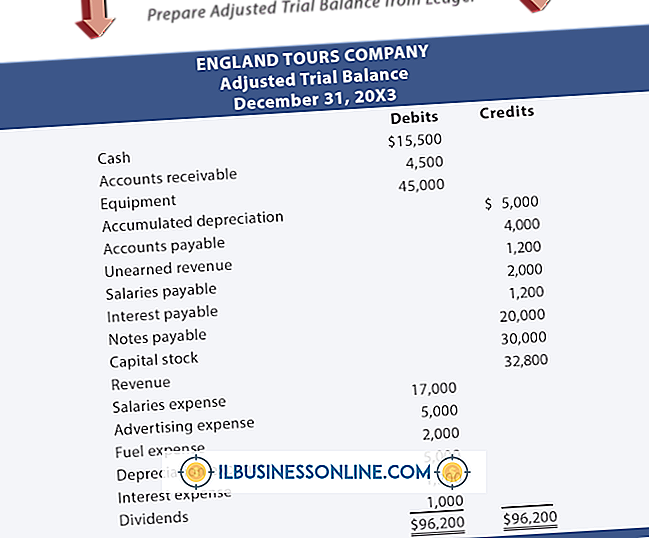

資本ストックは、会社の憲章に従って認可および発行された株式です。 これは普通株式と優先株式を含み、企業が初期投資家から受け取る資本拠出を表します。 貸借対照表の株主資本セクションの資本ストックの価値を報告する方法は、株式が公表されている価値で発行されているかどうかによります。一般に額面価格と呼ばれます。 額面と額面なしの値 州が額面金額を企業が発行した株式に計上することを要求することは、過去において一般的な慣例でした。 国家は、破産の際に企業が債権者に利用可能な資金の準備を維持することを望んだ。 額面金額は、例えば、株主からの配当金を支払うために合法的に企業から引き出すことができない最低資金を意味します。 企業は、普通株券の額面を1セント以下に設定することでこの要件に対応しました。 Barnes&Nobleは、2011年4月30日の貸借対照表で、普通株式の額面金額の10分の1を報告した。 多くの州は額面価値をすべて放棄した。 他の州では額面の伝統が続いていますが、債権者にはわずかな保護が与えられています。 資本剰余金アカウント 多くの「額面金額」は、企業が別のアカウントで売られた株の額面金額または額面金額を超える超過額を報告することを義務付けています。 これは一般に「資本剰余金」勘定と呼ばれます。 1株が額面1ペニーの1株につき10ドルで1株の普通株式100万株を投資家に売却した場合

続きを読みます

Blogspotブログのデフォルトのサムネイル、つまりfaviconは、ブログプラットフォームのメインロゴを表します。これは、Webブラウザのアドレスバーから表示できます。 ただし、サムネイルを簡単に変更して、会社のブログにビジネス向けのアイコンを付けることができます。 そうすることで、訪問者があなたのビジネスを視覚的に識別しやすくなります。 1。 Bloggerアカウントにログインします。 [ブログの表示]ボタンの横にあるプルダウンメニューをクリックして、[レイアウト]オプションを選択します。 2。 次の画面の左上部分にあるFaviconセクションから「編集」をクリックします。 3。 「参照」をクリックして、コンピュータから正方形の画像を選択します。 ファビコンの最大サイズは100KBです。 4。 「保存」をクリックして前のレイアウト画面に戻り、新しいサムネイルをBlogspotブログに適用します。 先端 Blogspotのfaviconの要件を満たすには、オンラインで無料で入手できる任意のオンライン画像サイズ変更サービスを使用してください(「参考文献」のリンクを参照)。 使用したい画像をアップロードして、選択した設定に従ってサービスが即座に画像を変更できるようにします。

続きを読みます

人々はいくつものスタートアップ事業を始めることができる。 マーケティング、コンピューター、または経理の経験がある人は、フリーランスのコンサルティング事業を始めることができます。 しかし、多くの人は専門的なスキルを持っていません。 それが通信販売が個人にとって完璧なビジネスになり得る理由です。 ほとんどの人は自宅から通信販売事業を始めます。 Business.govによると、あなたはあなたの州で小売販売のためのベンダーのライセンスを必要とするでしょう。 あなたの地元の郡管理事務所を通して申し込みなさい。 識別 あなたはそれをあなたの家からパートタイムで始めることができるので通販は良いビジネスです。 あなたはあなた自身のペースであなたのビジネスを築くことができるのであなたの初期投資も比較的低いです。 通信販売事業では、はるかに大規模なベンダーと競争することもできます。 あなたが専門のパンフレットやカタログを作成した場合、あなたの顧客はあなたのビジネスがどれほど大きいのかを知ることはおそらくないでしょう。 卸売業者や卸売業者からパンフレットやカタログを注文することもできます。 製品の種類 あなたは大衆に訴える商品

続きを読みます

備品を購入するための現金がなく、ローン融資を受けることができない場合、あなたはリース契約から利益を得るかもしれません。 あなたがレンタルまたはリース契約を結ぶとき、あなたはあなたの会社の口座に定期的な支払いを記録しなければなりません。 リースの記録方法は、キャピタルリースとオペレーションリースのどちらを採用するかによって異なります。 キャピタルリース キャピタルリースは、リースされた機器の所有権が変わった場合の賃貸契約です。 財務会計基準審議会は、リース期間の終了時に借手が借地の所有権を引き受ける条項がリース契約に含まれている場合、リース契約をキャピタルリースとして扱う必要があると判断しました。 リース期間が資産の耐用年数の75パーセントを超える場合、またはリース契約に、借手が資産を割引価格で購入することを可能にする条項が含まれる場合、その契約もキャピタルリースと見なす必要があります。 最後に、提案されたリース料がリース物件の現在の市場価値の90パーセントを超える場合は、賃貸契約をキャピタルリースとして分類する必要があります。 オペレーティングリース 財務会計基準審議会のキャピタルリースの定義を満たさないリース契約は、オペレーティングリースと見なされます。 標準オペレーティングリースには、借手がリースを解約することを可能にする条項が含まれていますが、解約は罰金や利息の支払いにつながる

続きを読みます