中小企業ローンを得るための最善の方法は何ですか?

大部分の成功した会社は、クレジットの戦略的使用を通して彼らの成功を築いてきました。 中小企業の所有者にとって、信用枠は拡大と閉鎖の違いを意味します。 中小企業向け融資は、重要なプロジェクトに資金を提供するだけでなく 彼らはしばしば、企業が自らの財務を処理する方法を専門化し標準化する動機付けを提供します。 起業家は多くの場合、それぞれが独自の長所と短所を持つ中小企業向け融資のための4つの合理的な資金源を追求することができます。

中小企業管理ローン

中小企業向け融資の最善の資金源と考えられることが多く、中小企業管理向けの融資により、コミュニティ銀行や信用組合はリスクを軽減しながら地元企業に投資することができます。 同様に、SBAが提供する補助金により、この種のローンは他の形態のクレジットよりも安価になります。 ただし、SBAローンは、事業主がより厳格な会計上の制約を厳守することを要求しながら、承認に数ヶ月かかることがあります。 組織化され、よく準備された起業家はしばしばSBAローンから最大の利益を得ます。

債権ローン

特に企業がより多くの企業間支払いをするためにクレジットカードに頼っているため、債権ローンは過去数年間で人気が高まっています。 ファクタリングとも呼ばれるこのプロセスにより、企業は現金の前払いと引き換えに顧客の未払い債務を回収する権利を売却することができます。 伝統的なファクタリングの取り決めでは、財とサービスのために確立された顧客に1万ドルを請求する中小企業は、ファクタとして知られる金融会社から9, 000ドルを集めることができます。 このファクタは、会社に代わってクライアントに請求した後、全額10, 000ドルを収集して保持します。

商業用与信枠

より投機的な仕事に従事するのに十分な実績を持つ中小企業は、商業銀行ローンやコミュニティ銀行や信用組合からの与信枠の資格を得ることができます。 政府機関の支援がなければ、これらの中小企業向けローンの金利はSBAローンの金利よりわずかに高くなる可能性があります。 しかし、彼らはしばしばお金をどのように使うことができるかについてより少ない制限を持っており、融資担当者がより迅速に現金を支払うことを可能にします。

個人ローンと与信枠

新規事業を営む多くの起業家は、キャッシュフローを生み出すために個人ローンや信用枠に頼らなければなりません。 多くの貸し手は、企業の納税者番号を使って信用を拡大する前に、企業が2年以上営業していることを要求します。 したがって、会社の所有者または役員は、業務用の銀行または信用組合によって行われたローンに個人的な保証を付けなければなりません。 他の無担保融資枠と同様に、個人的に支援された中小企業向け融資では、事業が失敗した場合に貸し手が確実に返済されるよう署名者に要求する。

警告

初心者の中小企業の所有者は頻繁に資金を混合するのを間違えます。 ほとんどの場合、貸し手は中小企業の所有者に貸付金が個人的な利益のために使用されていないことを確認するために彼らの本の定期的なレビューに提出することを要求します。

人気の投稿

フランチャイズを売買する際には、各フランチャイジーの地域を定義するのが一般的です。 ある調査によると、成功したフランチャイズの90%以上が領土の概念を使用しています。 加盟店と加盟店の両方が加盟店の領域を割り当てるためのさまざまな方法を分析し、すべての当事者の利益に最も合うものを選択する必要があります。 フランチャイズ契約は、地域の権利と条件に関して書面で詳細を明記するための主要な法的文書です。 独占的または非独占的な領域 他の人が非排他的なアプローチを採用する間、いくつかのフランチャイズは排他的な領域を使用します。 フランチャイズ専属の領土で、フランチャイジーは他のフランチャイズ加盟国による競争から保護されます。 保護境界は通常、郵便番号、距離、法的管轄などの地理的パラメータに従ってフランチャイズ契約で定義されます。 多くのフランチャイズは非排他的であり、そして将来のフランチャイズ加盟者は保護地域に対処する用語についてフランチャイズ契約を見直すべきです。 フランチャイザーによって独占的なフランチャイズ領土が付与されている場合でも、すべてのフランチャイズ条件を順守しているフランチャイジーを条件とするのが慣例です。 テリトリー権の定義 フランチャイズ地域を分割するための3つの主な方法は、人口、距離、および郵便番号に基づいています。 地域を定義するための電話交換の使用は、携帯電話などのモ

続きを読みます

ビジネスリスクの評価、またはリスク評価は、新しいプロジェクトまたは事業に関連するすべての損失のリスクを識別し、次に各潜在的な損失をプロジェクト全体の潜在的な利益/利益と比較するプロセスです。 プロジェクトがリスクに見合う価値があり、それらにもかかわらず実施する必要があるかどうかを判断することは、ビジネスリスク評価の伝統的な目的です。 しかし、カーネギーメロンソフトウェアエンジニアリング研究所によると、もう1つの目標は、「危機管理」から「危機予防」への考え方の転換です。そもそも関連する損失を防ぐために、識別された各リスクを減らすか排除することがリスクアセスメントの重要な最終要素です。運動。 1。 プロジェクトによって提示された事業の損失の可能性があるすべてのリスク、または可能な限り多くのリスクを特定します。 たとえば、プロジェクトのフェーズ1が完了するまでに予定よりも1か月長くかかることがあり、その結果、事業に罰金や追加の人件費がかかることになります。 2。 損失が発生する可能性を見積もります。 1枚の紙にラベルを付けるか、確率の割合でシートを3列に広げます。 それらに「25%」(低)、「50%」(中)、および「75%」(高)のラベルを付けて、推定される発生確率に従って、各潜在的リスクを3つのカテゴリのいずれかに分類します。 たとえば、プロジェクトのフェーズ1が1か月以内に期限を超えて

続きを読みます

Canon MultiPASS MP360プリンタには、1インチあたり9, 600ドットの最大補間解像度で文書や写真のデジタルコピーを取り込むことができるスキャナが内蔵されています。 スキャナーを使用して、MultiPASS MP360のフロントパネルにあるボタンを押すか、または付属のCanonイメージングソフトウェアを使用して、物理ページまたは写真のデジタルコピーを作成します。 デジタル形式で保存したり、友達に送ったり、お気に入りのコンテンツ作成プログラムで編集したりするには、MP360でアイテムをスキャンします。 1。 MultiPASS MP360のプラスチック製のふたを上げて、フラットベッドスキャナーのガラス面を露出させます。 2。 原稿または写真を裏返して原稿台のガラスの上に置きます。原稿台の角をスキャナベッドの右上隅の矢印に合わせます。 ガラスの端に向かって文書を完全にスライドさせないでください。 MultiPASS MP360は、端から1/8インチ以上離れた場所にある情報しかキャプチャできません。 3。 ふたを下げてスキャナーを閉じます。 4。 スタートメニューを開き、「すべてのプログラム」を選択します。 「Canon」と「MP Toolbox 4.1」フォルダを開きます。 「ツールボックス4.1」アイコンをクリックして、Canonイメージングソフトウェアを起動します。

続きを読みます

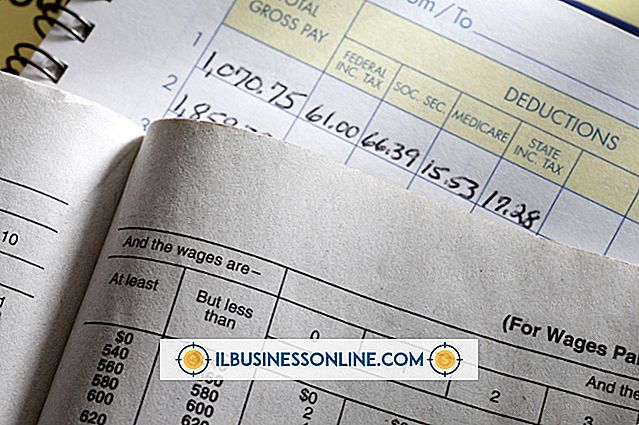

雇用主は、従業員の給与から連邦および州の給与税を差し控える必要があります。 雇用主はまた、従業員のために給与税をIRSおよび州の税務当局に送金する責任があります。 さらに、雇用主は労働者にいくつかの税務フォームを提供しなければなりません。 これらの書式の多くは、税務申告の目的でIRSおよび社会保障庁に送信されます。 連邦納税義務 雇用者は各従業員に対して連邦雇用税を源泉徴収しなければなりません。 雇用税には、連邦所得税、社会保障税およびメディケア税が含まれます。 雇用主はフォームW-4を使用して源泉徴収額を計算します。これは「源泉徴収手当証明書」です。 雇用主はすべての連邦雇用税をIRSに預けなければなりません。 雇用主は、会社の給与サイクルに応じて、毎月または半週ごとに雇用税を預けることができます。 雇用税の預金は、電子送金を通じて直接IRSに行きます。 州税の義務 地方税法上の義務に加えて、連邦税法上の負債に加えて、雇用主は地方税および州の所得税の源泉徴収および報告にも責任を負います。 テキサス州、ネバダ州、フロリダ州、ワシントン州などのいくつかの州では、州所得税が課されていません。 所得税の要件がある州では、雇用者は各賃金の支払いからの税を源泉徴収し、州の税務機関にその税を送金しなければなりません。 州所得税は通常、連邦所得税の源泉徴収に対する割合として計算されます。 失業税

続きを読みます

Facebookでは、あなた自身のプライベートグループをオンラインで作成することができます。 プライベートグループでは、どのFacebookメンバーでもメンバーとしてグループに追加することを要求できます。 プライベートグループページで作成された投稿を閲覧できるのはメンバーだけです。 Facebookにビジネスページがある場合は、そのページのメンバーを自分のプライベートグループに招待して、Facebookページと一緒にコミュニティとして機能させることができます。 1。 自分のFacebookアカウントにログインし、左側のメニューから「グループ」をクリックします。 現在所属しているグループの一覧が表示されます。 2。 右上隅の「+ Create Group」ボタンをクリックしてください。 3。 [グループ名]テキストボックスにグループの名前を入力します。 4。 グループに招待したい友達の名前を[メンバー]ボックスに入力します。 少なくとも1人のメンバーをグループに追加する必要があります。 5。 個人情報グループを作成するには、[プライバシー]ドロップダウンメニューから[終了]を選択します。 6。 「作成」ボタンをクリックして新しいプライベートグループを作成します。 Facebookはあなたをグループページに連れて行き、自動的にグループにメンバーを追加します。 7。 Facebookのビジ

続きを読みます