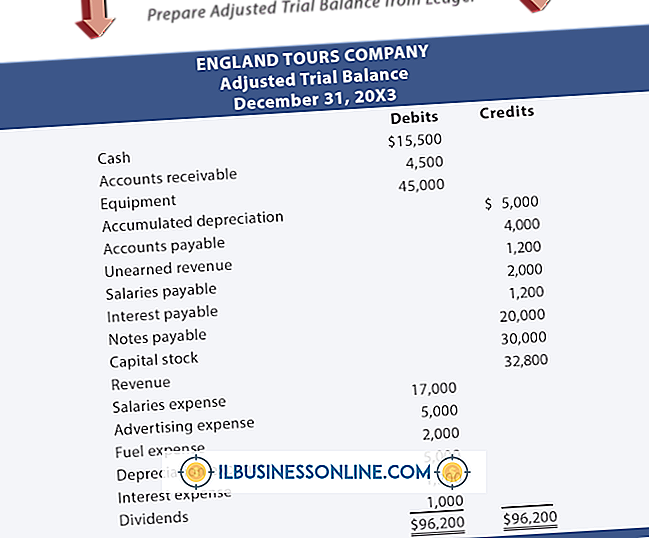

どのような形態の事業組織が二重課税に関連しているか

企業として企業を組織することは、企業の所有者が企業の負債から個人的責任から守ることや、株式を売って資本を調達することを可能にすることなど、多くの利点を生み出すことができます。 組み込みにも欠点があります。 最も重要なことの一つは、企業の利益が政府によって二度課税されることになるということです。 しかし、税法は中小企業にこの「二重課税」を回避する方法を提供しています。

単一課税

企業の二重課税を理解するためには、個人事業主やパートナーシップなど、法人化されていない企業に税がどのように適用されるのかを検討するのが役立ちます。 非法人企業は法人所得税を払いません。 代わりに、そのような事業からのすべての利益は事業の所有者に直接渡されます。 個人事業主は1人の所有者を持ち、その人はすべての利益を得ます。 パートナーシップは、各パートナーが所有している会社の規模に応じて、その利益をパートナーに割り当てます。 個人事業主およびパートナーシップの所有者は、その後、事業利益に対して個人所得税を支払います。 したがって、これらの利益は一度だけ課税されます - 個人所得税によって。

二重課税

法人は、その所有者とは別の法人であり、文字通り、法律上は「人」です。 そのような地位はそれに特定の権利と責任を与えます、それらの間で所得税を払う責任。 企業に利益があるとき、それはその利益に法人所得税を払わなければなりません。 これが行われた後、企業は一般的に彼らの税引後利益の一部を現金配当として株主に分配します。そして、これが二重課税が生じるところです。それらの配当は株主に所得です。 このように、会社の利益は2回課税されました - 最初に法人所得税によって、そして次に個人所得税によって。

エスコーポレーション

税法は、中小企業が法人設立の恩恵を受けながら二重課税を回避するための方法を提供しています。それは、連邦税法の関連セクションにちなんで名付けられた「Subchapter S法人」と自称することです。 "S corp"は法人所得税を払いません。 代わりに、その利益はパートナーシップのように直接株主に渡され、株主は個人的な所得税を彼らに支払う。 また、パートナーシップと同様に、Sコーポレーションは、所有する自社株の量に応じて、利益を株主に割り当てます。

S社になる

政府は、S法人の地位を中小企業だけが利用することを意図していた。 (確かに、税法では「中小企業」と呼ばれています。)そのため、企業は資格を得るために一定の基準を満たす必要があります。 まず第一に、Sコーポレーションは1つのクラスの株式しか発行することができません - つまり「優先」株式を意味しません。 それは100人以上の株主を持つことはできません、そしてそれらの株主はすべてアメリカ市民、合法的な永住者、不動産、またはある種の信託でなければなりません。 サブチャプターSの企業であることを宣言し、特別な税処理を受けるには、企業は内国歳入庁に様式2553を提出しなければなりません。

人気の投稿

雇用主として、あなたがあなたの従業員に給与を配給したときあなたの給与支払い義務は終了しません。 連邦政府はあなたが報告を提出することを望んでいます、そしてあなたの州も同様に興味があるかもしれません。 給与税申告書の提出を遅らせると、罰金や罰金が科せられることがあります。 IRSフォーム941と944 フォーム941を使用して、連邦所得税、メディケアおよび社会保障の金額を従業員の給与から差し引いた金額を報告します。 あなたはまた、メディケアと社会保障のあなたの部分をフォームに報告します。 レポートは四半期ごとのリターンで、暦年に基づいています。 暦年の四半期は、3月31日、6月30日、9月30日、および12月31日に終了します。941レポートの提出期限は、四半期末日の月末です。 IRSは、少額の給与税を持つ特定の事業に対して、四半期ごとではなく年ごとの申告を行う権利を付与します。 様式944は様式941と同じ目的を果たしますが、前の暦年をカバーするために1月31日までに毎年それを提出します。 両方のフォームを提出する必要はありません。 IRSフォーム940 雇用者として、あなたは連邦失業税の拠出を行う責任があります。 2012年現在、各従業員が獲得した最初の7, 000ドルに対して税金を支払います。 あなたの従業員はあなたの失業税の負債に貢献することができないので、あなたは彼らの賃金か

続きを読みます

Facebookのアルバムに写真をアップロードすると、各写真には固有の識別番号が割り当てられます。 この写真IDを使用すると、特定の写真を参照するときに個々の写真を選び出すことができます。 Facebookがこれらの識別番号を提供する唯一の場所はありませんが、どこを見るべきかを理解することはFacebookサポートに連絡する必要なしに識別番号を見つけるのを助けることができます。 1。 Facebookのプロフィールページのプロフィール写真の下にある[写真]をクリックします。 2。 写真が入っているFacebookのアルバムを見つけ、アルバムの画像をクリックします。 3。 Facebookのアルバムをスクロールして画像を見つけ、画像をクリックして開きます。 4。 Webアドレスで "photo.php"を見つけます。 URLの "photo.php"の部分の直後に "fbid"とそれに続く数字を探します。 「fbid」タグと「&」記号の間に表示される番号は写真のID番号です。

続きを読みます

企業のビジネスモデルは、将来の顧客のニーズにも応えるために企業の事業を発展させながら、現在の顧客に製品やサービスを提供するためにビジネスがそのリソースをどのように使用するかを記述します。 モデルは通常、顧客の種類、顧客が製品またはサービスを使用する方法、および配布方法と販売促進戦略を表します。 ビジネスモデルでは、運用タスク、リソース要件、収益と利益の生成方法も定義されています。 モデルを評価することで、自分の会社に最も効果的な方法を選択できます。 1。 伝統的な種類のビジネスモデルを研究する。 最も一般的なタイプには、顧客が商品やサービスを購入する店舗が含まれます。 この「れんがとモルタル」モデルは、オンラインWebサイトを管理している会社も含むように進化しました。 「クリックアンドブリック」モデルでは、顧客はオンラインで購入することも、ローカルストアで購入することもできます。 「購読」モデルにより、企業は継続的に(通常は毎月)製品またはサービスを提供できます。 雑誌会社、インターネットサービスプロバイダ、電話会社、新聞社がこのモデルを使用しています。 2。 革新的な販売モデルを調査する 「マルチレベルマーケティング」モデルを使用して、販売業者は親会社から製品を購入します。 これらの販売業者は、製品を消費者に販売するためにその下に販売業者のネットワークを構築し、彼ら自身の販売および

続きを読みます

1つの選択肢でInstagramのメンバーをフォロー解除する方法はありません。Instagramでは、1時間あたりのフォロー数を約200に制限しています。 すべての人をフォロー解除するには、200人のグループで個人をフォロー解除し、約1時間待ってからリストを完成するまでさらに200人のフォローを解除します。 1。 Instagramにサインインしてから、「プロフィール」ボタンを押してください。 2。 Instagramでフォローしている人数を表示する「フォロー」ボックスを押します。 3。 リスト内の最初の人の横にある緑色の「フォロー」ボタンを押すと、その人のフォローを停止します。 ボタンが青いフォローボタンになっていることを確認してください。 4。 Instagramがリストに表示する最大200人の人に対して前のステップを繰り返します。 5。 Instagramからログアウトするか、引き続き使用してください。ただし、フォローしたりフォローしたりしないでください。 約1時間待ってから、リストの全員をフォロー解除するまで、前の手順を繰り返してさらに200人をフォロー解除します。 先端 Instagramのユーザーをフォローしていないサードパーティ製のアプリの中には、ユーザーインターフェースが異なるものもありますが、すべてのアプリは1時間あたり200の制限を受けます。

続きを読みます

多くの人が自分の上司になることを夢見ており、その目的が骨董品、自家製ワイン、有機食品、輸入衣料品、またはオーダーメイドのオートバイを売ることであるかどうかにかかわらず、小売店を開くことは人気のある選択肢です。 在庫の内容にかかわらず、経験豊富な小売業者は、長期にわたって繁栄するためには、ビジネスのあらゆる側面を常に遵守する必要があることを認識しています。 幸いなことに、いくつかの財務比率でそれを実現するためのツールが提供されます。 財務比率が教えてくれるもの スマートリテールマネージャーは、ビジネス内の主要な関係を探す際に財務比率に目を向けます。 いくつかの財務比率は、資産が負債とどのように比較されるか、または在庫が在庫に対して売却されているかについての洞察を小売業者に与えます。 他の財務比率は、小売管理者が現在のキャッシュフローと将来のキャッシュフローについて推測するのを助けます。 財務比率は、事業の長所と短所の両方を特定するために必要な情報を事業主に提供します。 財務比率のデータソース 定期的な貸借対照表と損益計算書(損益計算書とも呼ばれる)は、ほぼすべての財務比率のデータソースを提供します。 月ごと、四半期ごと、年ごとに情報を収集することで、小売業者はあらゆる比率の基礎となる財務データを使用して、長期および短期の両方で意思決定を行うことができます。今後数カ月間、より良い財務上の

続きを読みます