キャッシュフローとキャッシュポジション

キャッシュフローとキャッシュポジションは非常に密接に関連しています。 最大の違いは、キャッシュフローとは、現金の流入と流出による時間の経過に伴う正味の変化を意味します。 資金管理ポジションは、特定の時点における貴社の相対的な資金管理ポジションに特に関連しています。 現在の強固なキャッシュポジションとプラスのキャッシュフローを持つことが、企業の共通の財務目標です。

キャッシュフローの基本

会社のキャッシュフローは、キャッシュフロー計算書に示されています。 このステートメントは、一定期間の開始現金と終了現金をレイアウトします。 さらに重要なことは、現金がどのように生成されたか、そしてそれがどのように使用されたかを示しています。 営業活動、投資、資金調達およびその他の税関連取引はすべてキャッシュフローに貢献しています。 一般的に、企業は営業活動からの安定したキャッシュフローを望んでいます。これらの活動は事業の利益を長期にわたって推進するからです。

使用法

会社のリーダー、債権者および株主は全員、会社の財務の健全性を評価するためにキャッシュフロー計算書を使用します。 キャッシュフローがプラスであれば、同社は現在の負債と経費をまかなうことができるようになります。 債権者にとって、これは新規貸付を検討する際の事業のリスクを軽減します。 マネージャーにとっては、キャッシュフローがプラスであれば、バイヤーアカウントに圧力をかけるのではなく、ビジネスの他の側面に集中することが容易になります。 株主は、企業がより安全な投資を提供していることを示す兆候として、プラスのキャッシュフローを見ています。 時間の経過とともに、上昇傾向のキャッシュフローが好ましいです。 しかし、会社によっては、借金をより早く返済したり、株主配当を発行したりするために追加の現金を使用しています。 これは、ステートメントの各セクションを分析するのに役立ちます。

資金管理ポジションの基本

会社の資金管理ポジションは、特に、保留中の費用および負債と比較した、その現金のレベルを表します。 社外のユーザーは毎月または四半期ごとに作成されたキャッシュフロー計算書を監視しますが、会社のリーダーは常にキャッシュポジションを重視する傾向があります。 一般的に、安定した資金管理ポジションは、会社が現在保有している現金または流動資産で、現在の負債を容易に満たせることを意味します。 流動負債は、今後12ヶ月以内に支払が必要な債務です。

応用

流動性比率は、管理者に会社の現金ポジションに関する洞察を提供します。 流動比率は、単に会社の貸借対照表の流動資産の合計を流動負債で割ったものです。 例えば、流動資産60, 000ドルを流動負債30, 000ドルで割ったものは、2:1の比率に相当します。 より重要な問題は流動性比率が時間の経過とともに改善するかどうかですが、これは良い比率のベースラインです。 そうでない場合、管理者はより厳格な回収方針を採用して使用するか、または借金条件を再交渉する必要があるかもしれません。 クイックレシオは似ていますが、在庫を売却することはあまり実用的ではないため、在庫を考慮から外します。 1:1の比率はクイック比率の一般的な基準です。 現金比率は、現金および流動性のある有価証券の流動資産のみを考慮したものです。 1:1未満の比率が一般的です。

人気の投稿

多分あなたはいつかあなた自身の店を所有することを夢見ていました、しかし時間と財政はあなたが急落を取るのを妨げています。 幸い、店のオーナーになるにはもっと簡単な方法があります。 インターネットを使用することによって、あなたは単に商品をオンラインで売買する行為であるeコマースの実践に従事することができます。 あなたは、ほとんど自分の家で、ほとんど経済的な投資をせずに電子商取引を始めることができます。 利点 自宅からオンラインストアを開始することには多くの利点があります。 ほとんどの場合、仕事を辞めたくない場合は、自分の勤務スケジュールやアルバイトを設定することができます。 あなたは実店舗の店舗を購入またはリースしたり、従業員を雇う必要がないので、オーバーヘッドは最小限に抑えられます。 在庫を持ったり商品を扱ったりする必要さえないかもしれません。 タイプ オンラインストアのビジネスモデルには、eBay、Overstock Auction、Bid4AssetsなどのWebサイトを使用してオークション形式で商品を売買することが含まれます。 もう1つの選択肢は、ドロップシッパーになることです。小売業者または配給業者に注文を取り、その売上の一定割合を受け取るプロセスです。 また、Webサイトを通じて、工芸品などの自社製品を販売することもできます。 検討事項 何百万もの人々がインターネットを利用し

続きを読みます

あなたの会社の統合されたウェブカメラで対面の会話をする必要があるならば、それはデバイスが予想通りに動かないかエラーが起こるときにイライラします。 デバイスマネージャがエラーの原因となっているデバイスからの情報が不十分な場合、Microsoft Windowsコンピュータでコード10エラーが生成されます。 会社のモニターWebカメラを使用しているときにこのエラーが発生した場合は、デバイスに関連するドライバを更新することをお勧めします。 1。 [スタート]、[コントロールパネル]、[ハードウェアとサウンド]、[デバイスマネージャ]の順にクリックします。 2。 [イメージングデバイス]をクリックし、内蔵Webカメラをダブルクリックして[プロパティ]ダイアログを開きます。 3。 「ドライバ」タブをクリックしてください。 4。 [ドライバの更新]をクリックして[ハードウェアの更新]ウィザードを起動します。 5。 画面上の指示に従ってWindows Updateサーバーに連絡し、必要なドライバーをダウンロードしてインストールします。 ヒント ハードウェアの更新ウィザードを実行した後、コンピュータを再起動するように求められることがあります。 一部の内蔵モニターWebカメラは、モニターの製造元から直接ドライバをダウンロードすることによっても更新できます。 詳細については製造元のWebサイトを参照して

続きを読みます

Facebookのビジネスページを作成することはあなたのビジネスにとってほとんど必要です。 何百万ものFacebookユーザーで、ビジネスページはあなたの顧客を宣伝しそしてそれとつながるための安価な方法を提供します。 ユーザーが自分のページの[いいね]ボタンをクリックすると、ログイン時に最初に表示されるページのニュースフィードにページの更新が表示されます。これにより、ユーザーが更新を読んでクリックしてページにアクセスすることがあります。 あなたのページのために「いいね」をクリックするように個人を動かすことは、とりわけあなたのページに好きなように人々にあなたのページを好むように奨励しそしてFacebook Ads、Facebookの広告サービスを購入するなどメソッド 1。 Facebookのビジネスページは、少なくとも数日ごとに頻繁に更新してください。 顧客は更新を監視し、あなたが頻繁に投稿することを他の人に知らせることを知っています。 あなたのページを訪れたが更新された、あるいは興味深い情報を見つけられなかったFacebookユーザーはあなたのページを再訪問したり好きになったりしないかもしれません。 質問、コメント、写真を自分のページに投稿し、自分の投稿にすばやく対応するように人々に促します。 2。 すべての広告に「Facebookのように私たちのように」というタグラインを追加します

続きを読みます

過去のバージョンのiPhone用Facebookアプリケーションには、FacebookのWebサイトと同じ機能が多数含まれていましたが、1つの大きな機能が欠けていました。投稿を編集する方法です。 これはFacebookアプリバージョン6.6で変わりました。 IPhoneユーザーは、ソーシャルネットワーキングWebサイトで行った投稿を自分の電話で直接編集できるようになりました。 iPhoneでFacebook投稿を編集する Facebookアプリで編集したい投稿に移動します。 新しく作成した投稿だけでなく、以前の投稿も編集できます。 投稿の右上隅にある下向き矢印のアイコンをタップすると、その投稿で利用可能なオプションのポップアップメニューが表示されます。 [投稿の編集]をタップすると、テキストフィールドに投稿が表示されます。ここで、新しいテキストの追加、テキストの編集、または投稿内のテキストの削除を実行できます。 テキストの編集が終わったら、[保存]をタップして編集した投稿を保存します。 投稿の下に「編集済み」という単語が表示され、編集したテキストが含まれていることが読者に通知されます。 他の人の投稿にコメントをした場合は、そのコメントをタップして[編集]を含むドロップダウンメニューを表示します。

続きを読みます

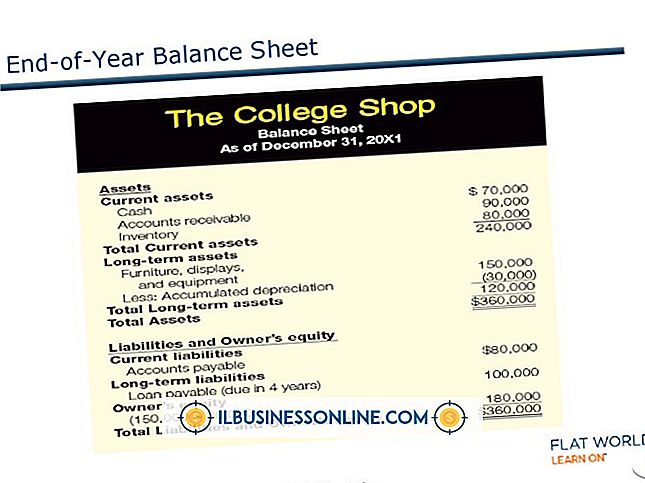

厳密な連邦ガイドラインに準拠しなければならない財務会計とは異なり、管理会計は将来の予算、戦略計画および日常業務を決定するために使用される内部報告です。 管理会計報告書は内部的なものであり、公に公表されることも、財政状態を公にするために使用されることもないため、法的な監視や制限がなく、内部報告プロセスに柔軟性があります。 これらの違いにもかかわらず、管理会計のもとで口座の期末残高を決定する機能は、直接的なプロセスです。 1。 口座の開始残高を確認します。 開始残高は、前の会計期間またはレポート期間の終了残高と同じです。 例えば、現金口座は先月152, 800ドルで閉じました。 2。 アカウントへの追加を計算します。 資産勘定科目の場合は、売上げ、在庫追加、その他の追加を追加します。 負債勘定科目の場合、請求書、費用、または前払いは、勘定科目への追加と見なされます。 この例では、売上は59, 000ドル、利息は12, 000ドルです。 3。 口座残高の減少を切り離します。 現金勘定科目などの資産勘定科目の場合、引き落としとは、発行された支払い、在庫削減、払い戻しなどの借方のことです。 負債勘定は、受領したクレジットおよび同様の活動によって減少します。 たとえば、支払った費用が24, 000ドル、プリペイド契約が19, 000ドルです。 4。 あなたの経営陣の期末残高を決定します。 期末残

続きを読みます