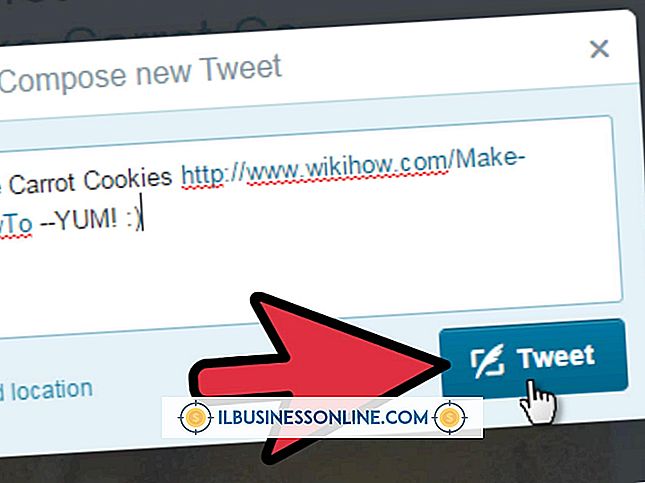

Twitterのタイムラインを外部のWebサイトに埋め込む場合は、サードパーティのアプリケーションを使用する必要はありません。Twitterのウィジェット作成ツールで自動的に埋め込みコードが生成されます。 ただし、デフォルトでは、このツールはユーザーの好みに応じて最新の10件のツイートを表示するウィジェットを作成します。 別の番号を表示したい場合は、短いコード文字列を追加して、ウィジェットに表示されるツイートの数を変更できます。 1。 Twitterアカウントにログインして、Twitterウィジェット設定ページにアクセスします(「参考文献」のリンク)。 2。 編集したいバッジの横にある[編集]ボタンをクリックします。 3。 埋め込みコードをコンピュータのクリップボードにコピーします。 次に、メモ帳などのテキストエディタを起動して、空白の文書にコードを貼り付けます。 4。 ウィジェットのハイパーリンクコードに次のコードを挿入します。 data-tweet-limit = "X" 5。 "X"をウィジェットに表示したいツイートの数に置き換えてください。 たとえば、10個のツイートをバッジに表示する場合、そのコードは次のコードのようになります。 @USERNAMEさんによるツイート キャップのプレースホルダをすべて自分のアカウントの詳細に置き換えます

続きを読みます

会計および簿記

Googleアカウントを編集することで、GoogleアカウントをTwitterを含むほぼすべてのソーシャルネットワークまたはWebサイトにリンクできます。 自分のアカウントをTwitterにリンクすると、自分の名前に関する検索結果を簡単に改善することができます。Googleが自分のWebサイトやソーシャルネットワークを表示するように指示しているからです。 Google+アカウントをお持ちの場合は、このリンクがプロフィールに表示されるため、接続からTwitterアカウントをすばやく見つけることができます。 ソーシャルアカウントを使用している場合は、Twitterアカウントを追加すると一般的な検索の関連性が高まります。Googleには、検索結果を調整するための幅広いソーシャルベースがあるためです。 1。 Googleプロフィールに移動して、Googleアカウントにログインします。 2。 [その他のプロファイル]をクリックしてから、[接続アカウントの管理]をクリックします。 3。 [アカウントを接続]をクリックして[Twitter]を選択します。 4。 Twitterのユーザー名を入力して[追加]をクリックします。 5。 TwitterアカウントへのリンクをGoogle+ページに表示するには、[自分の公開Googleプロフィールに表示]の横にあるチェックボックスをオンにします。

続きを読みます

Twitterアカウントの設定には有効な電子メールアドレスが必要なので、新しいアカウントを作成したときに連絡する方法があります。たとえば、新しいフォロワー、メンション、新しいダイレクトメッセージなどです。 メールアドレスを正しく確認できない場合、またはTwitterアカウントにサインインしたときに黄色いメールエラーが表示される場合は、いくつかの解決策があります。 見るべきいくつかの場所 Twitterアカウントにログインして、メールアドレスを正しく入力したことを確認してください。 別の確認メッセージを表示するには、表示された黄色い警告の中にある[もう一度メッセージを送信してみます]リンクをクリックします。 それから、あなたのEメールアカウントにログインして、あなたがTwitterから何か新しいものを受け取ったかどうかを確かめてください - そしてあなたのスパム、ジャンクあるいはバルクメールフォルダーもチェックしてください。 別のメールアドレスを使用する 確認の問題が解決しない場合、Twitterは別の電子メールアドレスを使用することを提案し、それからGmailやYahooのような主要なウェブメールプロバイダは配信の問題をめったに提示しないと述べ続けます。 他に何もしないで代替アカウントを使用する場合でも、Webメールアカウントからメインの電子メールアドレスへの転送を設定できるので、集

続きを読みます

あなたのTwitterアカウントはあなたのビジネスにとって貴重なマーケティングツールになることができますが、何らかの理由であなたのアカウントが無効になったとしても、それを再び有効にするオプションがあります。 Twitterがアカウントを無効にすると、削除するアカウントのリストにそのアカウントが追加されます。 アカウントを再開するには、失効日から30日以内です。 それを過ぎると、あなたのログイン情報と個人情報は消えて、TwitterのハンドルとEメールアドレスは他の人が利用できるようになります。 1。 WebブラウザでTwitterのログインページに移動します(「参考文献」を参照)。 2。 「アカウント名」(または電子メールアドレス)を入力してから、「パスワード」を入力します。 あなたがあなたのホームページに行くならば、あなたのアカウントは首尾よく再開されます。 そうでない場合は、次の手順に進みます。 3。 Twitterのパスワードリセットページにアクセスして、パスワードをリセットする方法を説明する電子メールを受け取ります。 そうでない場合は、うまくいき、次のステップに進みます。 4。 アカウントの復元のヘルプページに移動します(「参考文献」を参照)。 画面に表示される手順に従ってアカウントを再開します。 先端 30日後にアカウントを再度有効にしようとした場合は、すぐにアカウントの復

続きを読みます

CNBCのウェブサイトによると、Twitterは、元メジャーリーグの野球部長だったTony La Russaの偽装を受けて、2009年に検証済みアカウントを公開したという。 Twitterでは、主要な個人やブランドの信頼性を検証するために検証を使用することを強調しています。 それは一般の人々からの検証要求には応じず、アカウントの検証と検証の正確なプロセスを謎のままにします。 アカウント確認 確認の目的は、Twitterアカウントが本物であり、偽装やなりすましではないことを確認することです。 切望されている青い検証バッジには、検証済みステータスを示すためのチェックマークが付いています。 確認するアカウントの選択方法と認証方法に関するTwitterの情報では、確認プロセスの詳細は説明されていません。 それはそれが主要な関心分野で「非常に求められているユーザー」に集中すると述べています。 Wall Street Journalのウェブサイトによると、TwitterはWall Street Journalにアカウントの検証方法と検証方法を教えることさえ拒んだ。 検証方法 アカウントの確認を申請することはできませんが、あなたのフォロワーとあなたの信憑性の潜在的なフォロワーをあなたの公式ウェブサイトにリンクすることで安心させることができます。 Twitterヘルプセンターはあなたのアカウントを認

続きを読みます

Twitterアカウントにログインしたままにしておくことに関する問題は、ブラウザの設定を調整するのと同じくらい簡単な場合もあれば、侵入されたアカウントを処理するのと同じくらい複雑な場合もあります。 コンピュータをルームメートや家族と共有している場合は、ブラウザを使用しているときにコンピュータの相手があなたをログアウトさせているだけかもしれません。 複雑な問題を解決する前に、まず簡単な解決策を試してください。 ブラウザ設定 持続的なログインの問題の最も可能性の高い理由は、ブラウザでクッキーを無効にしたか、またはクッキーを自動的に削除するプログラムが有効になっていることです。 ウェブサイトはあなたの個人的な好みやあなたのログイン情報を含むクッキーに関連データを保存します。 たとえあなたがあなたの資格情報を記憶するようにTwitterに言ったとしても、クッキーなしではブラウザはその情報を保持しません。 アプリの問題 アプリがTwitterにアクセスするときは、Twitterのアプリケーションサービスを使用して許可を与える必要があります。 一部のアプリでは、アプリから自分のアカウントにログインするだけでなく、PINを入力する必要があります。 Twitterでアプリケーションへのアクセスが無効になった場合、またはアプリの設定データがデバイスから消去された場合は、アカウントを再認証する必要があり

続きを読みます

会計士は、組織が正確な記録と税務情報を維持するのを助けます。 ほとんどの会計士は公的または私的な分野を専門としています。つまり、政府や非営利団体、あるいは民間の営利目的の企業で働く可能性があります。 仕事の説明 労働統計局(BLS)によると、個人会計士はしばしば費用、管理、個人会計または企業会計などの他のタイトルで呼ばれます。 民間企業の財務および税務記録を維持することに加えて、彼らは予算編成、業績評価ならびにコストおよび資産管理を担当します。 公認会計士は、政府機関、非営利団体および個人に対して、これらの同じ任務の多くを実行します。 税務問題に焦点を当てている人もいれば、給与や給付や資産の保護などの問題に関するコンサルティングサービスを提供している人もいます。 公認会計士は、通常、独自の事業を営んでいるか、公認会計事務所で働いています。 サブスペシャリティ 公認会計士は、さらにいくつかの分野のうちの1つに特化することができます。 たとえば、法医学者は横領やマネーロンダリングなどのホワイトカラー犯罪を法執行機関と密接に連携して調査しています。 その他の企業は、顧客の財務諸表を監査し、その結果を投資家や当局に報告します。 これらの公認会計士は外部監査人として知られています。 彼らの会計業務に加えて、民間会計士はしばしば彼らの会社の経営陣の一部です。 組織の種類によっては、新製品や新サー

続きを読みます

発生主義の会計を使用する事業は、支払いがいつ発生するかにかかわらず、それらが稼得または発生した会計期間において収益および費用を認識する。 これは、現金の受領または支払が行われた場合にのみ事業が収益および費用を認識する、現金主義会計とは異なります。 会計上の使用の発生主義が使用する2つの概念、または原則は、収益認識原則とマッチング原則です。 収益認識の原則 収入とは、製品やサービスを顧客に販売することによってビジネスが生み出すお金です。 収益認識の原則では、事業が別の期間に顧客から支払いを回収する可能性がある場合でも、事業が売上が発生した期間にその記録の収益を認識しなければならないと規定しています。 その結果、特定の期間の会社の報告収益は、通常、その期間に顧客から回収した現金とは異なります。 収益認識原則の例 あなたのスモールビジネスが今四半期末に500ドルで顧客に製品を販売すると仮定します。 あなたが顧客に請求し、その顧客が来四半期にあなたに支払うことを期待しているとしましょう。 収益認識の原則では、今四半期に売上が発生したため、現在の四半期のレコードに500ドルすべてを収益として認識します。 次の四半期の支払いの時期は、収益を記録する時期には影響しません。 マッチング原則 経費は、収益を生み出すために企業が負うコストです。 マッチング原則では、事業は別の会計期間にそれらの費用を支払

続きを読みます

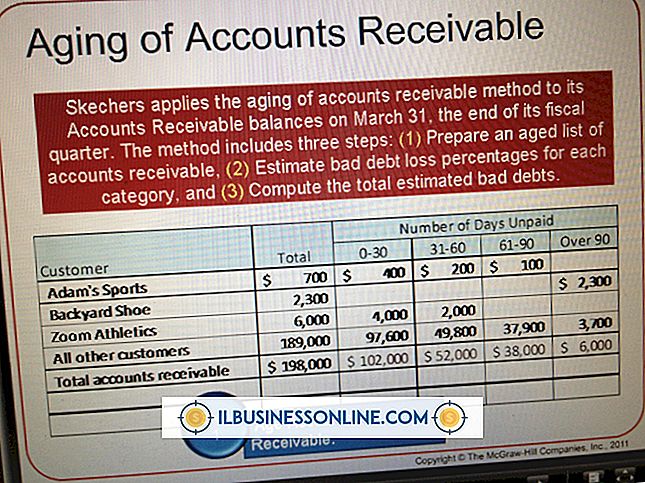

引当方法は、将来回収不可能となる顧客口座から発生するであろう損失について、企業がより適切に予測し、損失に備えることができるようにするための手段です。 直接償却法とは異なり、引当金法は、一般に公正妥当と認められている会計原則、すなわちGAAPに従って報告する会社によって使用されます。 メソッドの使い方 引当金法では、会社は不良債権を当期の売上高に対する割合として、または売掛金残高に対する割合として見積もります。 経営陣は、この割合を会社の過去の経験に基づいて決定します。 貸倒引当金を使用して不良債権を計算する場合、2つの総勘定元帳勘定科目が使用されます。貸倒引当金と貸倒引当金、未収入金に対する引当金の相殺です。 例 引当金法を使用して不良債権がどのように見積もられるかを説明するために、産業用冷暖房システムを販売およびサービスする会社CoolEZ Corp.の売上高が65万ドル、売掛金残高が21万ドルであるとします。 損益計算書アプローチ 過去1年間の経験に基づいて、経営陣が回収不能債務は総売上高の3パーセントであると推定したとします。 CoolEZ Corp.は、年末現在で、不良損失の見積もりを19, 500ドル(0.03 x 650, 000ドル)と記録する予定です。 (DR)貸倒債務19, 500(CR)貸倒引当金19, 500 貸借対照表アプローチ 貸借対照表アプローチを説明する

続きを読みます

財務会計基準審議会の基準書第95号の要約では、企業はその全財務諸表の一部としてキャッシュフロー計算書を報告することを要求されている。 営業活動による純キャッシュフローは、企業が通常の業務を通じて生み出す現金の量を示しています。 会計規則では、企業は直接法または間接法を使用してキャッシュフロー計算書を報告することができ、どちらの方法も営業活動による純キャッシュフローを報告します。 直接法 直接方法は、営業活動、投資活動、および財務活動からの現金の純現金ポジションに到達するためにすべての主要な種類の現金の支払いおよび受領を考慮に入れるので、理解するのがより簡単です。 たとえば、営業活動からの現金の下では、会社はすべての売上の領収書を集計し、在庫の購入や給与などの費用に対して支払ったすべての現金の支払いからそれらを差し引きます。 間接法 間接法は、損益計算書から報告される会社の純利益を、現金および現金に関連しないすべての項目を現金ポジションに到達するように調整する前の出発点として使用します。 営業活動によるキャッシュには純利益が表示され、減価償却などの非現金費用が純利益に追加されます。 同社は設備の減価償却時に実際に現金を使用しないため、財務アナリストはこれを現金ポジションの追加として捉えています。 売上げから実際のお金を集める前に会社がその販売に資金を供給しなければならないので、売掛金の

続きを読みます

売掛金は、会社の貸借対照表に表示される資産です。 残高は、現在現金での支払いを待っている、クレジットで行われた会社の売上高を表します。 一部の売掛金は決して回収されない可能性があるので、口座は管理が回収可能と考える可能性が最も高い金額を示すように調整する必要があるかもしれません。 直接償却方法 売掛金の調整に使用される最も簡単な方法は、直接償却方法です。 顧客の口座が当社の不良債権方針に従って回収不能であると判断されると、回収不能金額は費用計上され、債権は償却される。 ある会社が1, 000ドルの売り上げをしたとします。 売上を記録するためのエントリは、会社の帳簿に次のように表示されます。 - 借方勘定の売掛金$ 1, 000 - クレジットの売上げ$ 1, 000 直接償却の例 5ヵ月後、同社は債権は回収不可能であると判断した。 口座振替方法を使用すると、口座から償却するためのエントリは次のようになります。 - 借方不良債権費用$ 1, 000 - クレジットカード売掛金$ 1, 000これは、この方法で口座を償却するために必要な唯一の仕訳伝票です。 手当方法 売掛金の調整に使用される他の方法は、引当方法です。 回収不能であると判断された時点で回収不能金額を費用計上する直接償却方法ではなく、期末時点での売上債権または売掛金のパーセンテージに基づいて貸倒引当金法で計上される。 見積額

続きを読みます

あなたの中小企業が所有している在庫の会計処理は、企業の所有と管理の受託者責任の一部です。 あなたのビジネスが保有する在庫はあなたの費用のかなりの部分を占めています。 在庫回転率および評価はあなたのビジネスの成功に役割を果たします。 一般に認められている会計原則(GAAP)に該当する2つの会計システムのどちらを選択するかは、保有する在庫の種類と組織の焦点によって異なります。 定期在庫システム 在庫タグをスキャンして在庫レベルを正確に追跡することができたデスクトップおよびハンドヘルドコンピュータが出現し、一般的に使用されるまでは、ほとんどの企業が定期在庫システムを使用していました。 このシステムでは、会計年度中の特定の時点における在庫のカウントに基づいて在庫を評価する必要があります。 POSシステムを使用していない中小企業では、定期的な在庫システムを使用する必要があるかもしれません。 あなたがその年のためにあなたの在庫プロセスを終えたら売られた商品のコストを計算しなさい。 永久在庫システム 各品目が在庫の購入から最終的な販売までのプロセスを進むにつれて在庫が追跡されるため、永久在庫システムはその名のとおりに存続します。 このタイプのシステムを使用する会社は、システムの即時性のために、手持ちの実際の在庫に対して常に正確な値を持っています。 在庫がビジネスに入ると、在庫勘定は借方を受け取り、

続きを読みます

米国の企業は、現金と発生主義の2つの方法のいずれかで会計処理を行います。 違いは、主に、企業が収益と収益を認識したときです。 ほとんどの中小企業はどちらの方法も選択できます。 ただし、事業が特定の基準を満たすと、その事業には選択の余地がなくなります。発生主義を使用する必要があります。 現金会計 現金会計は、2つの方法のうち、より単純です。 実際、ほとんどの人は日常生活の中で現金会計を実践しています。それは、小切手帳のバランスがとれているからです。 現金会計では、本当に重要なのは実際のお金の流れだけです。 お金が会社に入ってくるときだけ収入は帳簿に行きます。 経費は、お金が会社から出たときにのみ記録されます。 あなたがカーペットクリーニング事業を所有していて、あなたが仕事をし、その仕事のためにあなたの顧客に請求したとしましょう。 あなたは顧客のカーペットを掃除したときにお金を稼いだが、顧客が実際に支払うまであなたは収入を記録しないだろう。 同様に、あなたが仕事をするためにあなたが負担したどんな費用でも、あなたがそれらを支払うとすぐに本にかかります。 発生主義 発生主義において重要なのは、お金が手を変えるときではなく、お金が稼がれるときです。 前の例では、お金を稼ぐとすぐに - 実際にカーペットを掃除したときに、カーペット掃除の仕事の収入を予約します。 顧客がまだ支払いをしていないという

続きを読みます

財務会計の2つのタイプ(または方法)は現金と発生主義です。 両者は区別されますが、どちらの方法も、月、四半期、会計年度などの特定の期間の終わりにトランザクションデータを記録、分析、および報告するための複式エントリ会計の同じ概念的フレームワークに依存します。 現金会計 あなたが事業主であるならば、現金会計を採用することはあなたが現金を含む企業取引だけに集中することを可能にします。 他の経済的出来事 - 金銭的なインプットがないもの - は、財務諸表に入れないので問題にはなりません。 現金会計方法では、企業の簿記係は取引に応じて各仕訳の現金勘定に常に借方記入または貸方記入をします。 たとえば、顧客の送金を記録するために、簿記係は現金口座から借方記入し、売上収益口座から貸方記入します。 会計の借方と銀行の借方を間違えないでください。 前者は会社の資金の増加を意味し、後者は顧客の口座の資金を減らすことを意味します。 発生主義 発生主義による会計処理では、企業は、金銭の流入や流出に関係なく、すべての取引データを記録します。 言い換えれば、この会計タイプは現金会計方法を組み込んでいますが、企業の営業活動を構成するすべての取引を考慮に入れるためにそれを超えています。 金融辞書では、「未払い」とは、現金での支払いが行われていなくても、アイテムを蓄積し、それを法的拘束力があると記録することを意味します

続きを読みます

事業を運営する - 少なくとも成功した事業は - あなたの会社に出入りするお金を注意深く追跡することを意味します。 そしてそれは会計方法を選ぶことを意味します。 あなたの選択は2つに煮詰まります:現金主義会計または発生主義会計。 1つ目は単純さという利点があり、あなたのキャッシュフローと一致しますが、2つ目はあなたの事業活動をより正確に反映します。 主な違い 現金会計と発生主義会計の違いは、会社が収益と費用を認識した時点にあります。 現金会計では、お金が変わったときに重要になります。 あなたが何かの支払いを受けたとき、あなたはそれを収入として記録します。 あなたがお金を使うとき、あなたはそれを費用として記録します。 発生主義において重要なのは、お金が稼がれたときです。 あなたがお金を稼ぐとき、たとえあなたがまだ支払われていなくてもあなたはそれを収入として記録します。 そして、たとえあなたがまだその費用を払っていないとしても - あるいはあなたがそれをずっと前に支払ったとしても - あなたはその費用に関連する収入と同時にその費用を記録します。 現金の例 6月に在庫品として5ドルを消費し、7月に8ドルで顧客に販売し、8月に顧客から支払いを受け取るとします。 現金会計では、6月に5ドル、8月に8ドルの収益を計上します。 それはあなたの実際のキャッシュフローと一致します。 しかし、実際の売上

続きを読みます

ほとんどの会社は、小切手の作成や会社のクレジットカードの使用を保証するものではない、事業に関連するわずかな費用を支払うために少量の現金を手元に保管しています。 小額の現金基金は、郵便料金、配送料、緊急事務用品などの中小企業取引の支払いに便利な方法です。 簿記を目的として、すべてのささいな現金支出を正確に記録することが重要です。 小額現金口座タイプ 小額現金は流動資産であり、会社の貸借対照表に借方として記載されるべきです。 最初に小額現金口座に資金を供給するために、会計士は手持ちにしておきたい現金の金額のために「小額現金」に作られた小切手を書いて、次に会社の銀行で小切手を現金にすべきです。 貸借対照表の仕訳伝票には、ビジネス銀行口座への借方と小口現金口座への貸方が記載されています。 小口現金が事業経費に使用される場合は、事務用品や従業員への払い戻しなど、適切な経費勘定が費用計上されるべきです。 通常の小口現金口座の残高 通常の小口現金の残高は、会社の規模によって異なります。 通常、中小企業は約100ドルの現金を手元に持っていますが、大企業はニーズに応じて500ドルほどの資金を持っているかもしれません。 現金の窃盗のリスクと潜在的な会計上の問題のために、過剰な量の現金を保持したり、それにアクセスできる人が多すぎたりするのは一般的にお勧めできません。 小口現金支出を保存および追跡する方法

続きを読みます

Microsoft Excelでは、2つのシリーズのデータポイントを横軸にまとめて表示できますが、各シリーズの数値スケールが大幅に異なると、データを読み取ることができません。 両面グラフを使用すると、グラフの両側に1つずつ、2つの異なる垂直スケールに対して2つの系列を表示することで、このジレンマを解決できます。 データを入力する 両側グラフには3つのデータセットが必要です。1つは水平軸用、もう2つは垂直軸用です。 ビジネスの例として、特定の月に関連した販売台数と総売上高を表示するとします。 月、ユニット数、および収益をそれぞれ列A、B、およびCにリストすると、両側グラフを作成する段階になります。 片側グラフの作成 両面グラフは、通常の片面グラフから始まります。 3列すべてのデータを選択すると、Excelの[挿入]タブからグラフの種類を選択できます。 2番目の系列を折れ線として書式設定できるので、最も便利な選択は棒グラフです。 2種類のグラフを重ね合わせると、2つのデータスケールを簡単に識別できます。 二次軸の作成 二次軸を手動で設定すると、列BとCのデータが2色の棒になります。 これはあなたが望むものではありませんが、それは正しい方向への一歩です。 グラフ上の「Series 2」データポイントのいずれかをクリックします。 「レイアウト」タブをクリックして、「現在の選択」グループか

続きを読みます

製造業に従事しているビジネスでは、原材料や未完成品にかなりの金額が縛られている可能性があります。 これらの品目および未完成品は会社の資産であり、あなたはそれらを棚卸資産に含めることによって貸借対照表に計上します。 在庫会計 卸売業者や小売業者などの「商品化」ビジネスの場合、在庫の会計処理は、必ずしも簡単ではないとしても、かなり簡単なプロセスです。顧客に販売するために手持ちのすべての商品のコストを集計します。それをあなたの持ち物の価値として報告しなさい。 製造業者にとっては、それほど単純ではありません。 いくつかの完成品を販売する準備ができているかもしれませんが、まだ製造の段階にある未完成品と同様に、販売品に変わるのを待っている材料もあるでしょう。プロセス。 これらはすべて在庫としてカウントされます。 原材料 原料在庫はあなたが作る製品に変わるだろう「もの」から成ります。 これには、木材、板金、プラスチックなどの真の原材料、および製造に使用するためにサプライヤから購入した材料とコンポーネントが含まれます。 たとえば家具を製造する場合、原材料には木材だけでなく、ネジ、蝶番、引き出し用スライド、仕上げ用化学薬品、塗料、および室内装飾布が含まれることがあります。 原材料は、棚卸資産で原価で評価されます - 取得するのにかかる費用です。 進行中の作業 生産のどの段階にあっても顧客に販売する準備

続きを読みます

下付き文字または下付き文字は、数学式または化学式を書くときに重要です。これらの文字がなければ、式は判読できないからです。 Excelは数学や化学の方程式を書いて使うように設計されているので、サブ文字をタイプするのは比較的簡単です。 あなたがしなければならないのはセルフォーマットを編集することだけです、そしてあなたは1つのセルに複数のサブレターを入力することさえできます。 さらに、通常の文字をいつでも下付き文字に変更できます。 1。 コンピュータでMicrosoft Excelを起動します。 2。 セルをクリックしてテキストを入力するか、すでにテキストが含まれているセルを選択します。 3。 文字を選択して右クリックし、表示されたメニューから[セルの書式設定]を選択します。 4。 [セルの書式設定]ウィンドウの[効果]セクションの[下付き文字]オプションの前にチェックマークを付けます。 5。 「OK」をクリックして文字の種類を下付き文字に変更します。 先端 空のセルを右クリックして[セルの書式設定]を選択し、[添え字]オプションを選択して[OK]をクリックしてセル全体にスタイルを適用します。 このセルに入力したものすべてにsubscriptプロパティがあります。

続きを読みます

Microsoft Excelでは、開いているスプレッドシートをすべてコンピュータの1つのウィンドウにまとめてデスクトップのスペースを節約しています。 しかし、Excelウィンドウ内でシートを切り替える必要があるときに、この便利な機能を使用すると、複数のワークブックやワークシートを編集するのが面倒になることがあります。 表示されているワークシートまたはワークブックとそれらの配置方法を調整できるビューオプションが組み込まれているため、常にビューを切り替えることなく複数のシートにデータを入力できます。 1。 Excelで編集するスプレッドシートを開きます。 デフォルトでは、各スプレッドシートはExcelウィンドウ内で最大化されたサブウィンドウとして開かれます。 各スプレッドシートはWindowsタスクバーの個別の項目として表示されますが、最大化されたExcelのビューでは一度に1つずつしか表示されません。 各スプレッドシートは、Excelウィンドウ内のウィンドウとして開かれます。 2。 [表示]タブをクリックしてから、[ウィンドウ]グループの[並べて表示]ボタンをクリックします。 シートをまとめて表示できるようにExcelが配置します。 3。 Excelウィンドウ内で一度に1つのシートだけを表示したい場合は、[並べて表示]ボタンをもう一度クリックします。 先端 同じブックの2つ目のインス

続きを読みます

ベーカリーを成功させるための最も重要な要素の1つは、正確な会計システムです。 あなたがあなたのシステムをセットアップしているとき、あなたが答える必要がある最初の質問の1つはあなたが使用するであろう会計方法です。 内国歳入庁は、事業の種類にかかわらず、2つの主な会計方法を認識しています。現金主義と発生主義です。 両者の主な違いは、収入と支出の報告方法と時期です。 金を見せろ 現金会計のもとでは、収入と支出が実際に受領または支払われるまで記録しません。 IRSは、収入があなたの口座にあるときに受け取られると考えられ、あなたが制限なしにそれを使うことができると説明することによってこれを明確にします。 たとえば、1ダースのドーナツを販売し、顧客が小切手を使って支払う場合、小切手をすぐに現金化しなくても収入を記録する必要があります。 同様に、小麦粉の配達料を支払うときは、小切手を書いたときにその金額を記録する必要があります。 現金方法の欠点 表面的には、現金主義がパン屋のために行く方法であるように思われるかもしれません。 それは、単純明快で、おそらくあなたがあなたの私生活で慣れ親しんだものです。 ただし、ビジネス環境ではいくつかの欠点があります。 現金主義はあなたのパン屋がいかにしているかの正確な表現を常に示すというわけではありません。 例えば仕出し屋のように、30日間の販売期間であなたから焼

続きを読みます

企業は重要な財務業務を処理するために会計事務所を採用しています。 公開会社は、証券取引委員会(SEC)によって設定され、一般に認められている会計原則(GAAP)に従って会計規則に従わなければなりません。 SECは、公開会社に対して、財務諸表を監査するために外部の会計事務所を雇うことを求めています。 会計事務所は、税務、経営コンサルティング、M&A、法医学会計など、その他の財務業務を専門としています。 企業が必要とする会計事務所の種類は、その会計と事業上のニーズによって異なります。 公会計 公会計会社は通常、監査、税務および経営コンサルティングの分野で働く公認会計士(CPA)を採用しています。 ビッグフォーと呼ばれる4つの会社は、公会計業界で最大の会社です。 これらは、Ernst and Young、PricewaterhouseCoopers、Deloitte Touche Tohmatsu、およびKPMGです。 公開会社は、SECが要求する会計業務を完了するためにこれらおよび他の会社を雇います。 地域および地方の会計事務所は、地域および地方の顧客に対する監査およびその他の会計業務を取り扱います。 税務会計 税務会計会社は、あらゆる規模の企業のために、そしてまた個人のために、税の準備と計画に焦点を合わせています。 税務会計会社は通常、公認会計士を雇います。 税理士は現行の税法について

続きを読みます

あなたのビジネスのための会計システムはいくつかのタイプの記録から成ります。 請求書、仕訳帳、領収書など、多くの種類の基礎となる財務記録がありますが、主要な会計記録は、事業の財務状況を要約する種類の財務諸表です。 それぞれの種類の会計記録はあなたの事業についての特定の情報を詳述し、それぞれが異なる目的のために使われますが、それぞれの種類はあなたの財務諸表のセットの中の別の記録にもリンクされています。 最新の会計ソフトウェアは、入力した取引に基づいてこれらのステートメントを自動的に作成しますが、各タイプの会計レコードがどのように使用されるかを理解することは依然として重要です。 損益計算書 損益計算書には、すべての事業所得および支出取引が一覧表示されます。 損益計算書とも呼ばれます。 このタイプの会計記録はあなたのビジネスの収益性を測定するために使用されます。 損益計算書は、特定の事業期間ごとに生成することができ、通常、日次、月次、四半期ごと、または年次ベースで作成されます。 損益計算書の傾向を分析することで、あなたの事業がより多くの費用を負担したり追加の利益を生み出したりする期間があるかどうかを判断することができます。 貸借対照表 貸借対照表には、会社が所有する資産と負債が記録されています。 あなたの資産および負債は、貸借対照表上で現在および長期のカテゴリーに分類され、流動性の順にリスト

続きを読みます

あなたのビジネスの運営に成功するには - あるいはあなたが成功したかどうかさえ - あなたは会計ソフトウェアが必要です。 会計ソフトウェアを使用すると、あなたのビジネスの財務の健全性を監視することができます。 通常、給与や設備費などのすべての費用と、売上からの収入などの収入を入力できます。 あらゆる規模の企業が会計ソフトウェアを利用しています。 財務データを管理するためのスプレッドシート 簿記を手助けするために、中小企業はしばしばマイクロソフトエクセル、グーグルシートまたはオープンオフィスのようなスプレッドシートプログラムを使用する。 スプレッドシートは、ほとんどすべての基本的な会計ニーズに合わせて調整できます。 たとえば、スプレッドシートプログラムを使用して、経費、売上、その他の関連する財務データを一覧表示したり、さらに高度な会計機能を処理したりすることもできます。 一般的に、会計を扱うためにスプレッドシートだけに頼るのは非常に単純な事業だけです。 他のほとんどの人にとって、スプレッドシートは通常他の会計プロセスを補完します。 商業会計ソフトウェア QuickBooks、TurboCash、またはFreshBooksなどの商用会計ソフトウェアは、すべてではないにしても、中小企業の会計ニーズの大部分を処理できます。 会計ソフトウェアはほとんどすべてのビジネスと連携しており、特定のニー

続きを読みます

一般に公正妥当と認められている会計原則、すなわちGAAPは、財務諸表の作成および報告に使用される基準です。 そのような記述は、収入、キャッシュフローおよび貸借対照表に関連するものを含むことができます。 GAAPの目的は、誠実な財務慣行を確実にすること、ならびに将来の投資家または債権者が会社への関与のレベルについて教育を受けた決定を下すことを助けることです。 測定および開示 GAAPに関連する主な関心事は、開示と測定の原則です。 開示原則とは、会社の活動、財務報告の作成、提供された情報の表示など、財務諸表に記載されている情報のことです。 測定原則とは、損益の記録など、特定の期間における経済活動のことです。 そのような原則はまた、特定の取引のタイミングが財務諸表にどのように影響を与える可能性があるかを考慮に入れています。 顧客に関する報告 企業が投資家に頼っている場合は、その重要な顧客に関する情報を開示する必要があります。 これは、単一の顧客または少数の主要顧客の損失が企業の収益に悪影響を与える場合に特に重要です。 企業が開示すべき顧客には、連結収益の10パーセント以上を占める顧客が含まれます。 所得税開示に関する報告 GAAP基準に準拠したレポートには、会社の国内税率を含む、法人税費用に関する情報が含まれています。 会社の税務上の恩典と損失の間に5%以上の違いがある場合、財務報告は違い

続きを読みます

彼らの取引はそれほど大きくないかもしれませんが、中小企業は大企業が使うのと同じ勘定体系を使います。 5つのタイプの勘定科目とそれぞれのタイプのいくつかの共通勘定科目を理解することによって、会社の財務諸表を編成する方法と他の会社の財務諸表のどこで類似の勘定科目が見つかるかがわかります。 資産 資産は、エンティティが主張するリソースです。 ほとんどの中小企業にとって、資産は主に短期的な種類のものです。 最も一般的な短期資産には、現金、売掛金、在庫および前払費用が含まれます。 短期資産または流動資産は、会社の貸借対照表の最初のセクションにあり、年内に現金に変換されると予想される資産に関連しています。 中小企業は通常、同様にいくつかの長期的な資産を持っています。 最も一般的な中小企業の長期資産勘定のいくつかは、有形固定資産、特許および商標を含みます。 長期資産は通常、年内に現金に転換されるとは予想されていない。 責任 負債は、会社の貸借対照表の2番目の主要セクションに記載されており、会社の資産に対する他者の主張を表しています。 中小企業は短期負債と長期負債が混在しているかもしれません。 短期負債には、通常、買掛金、未払費用、給与負債など、通常の業務における債権者および従業員への請求が含まれます。 長期資産には、設備の資金調達のために銀行に支払われる手形または与信枠内の残高が含まれることが多い

続きを読みます

会計において、「見越」という用語は、実際の現金取引がない場合に収益または費用の項目が記録される仕訳伝票を指します。 裁量経費は、顧客と従業員との間の会社の地位を促進または向上させるために発生する重要ではない経費です。 任意の経費の例は会社の休日のパーティーのために予算される資金でしょう。 あなたがあなたの財政のより正確な絵を持つように、中小企業にとって、それは任意の経費を発生させることが重要です。 発生主義会計 見越エントリは、企業が発生主義の会計基準に従うときに行われます。 この形式の会計処理では、収益が得られ、費用が発生したときに、企業は取引を記録する必要があります。 取引が現金の交換に基づいて記録される現金ベースの会計とは異なります。 米国一般会計原則(GAAP)は、発生主義を財務会計の好ましい方法と考えています。 任意経費の利点 任意経費はさまざまな方法で会社に利益をもたらします。 たとえば、休日のパーティーに費やされたお金は、従業員の友情と忠誠心を高めるのに役立ちます。 ワインを飲んで食事をする顧客に費やされたお金は、顧客の忠誠心を築き、顧客との関係を強化するのに役立ちます。 慈善目的に費やされたお金は、それほど幸運でない人々を助け、あなたが利益を超えてあなたがコミュニティに既得権を持っていることを知らせることができます。 経費見越 任意の費用のために資金を積み立てるには、

続きを読みます

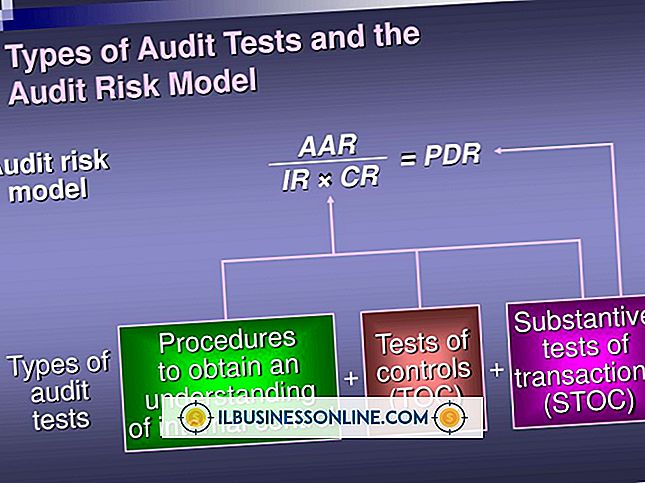

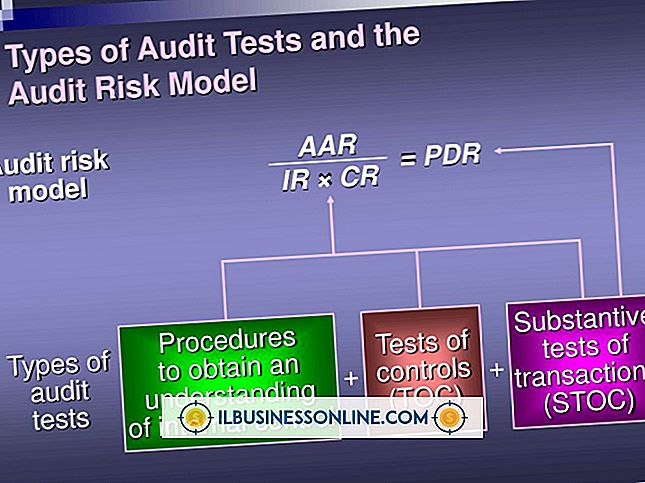

財務諸表の監査を行う際には、分析手順がますます重要になっています。 これは監査基準審議会によって示されており、監査基準審議会は、財務諸表のすべての監査について分析手続を実施することを義務付けています。 分析手順とは、財務データと非財務データの間の関係を識別するという観点からの財務情報の評価を指します。 これらの関係は、予想残高と実際の残高を比較するという意味でのものです。 2つの間の重要な違いはさらなる調査を求めます。 比率分析 比率は、別の財務諸表データとして表されます。 例えば、流動比率は、流動資産を流動負債で除して計算されます。 監査人は、監査において比率分析を使用して、当年度の比率を前年度、予算または産業平均の比率と比較します。 比率の重要な違いは監査人によって説明されなければなりません。 傾向分析 傾向分析とは、現在の残高と前年の残高を比較することです。 監査人は、診断的アプローチまたは一般的なアプローチのどちらを使用するかを選択できます。 診断アプローチは、経常収支の残高が前年度のその収支の残高で確立された傾向から大きく外れているかどうかを評価するために使用されます。 一般的なアプローチでは、監査人はアカウントに予想される残高を計算し、次に実際の金額と比較します。 妥当なテスト 当期の非財務データは、口座残高の予想金額を計算するために使用されます。 この手順では、前期間の

続きを読みます

監査は、中小企業に対して、事業または財務業務に関する第三者意見を提供します。 ビジネスにおける一般的な監査の種類は財務監査です。 事業主は、公的会計会社または個々の公認会計士(CPA)を使用して、財務情報を確認し、会社の業務に関する意見を発表します。 監査意見は通常、外部監査とともに発行されます。 この文書は、内外の事業関係者が事業上または投資上の決定を下すために使用するという公式の見解を表したものです。 ビジネスでは4種類の監査報告書が一般的です。 未認定 未確認の監査意見は、監査人が会社の財務情報に重大な違反や虚偽の記載を見つけることができなかったことを示しています。 このレポートの別名は、患者さんの健康に関する健康代表と比較した、わかりやすい意見です。 監査人は通常、一般に認められている会計原則(GAAP)に従って財務情報を記録する会社の能力を参照してこのレポートを作成します。 報告書はまた、監査がどのように実施されたか及びどのような情報が検討されたかについての簡単な要約を含むことができる。 有資格 適格な監査意見書は、監査人が会社の財務情報に問題を発見したことを示します。 これらの問題は、監査人が会社の業務について明確な意見を出すことを妨げています。 適格監査意見には、多くの場合、2つの具体的な資格のうちの1つがあります。 最初の資格は、GAAPからの単一の逸脱を表します。

続きを読みます

監査はあなたの会社を詐欺や過失から守ります。 彼らはまた、パフォーマンスの向上を識別し、あなたの財務の正確さを検証します。 監査を開始する前に、監査の範囲と目的を監査人に明確にして、監査人が業務を計画できるようにします。 彼らは期待される結果を裏付けるための情報を得るために彼らの手順をカスタマイズするでしょう。 監査中に必要に応じて彼らを助け、彼らの最終報告をレビューし、そして彼らの発見に基づいて推奨される変更を加える。 計画中 あなたの会社と業界をあなたの監査人に説明してください。 彼らにあなたのビジネスモデルと手順の概要を教えてください。 彼らは事業のリスクと詐欺の可能性を評価するために予備的な分析を行い、おそらく予算額と実際の経費を比較してさらなる研究が必要な矛盾を特定します。 監査人はまた、あなたの内部統制システムを見直して、現金の取り扱いや支払いの処理など、最もリスクの高い分野を特定します。 彼らは、最大のリスクと懸念に対処するために残りの監査を計画します。 テスト管理とトランザクション 監査人は内部統制をテストし、取引の正確性と妥当性を確認します。 彼らはあなたの数を確認するために現金、在庫または他の資源を数えるかもしれません。 監査人はまた、取引文書をあなたの本と比較して、正しい販売価格が記録されていることを確認することもできます。 たとえば、帳簿の特定のエントリを調べ

続きを読みます

あなたの会社が不適当な監査意見を得たならば、それは良いニュースです。 それは監査人が不適格であることを意味するのではありません、それは彼らがあなたの財務諸表を見渡して予約がないことを意味します。 事業主として、あなたはあなたの監査人が異なる意見を表明することにつながりかねない間違いを避けたいと思います。 先端 監査人はあなたの財務諸表に対して不利な、不適切な、または限定された意見を述べることができます。 限定されていない意見以外は、あなたの財務諸表に問題があることを示します。意見の否認は、監査人が意見を形成するための情報を持っていないことを示します。 監査人が意見を述べる理由 あなたの会社の株式が上場している場合、法律は通常の財務諸表監査を要求しています。 これらの文書は、あなたの会社の財務上の健全性を判断するために貸し手、投資家、および供給業者が使用するものです。 それらが正確であることを示すために、あなたは定期的な四半期ごとの監査の支払いをする必要があります。 財務諸表監査は非公開企業にとって必須ではありませんが、ベンダーや投資家がお金やクレジットであなたを信用する前にそれを主張することができます。 監査人があなたに不適切な意見を述べた場合、その意見はあなたの財務諸表があなたの事業の財務上の健全性を正確に反映していることを示しています。 監査人があなたに1つの声明についての限定さ

続きを読みます

伝統的な簿記は2つのシステムのうちの1つを使って行われました。 会計士と簿記係は、連邦規則に従って会社の帳簿を手動で計算し、財務諸表を表示するためにシステムを使用しました。 2つの主要なシステムは今日のデジタル時代にまだ存在しています、しかしそれはあなたの会社のためにコンピュータ上であなたの手によるよりはるかに簡単に簿記作業を実行することです。 多くの事業主は、自分で簿記をするか、または社外の会計専門家に義務を委託することを選びます。 シングルエントリーシステム シングルエントリー簿記システムは、最小限の取引または複雑でない取引を処理する企業に使用されます。 このシステムでは、発生時に支払われる現金売上および営業費用が記録されます。 このシステムは、売掛金、買掛金、または多くの資本取引がある企業では従来使用されていません。 このシステムの簿記エントリでは、取引が対応する勘定と照合されないため、収益と支出の追跡がより困難になります。 基本的に、シングルエントリーシステムは、現金販売仕訳帳、現金支出仕訳帳、および銀行取引明細書で構成されています。 収益が受領されたときに売上仕訳帳にエントリが作成され、経費が支払われたときに支払い仕訳帳にエントリが作成されます。 あなたの仕訳入力はあなたの銀行口座取引と一致するはずです。 複式記入システム 複式簿記システムは、より複雑な取引を日常的に行う企

続きを読みます

業務用小切手は、企業がその業務のために商品や物資を購入するために使用する媒体です。 ほとんどすべての企業が何らかの形のビジネスチェックを使用しています。 これらの小切手は通常、地元の銀行の事業当座預金口座にリンクされています。 ビジネス銀行口座には、個人の銀行口座よりも多くの手数料が関連付けられている場合があります。 ただし、日常の当座預金口座で得られる利子や最低当座預金口座の残高を維持するためのボーナスなど、通常の当座預金口座よりもビジネス上の当座預金口座には、さらに多くの利点があります。 ウォレットチェック ウォレットチェックは、個人の銀行口座チェックに似ています。 企業は、ビジネスロゴまたは名前を使ってウォレットチェックをカスタマイズできます。 彼らが銀行によって提供される最も一般的な形式の小切手であるので、財布小切手は通常業務の小切手を得るための最も速くて最も安い方法です。 会社がビジネス小切手のカスタマイズを選択した場合、銀行は、正式なビジネス小切手を受け取るまで、一連のスターター小切手を会社に提供します。 企業の小切手による支払いの記録を残すことができるように、重複したビジネス小切手も利用可能です。 重複チェックは、企業が財務上または税務上の目的で事業および会計の記録を維持するのに役立ちます。 3ページのチェック 3ページから1ページのチェックは、手動のビジネスチェックの

続きを読みます

会計は静的な慣行です - 変更はめったに起こされません - したがって、会計に変更が加えられるとき、それは大したことです。 会計原則の変更、会計上の見積りおよび報告主体は、会計上の変更の種類の例です。 企業は、会計慣行に加えられた変更を文書化することが重要です。 会計原則 会計原則の変更は、ある一般会計原則から別の会計原則への変更を意味します。 公正会計基準審議会および国際会計基準審議会は、会計原則を変更する企業に対して、比較財務諸表を遡及的に再表示することによって生じる財務上の影響を報告することを要求している。 この要件の目的は、会計原則が変更された場合でも、長期にわたって一貫した財務諸表を作成することです。 会計上の見積もり 多くの会社は、不良債権や資産の耐用年数など、いくつかの会計項目を見積もっています。 会計上の見積りの変更は、より正確な情報がこれらの項目をより適切に見積もるために利用可能であることを反映しています。 会計上の見積りの変更から生じる財務上の影響は、遡及的に報告される必要はない。 現在の会計期間の変更を報告するだけです。 報告エンティティ 会社が安定した会社の財務情報の報告方法を変更する場合があります。 企業グループは以前に個別の財務諸表を作成して報告している可能性があります。 1回の提出で決算が報告される連結報告プロセスの変更は、報告主体の変更を意味します。

続きを読みます

管理会計、財務情報を識別、測定、記録、および分析する内部ビジネス機能には、予算、予測、コスト配分、および予測財務報告も含まれます。 会計方法の違いは、会社の事業運営とその業界によって異なります。 管理会計は国内会計基準に準拠しておらず、企業は財務情報を追跡するための独自の方法を開発することがあります。 小売 小売事業では、管理会計を使用して在庫ニーズを予測し、利益率を確認し、財務情報に基づいてビジネス上の決定を下します。 小売業者は、在庫のコストを追跡し、より低コストの在庫が利用可能かどうかを判断するためにベンダーまたはサプライヤを確認するための管理会計システムを作成することができます。 企業はまた、管理会計報告書の在庫原価を報告する際に使用するために、先入れ先出し法または後入れ先出し法などの在庫評価方法を選択することができる。 小売業者は多くの場合、損益分岐点分析を作成して売上高のレベルを判断し、自社の運用コストを支払うために毎日達成する必要があります。 管理者はこの情報を使用して、一定レベルの収入を達成するために必要な利益率を決定します。 小売業者は、利益率を設定する際に業界標準または主要な競合他社を見直すこともあります。 ほとんどの小売業者は量販で収入を得ています。つまり個々の商品の利益率は低いので、プラスのキャッシュフローを得るには量販が達成されなければなりません。 サービス

続きを読みます

会計士は、個人および法人顧客が財務記録を管理するのを支援します。 各銀行取引を正確に会計処理することに加えて、彼は予算を準備し、監査を行い、投資計画の分野内で助言を提供し、そして州および連邦の納税申告書を準備します。 会計士になるには、候補者は、会計、財務、または関連する研究分野で少なくとも4年間の学位を取得している必要があります。 加えて、多くの雇用主は大学院の学位を持つ者を雇うことを好みます。 追加の資格情報を取得したい会計士は、さまざまな資格を取得することができます。 CPA 公認会計士(CPA)資格はすべての会計証明の祖父です。 CPAは、特定の資格要件を満たし、統一公認公認会計士試験に合格した会計士に授与されます。 米国国家公認会計士協会がこの試験を管理しています。この試験は、米国公認会計士協会によって開発されました。 監査と認証、ビジネス環境と概念、財務会計と報告、および規制は、CPA審査の4つのセクションを構成します。 テストが完了するまでに14時間かかります。 資格要件は州によって異なりますが、会計士は一般的に公認会計士試験のために座るために会計に集中して学士号を持っている必要があります。 CFP 公認ファイナンシャルプランナー基準委員会によって管理され、公認ファイナンシャルプランナー(CFP)資格は、会計士がファイナンシャルプランナー専門職の一般的慣行および倫理基準

続きを読みます

中小企業が売上総利益を生み出し、その間接費をカバーし、純利益を上げるためには、コストの抑制が不可欠です。 大規模な組織との競合や、地元市場での収益機会が限られていることを考えると、コストを偶然に任せることはできません。 いくつかの一般的なコスト管理ツールは、中小企業の効率的な運営に役立ちます。 予算 最も基本的で一般的な原価管理ツールの1つは予算です。 予算は、収入のレイアウトと、それをさまざまなカテゴリの事業支出に割り当てる方法です。 企業は毎年予算を設定することがよくあります。 さまざまなカテゴリの支出や投資収益率について話し合い、検討することで、時間の経過とともに生じる非生産的なコストの量を軽減できます。 抑制と均衡 さまざまなチェックとバランスも、コストを抑制するのに役立ちます。 多くの企業が使用している単純な戦術の1つは、2人に1, 000ドルなどの一定の金額を超えてすべての小切手に署名することです。 このシステムは、ある企業のリーダーによる衝動的または吟味されていない支出のリスクを軽減します。 旅費の払い戻しおよびその他の従業員経費の事前承認は、内部チェックおよび残高のための別のツールです。 会社のリーダーはそのような資金の使用を監視できます。 ソフトウェア統合 高度なソフトウェアプログラムにより、企業は経理と予算のプロセスを統合することができます。 動的予算編成システム

続きを読みます

管理会計費用は、利益率や事業の実行可能性に直接影響します。 変動費、固定費、生産の追跡に使用される特定の原価計算方法のいずれを検討している場合でも、経費の測定は財務報告および経営者の意思決定にとって重要です。 事業主とその会計士が定期的に評価する管理会計には複数の種類の費用があります。 製造コスト 製造コストには、直接労務費、直接材料費、製造間接費が含まれます。これらは、会社全体の収益性を左右する重要な決定要因です。 直接労働は、時間給であるか給与であるかにかかわらず、製品を物理的に製造するラインワーカーで構成されています。 直接材料は完成品在庫に加工され、生産に不可欠です。 製造間接費には、間接資材、間接労働、ならびに公益事業および不動産税などの工場操業費用が含まれます。 非製造コスト マーケティング費用、販売担当者の給与および一般管理費は、製造以外の費用と見なされます。 これらの経費は、会社の収益性と市場で競争する能力においても重要な役割を果たします。 会計担当者や品質保証担当者などのサポートサービスに関連するコストは、企業が製品またはサービスを生産できるようにするために不可欠です。 ただし、これらの費用は、会社の利益率およびその他の営業費用に対して適切な金額に抑える必要があります。 機会コスト 機会費用は、資金が特定のプロジェクトに費やされた場合の代替投資または資産配分の決定の

続きを読みます

どのような種類の履歴書が最も効果的に機能し、あなたが就職できるかについては多くの議論が取り囲んでいます。 書き込みを再開することは芸術になりました。 誰もが彼の履歴書が求人マネージャーの机の上に伸びている山から目立つことを望んでいます。 あなたは履歴書の書き込みがかなりカットアンドドライであると思うかもしれませんが、いくつかの異なるスタイルの履歴書から選択することができます。それぞれ独自の長所と短所があります。 年代順 時系列の履歴書は、取得した順にその人の資格と職歴を強調するものです。 この履歴書はあなたが達成したスキルとあなたがそれらのスキルをどのように構築したかを雇用者に示すのに便利です。 それはまた組織化された職歴を提供します。 履歴書はあなたの資格のリストが続く客観的な声明で始まるべきです。 あなたの職業経験とあなたがそれぞれの仕事で行った仕事の年代順のリストは次に来るべきです。 最新の仕事から始めて、リストを時系列の逆順に整理します。 機能的 職務経歴書は、職場での重点を置かずに、職歴を通して身に付けたスキルを強調するものです。 職務経歴書は、専門分野に分類されたあなたの資格のすべてを雇用主に示すために使用されます。 それはあなたが彼らが雇っている仕事のために必要なスキルを持っているかどうかマネージャがすぐに確かめることを可能にします。 この履歴書も客観的な声明で始まり、

続きを読みます

発生主義会計法を使用している企業は、一般会計原則(GAAP)で提案されている収益認識原則を遵守する必要があります。 この方法では、企業は収益と収益を、収益と同じ会計期間にのみ認識することができます。 したがって、企業が預金を受領したり前払いしたりする場合は、それらを未収収益として記録する必要があります。 そして、将来的には商品やサービスが顧客に提供されるとき、彼らは収益を収益として調整するかもしれません。 発生主義会計方法 現金と発生主義の会計処理方法の主な違いの1つは、各方法が経費や収益などの会計取引を記録する方法と時期です。 現金法では、企業は現金を受け取ると収入を記録し、現金が支払われると費用を記録します。 反対に、発生主義では、会社はイベントが発生した期間に取引を記録します。 たとえば、雑誌が購読料を受け取ると、それを未経過収益として記録し、それを負債として計上することがあります。 しかし、購読期間が終了すると、それは獲得収入として報告するかもしれません。 未収収益 将来提供する可能性のあるサービスまたは製品の前払いまたは入金を受け入れる会社は、収入を未収収益として報告する必要があります。 たとえば、チケットの前払いを受け取る航空会社は、取引を未収収益として記録する必要があります。 預金を受け入れる会計事務所、法律事務所、契約会社などの専門サービスプロバイダーは、それらを未収

続きを読みます