発生主義の基礎として使用される2つの概念

発生主義の会計を使用する事業は、支払いがいつ発生するかにかかわらず、それらが稼得または発生した会計期間において収益および費用を認識する。 これは、現金の受領または支払が行われた場合にのみ事業が収益および費用を認識する、現金主義会計とは異なります。 会計上の使用の発生主義が使用する2つの概念、または原則は、収益認識原則とマッチング原則です。

収益認識の原則

収入とは、製品やサービスを顧客に販売することによってビジネスが生み出すお金です。 収益認識の原則では、事業が別の期間に顧客から支払いを回収する可能性がある場合でも、事業が売上が発生した期間にその記録の収益を認識しなければならないと規定しています。 その結果、特定の期間の会社の報告収益は、通常、その期間に顧客から回収した現金とは異なります。

収益認識原則の例

あなたのスモールビジネスが今四半期末に500ドルで顧客に製品を販売すると仮定します。 あなたが顧客に請求し、その顧客が来四半期にあなたに支払うことを期待しているとしましょう。 収益認識の原則では、今四半期に売上が発生したため、現在の四半期のレコードに500ドルすべてを収益として認識します。 次の四半期の支払いの時期は、収益を記録する時期には影響しません。

マッチング原則

経費は、収益を生み出すために企業が負うコストです。 マッチング原則では、事業は別の会計期間にそれらの費用を支払うことができるとしても、事業はそれらの費用が貢献する収益と同じ会計期間に発生する費用を記録しなければならないと述べている。 その結果、会社の報告された経費は通常、特定の期間に支出した現金の金額とは異なります。

マッチング原理の例

あなたの中小企業があなたが今四半期に売った製品を買うために前四半期に50ドルを支払ったと仮定します。 マッチングの原則の下では、売上が発生した時点であるため、今四半期の製品の50ドルの費用を費用として認識します。 これにより、製品の費用が、製品が生み出した収益と同じ期間に一致します。 あなたが製品の代金を支払うタイミングは、あなたが費用を記録するタイミングに影響を与えません。

人気の投稿

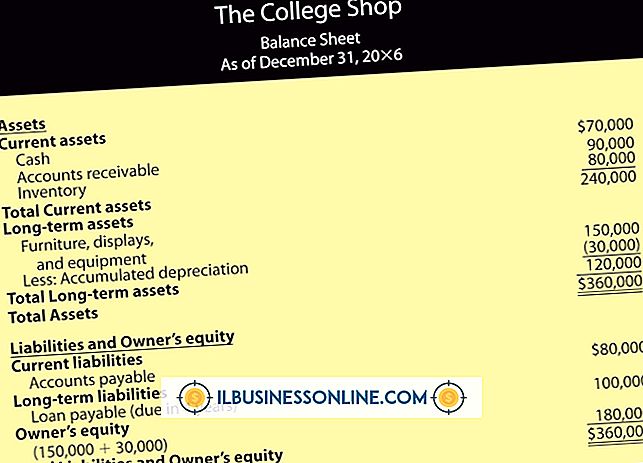

各会計サイクルの終わりに、企業は定期的に貸借対照表と損益計算書を作成します。 貸借対照表は特定の日付、または会計サイクル内の特定のポイントに関連していますが、損益計算書は特定の期間、または会計サイクル中の時間について懸念しています。 企業は、ある時点でしか測定できない財務状況を報告するために貸借対照表を使用し、ある期間にわたって追跡されることが多い財務実績を報告するために損益計算書を使用します。 会計サイクル 企業の会計サイクルは、商取引の記録から始まり、貸借対照表と損益計算書を含む財務諸表の編集と、そのサイクル期間の会計帳簿の作成で終わります。 企業は、毎年または四半期ごとに会計サイクルを実行できます。 会計サイクルの選択によって、貸借対照表の日付と損益計算書の期間の両方が決まります。 貸借対照表を報告する時期と損益計算書のカバー期間は、貸借対照表の値と損益計算書の金額に影響します。 貸借対照表日 貸借対照表には、貸借対照表日と呼ばれる特定の日付の時点で作成されていると記載されていることがよくあります。 貸借対照表は、会社の財政状態、すなわち会社の資産、負債および株主資本の価値について報告します。 値は、どの期間でもなく特定の時点での金額で測定されます。 会計サイクルの終わりに、会計帳簿が新しい商取引を記録するために閉じられた状態で、会社はサイクルの終わりの時点で彼らの財政状態を要

続きを読みます

あなたが最初の投資を完済したら、ファウンテンドリンクマシンはあなたが大きな利益を得ることを可能にします。 大きなソーダは2011年に2ドルを超えるかもしれませんが、あなたはほんの少しのフレーバーシロップ、炭酸水そしてコップのために1ペニーだけ支払うでしょう。 そのような高い利益率で、あなたは無料の補充を提供することができて、お金を失うことの恐れがありません。 1。 コネチカット州やミネソタ州などの多くの州、そしてニューヨーク市などの自治体では、食べ物や飲み物を販売しているすべての州が飲料許可を取得する必要があります。 あなたの噴水の飲み物機械をインストールする前に免許規則をチェックしてください。 2。 あなたが持っているどのくらいのスペースを測定します。 これはあなたのビジネスが収容できる噴水の飲み物機械のどれくらいの大きさを決定するでしょう。 3。 何種類のフレーバーが必要かを決めます。 たぶん、あなたはあなたが買うことができるのと同じくらい多くのフレーバーがほしいと思うでしょう、そしてあなたのビジネスはスペース的に、収容することができます。 4。 あなたの仕事を飲み物機械のために整えます。 これらは、シロップおよび炭酸化を機械に接続するための管、ならびに水の要件を満たすために機械に直接延びる水道管を必要とする。 あなたのビジネスを装備するために配管工を雇うことが必要かもしれません

続きを読みます

PowerPointで売り上げを伸ばすためには、描画スキルを使う必要がある場合があります。PowerPointで3次元のボール形状を作成することは可能ですが、提示されているツールからは完全にはわかりません。 いくつかの調整を加えて円を3次元のボールに変換することで、ビジネスに多くの時間をかけ、PowerPointでの時間を節約できます。 あなたはあなたの会社のロゴまたは他のグラフィックデザインの必要性に合うようにボールのための照明とそれが作られた材料からさえ変えることができます。 1。 3次元のボールを描きたい場所でPowerPointプレゼンテーションを開きます。 2。 リボンの[挿入]タブをクリックしてから、[図形]をクリックします。 3。 基本図形セクションから「楕円」を選択します。 クリックしてドラッグしながらスライド上に図形を描画するときは、Shiftキーを押したままにします。 "Shift"を押したままにすると、完全な円になります。 4。 リボンの右側にある[フォーマット]タブをクリックします。 Shape Stylesセクションで、Shape Outlineを "No Outline"に設定します。 5。 [形状効果]をクリックし、[斜角]をポイントして[円]を選択します。 6。 [形状効果]をクリックして、もう一度[斜角]をポイ

続きを読みます

裁量は、ビジネス環境におけるいくつかの異なる概念を意味します。 辞書には2つの異なる定義があります。1つは控えめな芸術に適用されるもので、もう1つは判断、選択、または責任ある決定を下す能力に関するものです。 これらはすべて、経営陣がお金を使うための裁量権、事業を売却するための裁量権、または会社の人員配置の問題についてメディアに伝えない裁量権を持つ可能性があるビジネスの世界に当てはまります。 コミュニケーション ほとんどの企業では、従業員にビジネスコミュニケーションに裁量を使用することを求めています。 彼らは、従業員がどのような情報を社内外で自由に共有できるかを理解し、彼らが他人に何を伝えているかについて慎重であることを期待しています。 多くの企業は、機密保持契約に署名することをスタッフに要求しており、コミュニケーションの裁量権の欠如は、会社の製品、プロセス、および財務情報に関する詳細を悪用することになる可能性があります。 電子メールなどの書面による通信は、他人への転送が非常に簡単であるため、不適切で不正な配布に対して特に脆弱です。 判定 会社や組織内の人々が、自分の知識と判断能力に基づいて、特定のタスクまたは作業の側面をいつどのように実行するかを決定する責任がある場合、その決定の責任は自分の裁量にあると言われます。 つまり、特定の行動方針を決定するために必要な情報を入手して評価できる

続きを読みます

最高のコストで製品やサービスを入手することが調達の本質です。 調達はあらゆる規模で行われる可能性がありますが、政府のプロセスおよび企業は調達システムを確立することがよくあります。 大規模に運営する場合は、調達システムと組織がビジネスの競争をより公平にし、コスト効率を高め、リスクを評価するのに役立ちます。 評価 調達システムと組織のガイドラインを確立する際には、構造化フォーマットを使用した評価方法を含めることが重要です。 評価は、パフォーマンス指標に従って調達システムの弱点と強みを列挙するために調達システムを評価するのに役立ちます。 さらに、調達システムの競争力を維持し、正しい手順に従うように、調達システムの制約についても説明します。 評価には、予測プロセス、予算作成、収集するために必要な情報の特定、インタビューの対象となる利害関係者の特定、およびポリシーや規制の調査などがあります。 原則 調達システムと組織における原則の確立は、詐欺と陰謀の防止に役立ちます。 採用すべき良い原則には、説明責任、透明性および公正な競争が含まれます。 説明責任は、企業の最良の利益だけでなく、そのビジネスパートナーの利益も常に考慮されるようにするのに役立ちます。 適切な文書化による透明性は、調達方法が適切であったことを示すのに役立ちます。 公正な競争は、すべての入札者に共通の根拠を提供するのに役立ちます。そ

続きを読みます