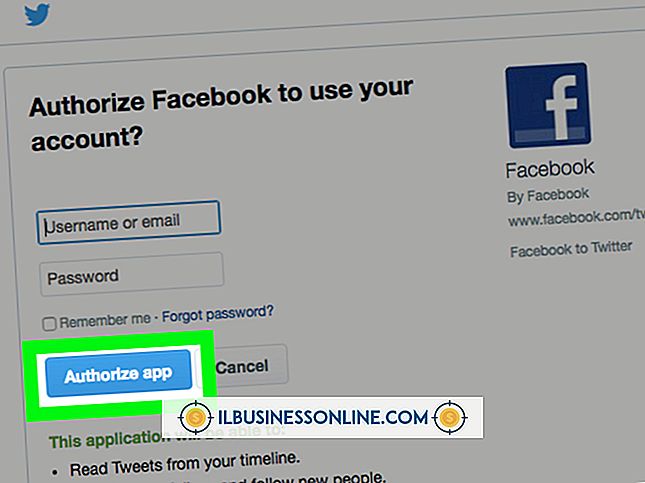

あなたの会社のTwitterアカウントをあなたの他のソーシャルネットワーキングアカウント(Facebookを含む)にリンクすることはメッセージのためのより広い聴衆を提供することができ、それによって各ツイートの到達範囲を最大化します。 TwitterとFacebookをリンクすると、新しいツイートが会社のFacebookページのタイムラインに自動的に表示されるので、Twitterのフォローしていない人でも、ページのすべてのファンが自分のニュースにメッセージを表示できます。フィード 1。 BlackBerryのブラウザを使用して会社のTwitterアカウントにログインします。 2。 ページのプロフィールアイコンをクリックまたはタップしてドロップダウンメニューを開き、[設定]を選択して[設定]ページを開きます。 3。 [プロフィール]をクリックまたはタップしてから、[Facebookにツイートを投稿]をクリックまたはタップして、[Facebookにサインインしてアカウントを接続]というラベルの付いた新しいボタンを表示します。 そのボタンをクリックまたはタップしてログインウィンドウを開きます。 4。 適切なボックスにFacebookのユーザー名とパスワードを入力し、[ログイン]をクリックまたはタップします。 5。 [Facebookでログイン]をクリックまたはタップしてから、[許可]および[

続きを読みます

財政と税

Twitterのマイクロブログプラットフォームを使用すると、毎日、タイムリーな情報満載の投稿で顧客や顧客にアクセスできます。 読者があなたの投稿を楽しんだとき、彼らはしばしばあなたのフォロワーになることを選びます。 フォロワーはTwitterにサインインするとあなたのツイートを見ることができ、ダイレクトメッセージを使って直接あなたとコミュニケーションすることができます。 時折、フォロワーがあなたのツイートを読むのをやめて、最終的にあなたをフォロー解除することがあります。 誰かがあなたをフォローしなくなってもTwitterはあなたに通知しませんが、Qwitterのようないくつかのサードパーティ製アプリケーションがあなたにこの情報を送ります。 Qwitter 1。 インターネットブラウザを開き、QwitterのWebサイトにアクセスしてください。 2。 「Beta.useqwitter.com」ボタンをクリックしてください。 「Twitterアカウント@」フィールドにTwitterのユーザー名を入力します。 3。 [無料でサインアップ]をクリックします。 Qwitterは毎週あなたに電子メールであなたにフォロー解除者のリストを送ります。 一言で言えば 1。 NutshellMail Webサイトに移動します。 2。 ページ上部の[アカウントを作成]をクリックします。 3。 あなたのメール

続きを読みます

損益計算書、または損益計算書は、特定の期間における事業の収益性を反映するために事業によって一般的に作成される財務文書です。 たとえば、損益計算書は3か月または1年の期間をカバーすることがあります。 このステートメントは、「収益と利益」と「費用と損失」の2つの主要なカテゴリで構成されています。 収益と利益から費用と損失を差し引くことで、問題の期間における会社の財務の健全性を示す1つの指標が得られます。 収入 「収益と利益」のカテゴリーの中で、損益計算書を完成するのに必要とされる最初の数字は、問題の期間中に会社が生み出した収益の額です。 例えば、小売業者または製造業者にとって、一次収入は、製品またはサービスの販売から生じる収入であり得る。 売上高は生の数値です。つまり、売上の一部として発生した費用に関係なく、売上高の合計を反映しています。 二次収入はまた銀行または賃貸料の現金の利子によってビジネスが収入を得た場合には適用されるかもしれません。 二次収益には、サービスの販売または商品以外の活動から得られる収入が含まれます。 利益 当該期間中に当社が行った利益もまた、損益計算書の「収益および利益」の項に報告されている。 会社が帳簿価額を超えて資産を売却すると、利益が発生します。 会社が訴訟に勝ち、金銭的和解を受けたとき、これも利益と見なすことができます。 経費 経費は、損益計算書上の2番目の

続きを読みます

国際貿易は、国境を越えた商品やサービスの交換です。 輸出入貿易の動態を中心に、国際貿易は世界経済の成長ペースを決定します。 グローバリゼーションは、世界中の資本や労働などの生産の経済的要素を徐々に統合することです。 それは、世界経済における関係者間の前例のない範囲の相互作用および経済活動によって特徴付けられる。 グローバリゼーションは主に、経済の自由化と技術開発によって加速されています。 経済自由化 経済的自由化は、より大きな規模の相互作用を促進し、国際的な国境を越えた財やサービスの自由な移動を促進する自由市場経済政策の採用です。 これは主に貿易自由化、すなわち関税および非関税の貿易障壁の削減または撤廃によって実施されてきた。 多くの国は、輸出補助金や、課税、為替レート制度、輸入割当、免許手続きなどの貿易障壁の頻繁な見直しを通じて、国際貿易を刺激しています。 商品やサービスの自由な移動は国際貿易の礎石であるため、これらの経済政策措置はグローバリゼーションを著しく加速させました。 経済統合 経済統合により、世界各地で貿易の自由化が促進されました。 地域経済団体が異なれば、各国は自国の国際市場の範囲を広げ、特定の製品に対する優遇措置を受けることができます。 これらの組織の中には、北米自由貿易協定、欧州連合および東南アジア諸国連合などがあります。 ブラジル、ロシア、インド、中国、南アフリカ

続きを読みます

経済学はあたかもそれがあいまいな主題であるかのように見えるかもしれません、あなたがそれをあまり研究する機会がなかったという点で、それの一部は非常に理解できるかもしれません。 経済学の簡単な定義は、人々がどのように資源、特に限られた資源を使用するかの研究です。 先端 経済分析は通常、ミクロ経済学とマクロ経済学の2つの主要な分野に分けられます。 ミクロ経済学は、個々の人々や企業が特定の状況でどのように機能するかを研究しているのに対し、マクロ経済学は、国家全体、さらには世界全体の経済がどのように機能するかを研究しています。 経済学の簡単な定義 専門家が異なれば経済学の厳密な定義も異なる場合がありますが、ほとんどの場合、単純な経済学の定義を要求すると、特定のインセンティブを与えられた人がどのようにリソースを使用するかに関する問題が発生します。 例えば、エコノミストは、いつ人々がお金を節約するか、それを使う傾向があるか、住宅価格がゾーニング法の変化にどのように反応するか、クレジットカードやビットコインのような新しい支出メカニズムによって経済がどのように影響されるかを調べます。 多くの場合、経済学は社会学、政治学、心理学などの他の社会科学と重複することがあり、統計分析や調査などの数学的および研究的ツールのいくつかは、分野ごとに同じになることがあります。 ミクロ経済学を理解する ミクロ経済学は、人

続きを読みます

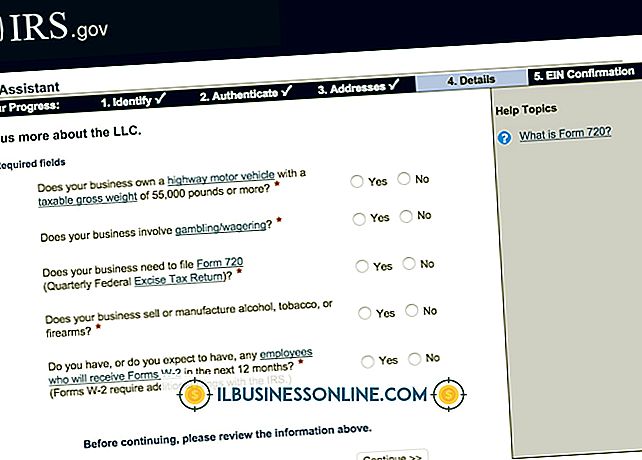

所有者が2人の場合、あなたのビジネスはパートナーシップまたは他の何らかの形態のビジネス構造になります。 個人事業主以外では、すべての業種が州および地方自治体に登録される必要があります。 公式の独立した事業として、2人の所有者のうちの1人としてあなたが所有するものは、連邦の従業員識別番号を取得する必要があります。 法務タイプ 所有者が2人の場合は、何らかのビジネス構造を使用してビジネスを登録する必要があります。 2人の所有者にとって明白なビジネスタイプはパートナーシップです。 パートナーシップはあなたの州そしておそらく地方自治体に登録された公式の事業です。 パートナーシップはあなたとあなたのパートナーと共に別の事業体です。 あなたの会社を有限責任会社またはS社として設立することもできます。 LLCおよびS社の事業構造により、1人以上の所有者が許可されます。 連邦納税者番号 あなたのパートナーシップ、LLC、またはS企業は、別々の連邦納税者番号を取得する必要があります。 内国歳入庁ではこれを雇用者識別番号と呼んでいますが、従業員がいない場合でもEINを取得する必要があります。 納税者番号はあなたの会社が提出しなければならない納税申告書に記載されており、その番号は会社名で銀行口座を開設するのに使用することができます。 もちろん、あなたとあなたのパートナーが従業員を追加する場合、EINはあな

続きを読みます

異なるアカウント間でカレンダーアイテムを同期すると、複数の場所で開催される予定を追跡するのに役立ちます。 デフォルトでは、Microsoft Outlookには、Googleアカウントとの双方向同期のネイティブサポートは含まれていません。 Google Apps Sync、gSyncit、SynqYaを使用して、GoogleとOutlookの間でカレンダーを同期できます。 Google Apps Sync Microsoft Outlook用Google Apps Syncは双方向同期のためのGoogleの公式ソリューションですが、このプラグインは有料アカウント、または企業、教育機関、政府機関向けのアカウントでのみ利用できます。 Google Apps SyncからGoogle Apps Syncをダウンロードできます(「参考文献」セクションを参照)。 プラグインを設定すると、Outlookを開いたときにカレンダー、連絡先、および電子メールが自動的に同期されます。 サードパーティの同期 GSyncitは、Googleカレンダー、連絡先、メモ、仕事をOutlookと同期することをサポートしています。 Outlook用の無料アドインとしてgSyncitをインストールすることができます(「参考文献」セクションを参照)。 gSyncitの無料版では、最大50のイベントと1つのカレンダーのみを

続きを読みます

自分のニーズに最も適したプリンタの種類を決定するには、予算、必要な出力品質、印刷の種類と量を特定する必要があります。 これらの要因を検討した後、あなたは単機能または多機能ユニットが適切であるかどうか、そしてレーザーまたはインクジェットプリンタがあなたの最良の選択肢であるかどうかを識別することができるでしょう。 非常に多くのプリンタが市場に出回っているので、このような決断は圧倒的に思えるかもしれません。 自分の業務に適した予算を超えないプリンタを確実に入手するために、計算による方法で決定にアプローチしてください。 多機能プリンタと単機能プリンタ 多機能プリンターには、標準印刷を超えたいくつかの機能が組み込まれています。 これらの装置はまた、スキャンし、コピーし、そしてファックス機として機能することができる。 多くの多機能プリンターは、これら4つの機能をすべて備えています。 ファックス機、スキャナー、コピー機が必要な場合は、2台以上の装置を1台の装置と交換することで、多機能装置で費用とオフィススペースを節約できます。 その一方で、印刷だけが必要な場合は、多機能プリンターに投資すると、使用する可能性が低い機能について余分な費用がかかります。 高品質の画像を必要とする特殊な印刷タスクを実行する必要がある場合は、単機能のデバイスが多機能の対応製品よりも価格帯の上限で高品質を提供する傾向があるた

続きを読みます

中小企業の所有者がより成功するにつれて、彼らはしばしば彼らが事業に再投資することができる、または彼らのお金を増やすために他の場所に置くことができる過剰な現金を持っています。 あなたの銀行口座に利益を残すことはあなたの税金負債を増やします。 任意の資金を投資するためにあなたが持っているいくつかのオプションを理解することはあなたがあなたの成長機会を最大にする方法について最良の決断をするのを助けるでしょう。 買収 あなたのビジネスを拡大する方法には、新しい製品やサービスを追加すること、あるいは既存のビジネスを購入することが含まれます。 あなたが製品を製造するならば、あなたはあなたのラインに合う追加の製品を購入するかもしれません。 現在の業務を妨害したくない場合は、現在生産されている場所で新製品を生産し続けることができます。 あなたがより少ないコストでそれを製造する生産能力と専門知識を持っているならば、あなたは製品をあなた自身で作るかもしれません。 あなたは別の会社を購入し、あなたの場所、顧客、そして流通を拡大するためにあなたの会社にそれを合併するかもしれません。 場合によっては、他の事業を購入して価格を下げる原因となっている競合他社を排除したり、自社の製品に独自の技術を追加したりすることが経済的に意味があります。 設備投資 機械、コンピュータ、ソフトウェア、トラック、または生産を増加させ、

続きを読みます

米国内国歳入庁(IRS)によると、企業は4つの基本的な種類の連邦税を課すことができます。 それらには、所得税、自営税、雇用税、および消費税が含まれます。 これらの税に加えて、各州は企業が特定の税を支払うことを要求しています。 すべての場合において、事業の運営方法によって、その事業がどの税を負うかが決まります。 所得税 IRSは、パートナーシップを除くすべての事業が毎年所得税申告書を提出することを要求しています。 源泉徴収方式の税金を使用する事業は、収入を得たときに税金を支払います。 推定税金を支払う事業は、連邦所得税の申告書を提出するときに納税することができます。 さらに、一部の州では、事業の法的構造に応じて、企業に所得税の支払いを義務付けています。 自営税 IRSは、自営業者の社会保障とメディケアに貢献するために自己雇用税を課しています。 一部の納税者は、補償により、退職、障害、および病院保険のための給付が提供され、また受取人が死亡した場合には生存者に給付を支払うため、これが給付となります。 自営税は15.3%です。 その税の12.4パーセントは社会保障に行きます。 税の社会保障部分は、納税者が稼いだ最初の106, 800ドルに対してのみ支払われます。 IRSは、「自営業者」を「単独の所有者または独立した契約者としての貿易または事業を営む者、貿易または事業を営むパートナーシップのメ

続きを読みます

国際的に事業を展開している株式非公開企業は、相殺するために適切に設計された内部統制システムを必要とするリスクに直面しています。 このシステムは、総勘定元帳アプリケーション、在庫、輸出入制限、および費用対効果の考慮事項に左右されます。 財務報告の正確性、業務の効率性および適用法の遵守を向上させるために、探偵、是正および予防の管理が行われています。 内部統制要素 Treadway Commissionのスポンサー組織委員会(COSO)によると、内部統制の標準的な要素には、統制環境、リスク評価、情報伝達、統制活動および監視活動が含まれます。 組織を保護するのであれば、企業のリーダーシップはこれらの要素に対処しなければなりません。 外国の政治的安定、文化的規範、汚職、インフラはすべて経営陣の統制活動に影響を与えます。 グローバルな事業環境では、関連する法律、税金、および地理的地域により、リスクが複雑になります。 探偵コントロール COSOのガイダンスを使用して、経営陣は組織へのリスクに対処するために特定の種類の統制を実装できます。 たとえば、探偵統制は、検査または検査を通じて業務の不備を特定するように設計されています。 内部監査部門は、小規模および大規模な国際企業によって広く使用されている探偵統制です。 内部監査人は、在庫勘定科目を実行し、勘定残高をテストし、輸出入制限の遵守を確認するために

続きを読みます

あなたが中小企業を経営するとき、あなたの装置を減価償却することは税金節約を通して購入費用を相殺するのを助けることができます。 あなたの資産の減価償却を処理するとき、あなたはあなたが使いたい方法を選ぶようになります。 あなたのビジネス構造とあなたの好みに応じて、一つの方法があなたの状況に最適な選択かもしれません。 定額法による減価償却 企業が使用する最も一般的な方法の1つは、定額法による減価償却です。 定額法では、資産の耐用年数にわたり、毎年同じ額の減価償却を行います。 たとえば、ある機器のコストが120, 000ドルで、5年間有効で、20, 000ドルの残存価額がある場合、減価償却額を5年間で均等に分割します。 この場合、5年間で毎年20, 000ドルの減価償却費がかかります。 二重下落バランス もう1つの減価償却方法は、二重定率法です。 このアプローチは、資産の最初の数年間でより大きな減価償却をもたらし、後年でより小さな金額をもたらす一種の加速償却方法です。 このオプションでは、年ごとに資産を減価償却する割合を選択します。 会計原則によると、「定率の定率(すなわち、200パーセントまたは「2倍」)に資産の残りの簿価を掛けたもの」。 年平均法 資産の減価償却に使用できるもう1つの方法は、年平均法です。 これは別の加速償却方法であり、フロントエンドでより大きな控除が行われます。 このオ

続きを読みます

会計士は、会社の資産、負債、または持分に関する重要な注記を財務諸表に含めることがあります。 メモは、財務諸表への添付ファイルまたは脚注として追加できます。 開示に関する財務ノートは、損益計算書、貸借対照表および調整後総勘定元帳に表示される可能性があります。 先取特権 任意の資産に対する未払いの先取特権は、通常、投資家およびその他の外部関係者に金融負債を通知するために財務手形で報告されます。 先取特権は、金融機関が未払債務の担保として有形固定資産またはその他の資産を使用している場合に発生します。 たとえば、ある事業体がローンを取り出し、そのオフィスをローンの担保として使用する場合、ローンを承認した銀行はそのオフィスに先取特権を設定します。 会計士は、会計年度末に財務諸表にこのことを書き留めます。 デフォルト 財務諸表の注記に債務不履行を含めることは、会社の財務状況を正確に把握するために重要です。 紙面では、デフォルトが報告されていない場合、事業は財政的に安定しており、貴重な資産を保有しているように見えるかもしれません。 ただし、デフォルトでは通常、企業の信用格付けが低くなり、将来的に融資を受けるのが難しくなります。 債務不履行はまた、多額の訴訟費用および債務が支払われない場合の資産の差し押さえにつながる。 在庫の変更 不測の事態による在庫損失は通常、財務諸表の注記に計上されています。

続きを読みます

経済分析は、それが彼らの会社の繁栄する能力に関連しているので、事業主が既存の経済情勢の明確な描写を得るプロセスです。 経済学者、統計学者、および数学者は、営利事業および非営利事業を代表してこの分析を実行することがよくあります。 これらの種類の経済評価は市場の長所と短所の詳細な評価から成ります。 経済分析は、中規模または大規模ビジネスに限定されず、小規模企業にも価値があります。 実際、中小企業は、景気低迷を持続させるのに十分な資本と財源を持っている企業よりも、経済分析を頻繁に行う必要があるでしょう。 企業が将来どのように運賃を決めるかについて包括的な見解を得るために事業主が使用できる経済評価方法にはいくつかの種類があります。 費用便益分析 最も効果的なタイプの経済評価の1つは、費用便益分析であり、これは費用便益分析とも呼ばれます。 これは、プロジェクトまたは活動を実行するための金銭的なコストと利益を比較して、プロジェクトまたは活動が実行可能かどうかを判断するために使用される手法です。 費用便益分析は常に努力のコストをその努力から生じる利益と比較するでしょう。 これは金銭的条件でしか扱われないため、費用便益分析は最も収益性の高いタイプの経済評価の1つです。 これは、作業プロジェクトの比較と対比における貴重な洞察を提供し、投資機会が理想的であるかどうかを判断するのに役立ち、そしてビジネスに

続きを読みます

ファーストフードは年々人気が高まっています。 社会における健康への懸念が高まっているにもかかわらず、この特定の産業は年々成長しています。 この成長を牽引する原動力は、世界中の消費者がファーストフードに求める飽くなき愛です。 1970年代以来、アメリカのファーストフード業界は指数関数的な成長を遂げてきました。 収入だけでも30の倍数まで成長しました。 ファーストフード産業に影響を与える環境要因 1970年、ファーストフード業界はわずか60億ドルの価値しかありませんでした。 今日、statista.comによると、それは1, 989億ドルの価値があり、2020年までに2, 230億ドルを超えるまでに成長すると見込まれています。この業界は、50年足らずで大きく進化しました。 ファーストフード業界に影響を与える傾向と環境要因は、業界を成長させ変化させてきました。 近年、消費者の間で健康意識が高まっており、これは人々がファーストフードを避けようとしていることを招いています。 しかし、ファストフード業界はそれなりに対応しており、これらの課題を克服しているようです。 より健康的なメニューとカスタマーサービス 世界中のレストランは、低カロリーのオプションを含む、より健康的なメニューを採用しています。 業界にも影響を与えている他の傾向があります。 ブランドは彼らが引き付ける顧客を保持することにより焦点

続きを読みます

時々、あなたのビジネスは、遅い支払いに対するペナルティを含むことができる短期の借金を引き受けます。 短期借入金は通常、12ヶ月以内に返済しなければならない金額とみなされます。 短期借入金を引き受けるときは、支払いを追跡して期限内に完了できるように支払いスケジュールを設定することをお勧めします。 財務報告にキャッシュフロー計算書を含めると、短期借入金を期限どおりに支払い、信用の喪失や商品、物資、サービス、資材へのアクセスを防ぐことができます。 ブリッジローン ブリッジローンは、特定の予想収入が到着するまで費用を賄うのを助けるために貸されるお金です。 中小企業は頻繁に生産を続けるために彼らの銀行から給与または材料購入をカバーするためにブリッジローンを取り出します。 銀行は資産を使用してローンを担保したり、ローンを事業の署名付き売買契約または債権に基づいています。 ブリッジローンは、年間で数日から最長で90日間しか続かないことがあります。 ブリッジローンは、ある不動産の購入と別の不動産の販売との間のギャップを埋めるのを助けるために、不動産取引において典型的です。 貿易クレジット 再販業者は多くの場合、卸売業者または製造業者からの貿易信用の形で短期債務を引き受けます。 これらの貸し手は、売る予定の商品を事前に購入できないことが多い彼らに代わって他の人に売らせることで、彼らの利益を増やすことを

続きを読みます

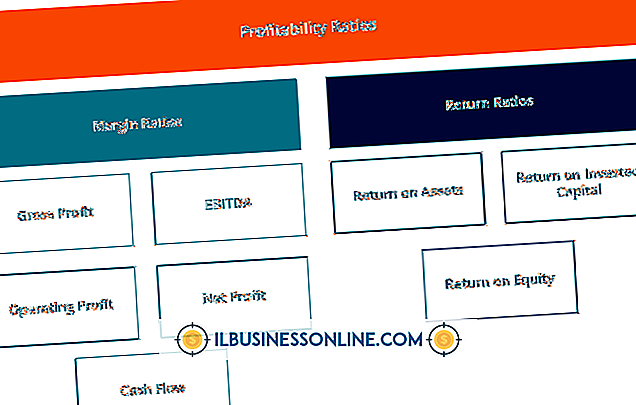

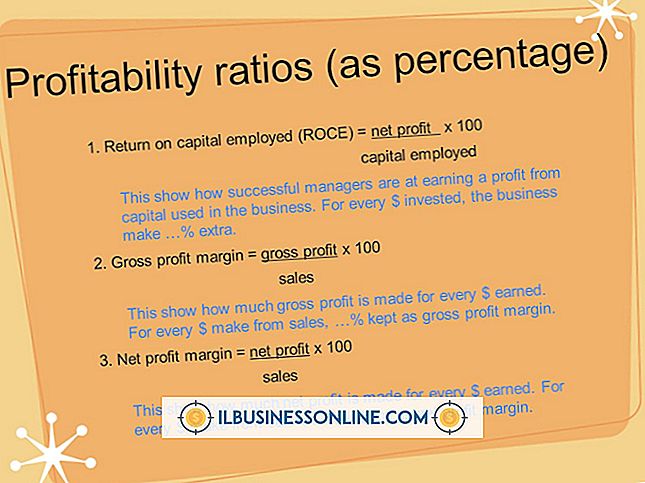

財務比率は、企業の財務実績を分析するために使用される指標です。 財務比率は、事業体の財務諸表に表示されているデータを評価するために、銀行家、債権者、株主および会計士によって使用されます。 評価の結果に応じて、銀行家と債権者は資金調達を拡大または撤回することを選択することがあり、潜在的な株主は会社のコミットメントのレベルを調整することがあります。 財務比率は、企業の収益性、効率性、流動性、および支払能力を判断するための重要なツールです。 収益率 収益性比率は、事業体の財務諸表の利用者が、売上高および投資から生み出されるリターンに関する管理の全体的な有効性を判断するのに役立ちます。 一般的に使用される収益率は、売上総利益率、営業利益率、純利益率です。 売上総利益率は売上原価を考慮した後の収益性を測定し、営業利益率は利子控除前の収益および税金費用に基づいて収益性を測定します。 純利益率は、しばしば最終利益と呼ばれ、すべての費用を考慮に入れます。 効率比 経営陣の意思決定の有効性を測定する比率は、効率比率と呼ばれます。 効率比率は売上高と投資収益率を評価します。 効率化率の例としては、在庫回転率、売掛金への売上高、資産収益率などがあります。 在庫回転率は、売掛金と売掛金を収益と比較しながら、在庫の全在庫を買い戻した回数を測定します。 どちらの状況でも、数字が大きいほど、在庫の販売時および売掛

続きを読みます

会社の取締役会のメンバーは全体的な方針を設定する責任があり、最終的には組織の財務上の健全性のために株主に答えることができます。 取締役の職務を効果的に遂行するために、取締役は、会社の財務状況の包括的な概要を提供する財務諸表または報告書の形式でタイムリーな情報を持っていなければなりません。 説明 取締役会の必要不可欠な情報は、貸借対照表、損益計算書、キャッシュフロー計算書、および株主持分計算書の4つの基本的な財務諸表に含まれています。 それぞれの年次版は、会社の年次報告書に含まれていなければなりません。 中間財務諸表は、取締役会にとっても有用であり、通常は四半期ごとに発行されます。 もちろん、取締役は他のさまざまな財務報告を利用します。 ただし、4つの基本的な財務諸表は、補足的な報告を文脈の中に置くために必要な簡潔な情報を提供します。 貸借対照表 貸借対照表は、企業の現在の財政状態のスナップショットと呼ばれることがよくあります。 フォーマットは標準化されており、会社の資産のリストが最初に配置されています。 次は会社の負債をリストしているセクションです、そして最後は株主または所有者の資本の金額を述べているセクションです。 取締役会にとって、貸借対照表は、会社の現在の財務状況の簡潔な図を提供します。 また、現在と過去の貸借対照表を比較することで、変更を簡単に識別できます。 損益計算書 損益

続きを読みます

のれんは、「人々が生計を立て、生活を向上させ、家族や地域社会を強化するのを助ける」ことを目的とした、165のコミュニティベースの組織のネットワークです。全国の大小の企業で雇用するために必要な資源。 のれんは、寄付された衣服や家庭用品が販売される小売店の運営を通じてその取り組みに資金を提供しています。 幸運の少ない人々を支援するという満足感に加えて、のれんに商品を寄付する人々は、税額控除の対象となります。 対象となるもの 連邦法では、のれんに寄付をした寄付者は、彼らが贈った衣料品や家庭用品について減税を受けることができます。 商品の状態は主観的なものですが、Goodwillは独自のリトマス試験を考案しました。親戚や友人に渡すとしたら、その項目は最も重要です。良好な状態であり、寄付するのが適切です。 寄付品の税控除を受けるには、内国歳入庁は寄付者に各財の価値を指定するように要求します。 寄付者が彼らの商品を評価するのを助けるために、グッドウィルはそれが受け入れる各商品のために提案された価格帯を提供する評価ガイドを用意しました。 衣服 衣服やアクセサリーを大切にすることは非常に困難です。 ズボンの元の価格は10ドルだったかもしれませんが、別のものは1, 000ドルかかるかもしれません。 さらに混乱を招くように、1, 000ドルのズボンは400ドルで販売されているかもしれません。 プロセスを

続きを読みます

在庫損失、現金詐欺、不要な経費、その他の問題によって資産や収入が失われることを防ぐために、衣料品店で一連の手続きを体系的に確立することが必要です。 そのような規制は、従業員、顧客および供給業者が盗難または詐欺を犯すのを阻止するべきです。 優れた内部統制システムには、職務の分離、明確に定義された承認システム、および責任と説明責任の明確な分野が含まれます。 現金管理 現金は、盗難や詐欺の対象となる、店舗内で最も一般的な商品です。 現金に対する内部統制措置は、通常、保管と説明責任に焦点を当てています。 一人か二人の人に現金アクセスを制限し、一日の始めに現金を数え、すべての売上を金銭登録機に入れ、未払いの現金を金庫室に入れ、毎日銀行に現金を預け、一日の終わりに現金残高を集計する。銀行預金伝票の確認は、小売店で現金を管理するために使用される一般的な内部管理手順です。 在庫管理 衣料品店の中の商品は痕跡なしで消えることがありえます、そして、本で示される数字は店に存在する実際の量でないかもしれません。 在庫の内部統制手続は、在庫が急増しないようにし、実地棚卸を記録するように設計されています。 在庫に添付された盗難防止タグ、定期的な実地棚卸検数、従業員による破損在庫の実態確認および監視は、商品在庫の内部統制手順のほんの一例です。 購入と配送 購入した在庫の短納入および未配達、未承認の購入のまとめ、配

続きを読みます

食料品店は、在庫を保護し財務報告を正確に保つためにさまざまな課題に直面しています。 従業員または顧客による在庫盗難は、店舗の利益を失い、誠実な顧客の価格を引き上げることになります。 所有者は財務報告に含まれる情報に依存しているため、不正確な財務報告は不十分な意思決定をもたらします。 内部統制は、盗まれた在庫品や不正確な報告の可能性を減らします。 コントロールの必要性 食料品店では、生鮮商品は適切に保管されて販売可能性を確保する必要があります。 多くの製品は、消費者のポケットに収まるほど小さいです。 レジ係は現金で直接作業し、会計士が支払うべき仕入先を決定します。 内部統制手続は、従業員または顧客が店舗の資産を誤用または盗む機会を制限し、財務記録を虚偽記載する能力を最小限に抑える。 職務分離 職務の分離とは、プロセス内の特定のタスクをさまざまな人に割り当てることです。 これにより、各人は他の人の仕事について二重チェックを行うことができます。 たとえば、現金交換は1日を通してチェックアウトラインで頻繁に行われます。シフトが終了したときに、現金をレジスターのレジスターに入れて合計するために、別の従業員を割り当てます。 従業員がサプライヤから食品の出荷品を受け取る店舗の領域では、1人の従業員が出荷品を受け取り、別の従業員が棚に品目を保管しながら在庫を確認できます。 監査 監査は、月を通して完

続きを読みます

あなたの中小企業が内国歳入庁に給与税または所得税を負っている場合、あなたができる最悪のことは何もありません。 IRSの徴収プロセスは、利子や罰金を含む未決済の税額を支払うという通知と要求から始まります。 最初の通知を無視すると、2回目の通知とそれに続く連邦税先取特権の通知、そして最後にLevyへの意思通知の通知を受け取ることになります。 この時点で、あなたはあなたの会社の資産をIRS課税に失う危険性があります。 銀行口座手数料 銀行口座に課税する意思の最終通知はあなたの滞納税の状況を解決し、あなたの現金を保つためのあなたの最後の機会です。 最初にIRSに連絡して税金を支払うか、支払手配をするか、控訴するかのいずれかの通知を受け取った時点から30日以内です。 状況が未解決のままである場合、IRSはあなたの金融機関に課税命令を送ります。 課税は、課税日にあなたの口座にある資金にのみ適用されます。 あなたの金融機関があなたのビジネスの現金をIRSに引き渡し始める前に、あなたは納税契約を結ぶために最後の21日があります。 賃金装飾税 それが経済的困難を引き起こさない限り、IRSはあなたの滞納事業税を支払うためにあなたの賃金を飾ります。 事業主として、フォーム668-W「賃金、給与、およびその他の収入に対する課税通知」を受け取り、あなたはあなたの賃金に対する飾りを入力するように要求します。 あ

続きを読みます

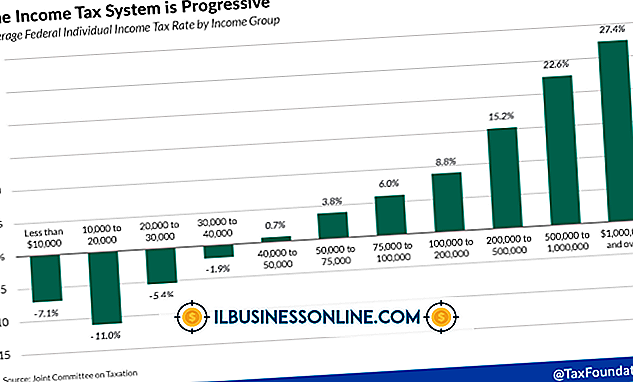

雇用主は、いくつかの給与税を計算し、適切な政府機関に送金する責任があります。 給与税の中には従業員が支払うものがあり、従業員の給与から控除する必要があります。 その他の給与税は、従業員ではなく雇用主によって支払われます。 連邦所得税 連邦所得税の課税所得は、従業員が請求した源泉徴収手当が総給与から差し引かれた後に残された金額です。 あなたの中小企業が1つを提供している場合は、401(k)プランへの拠出など、他の金額を差し引く必要があるかもしれません。 連邦所得税はプログレッシブ税です。つまり、課税所得の最初の1ドルは、従業員の課税所得が上がるにつれて一連の括弧内で増加する低い割合で課税されます。 たとえば、2012年の時点で、最低税率は10%でした。 次の課税区分の税率は15%で、続いて25、28、33、そして最後に35%でした。 これらの税金区分は、2013年に公表日に増加する予定です。 連邦所得税は従業員の給与から差し引かれ、内国歳入庁に送付されます。 社会保障とメディケア 社会保障税は、実際には2つの税金です。退職税とメディケア税です。 2013年の時点で、従業員は社会保障退職金の総給与の6.2パーセントを支払います。雇用主は、一致するパーセントを支払います。 社会保障庁は退職税の年間所得上限を設定します。 たとえば、2012年に、退職税は総賃金の最初の110, 100ドルで支

続きを読みます

雇用主として、あなたがあなたの従業員に給与を配給したときあなたの給与支払い義務は終了しません。 連邦政府はあなたが報告を提出することを望んでいます、そしてあなたの州も同様に興味があるかもしれません。 給与税申告書の提出を遅らせると、罰金や罰金が科せられることがあります。 IRSフォーム941と944 フォーム941を使用して、連邦所得税、メディケアおよび社会保障の金額を従業員の給与から差し引いた金額を報告します。 あなたはまた、メディケアと社会保障のあなたの部分をフォームに報告します。 レポートは四半期ごとのリターンで、暦年に基づいています。 暦年の四半期は、3月31日、6月30日、9月30日、および12月31日に終了します。941レポートの提出期限は、四半期末日の月末です。 IRSは、少額の給与税を持つ特定の事業に対して、四半期ごとではなく年ごとの申告を行う権利を付与します。 様式944は様式941と同じ目的を果たしますが、前の暦年をカバーするために1月31日までに毎年それを提出します。 両方のフォームを提出する必要はありません。 IRSフォーム940 雇用者として、あなたは連邦失業税の拠出を行う責任があります。 2012年現在、各従業員が獲得した最初の7, 000ドルに対して税金を支払います。 あなたの従業員はあなたの失業税の負債に貢献することができないので、あなたは彼らの賃金か

続きを読みます

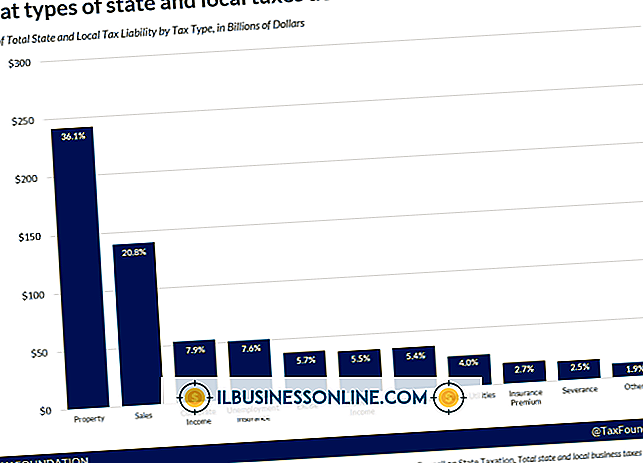

あなたが何かを買うとき、あなたが支払う最終的な価格は通常、さまざまな税率で個々の州および地方税を含む追加された売上税のために表示価格よりも高くなります。 消費税は通常、特定の商品やサービスを除外した、商品の金額に対する割合として計算されます。 さまざまな種類の売上税を知っていると、州の義務を順守し、購買決定を評価するのに役立ちます。 消費税 事業を所有しているということは、州の売上税が課されていない5つの州のいずれかに住んでいない限り、販売時点で売上税を徴収する必要があるということです。 ただし、各州内事業について合法的にこれらの税金を徴収するには、販売許可を申請する必要があります。 さらに、商品を他の州に販売および出荷する場合は、それらの州の消費税要件を知っておく必要があります。 そうでなければ、あなたは個人的に税金を徴収しなかったことに対して責任を負うことができます。 税を使う 消費税は、消費税を支払わずに購入した商品またはサービスに対して課税されます。 使用税を促す購入の中には、消費税を必要としない別の州の小売業者から購入するものがあります。 売上税を徴収する権限がない売り手。 通信販売カタログまたはインターネット。 45の州とコロンビア特別区には売上税があります。 彼らはまた使用税があります。 州は国境内でのみ課税することが許可されているため、企業は使用税を徴収して送金する必

続きを読みます

問題指向型ポリシングセンターによると、コートから靴まで、アパレルは最もよく盗まれた小売商品の4番目にランクされています。 アパレル小売業者は、しばしば店舗の入り口に設置された電子商品監視(EAS)システムの一部として、盗難を防止するために衣服にセンサーを適用します。 タグ付けされた商品がEASゲートを通過すると、センサーがオフになっていない限りアラームが鳴ります。 これらの紛失防止ツールには、さまざまな布地や衣服の種類に合わせてさまざまなサイズとフォーマットがあります。 染められたそして本当 すべてのセンサーがEASセキュリティシステムに投資するために小売業者を必要とするわけではありません。 誤って取り外されたときに恒久的な染料またはインクを放出するセキュリティタグは、インクが衣服を耐え難いものにし、返却不能にするので、万引き犯に盗みについて二度考えさせることがあります。 視覚的抑止インクタグは、スポーツウェア、デニム、そして有名ブランドの服に最適です。 EASセキュリティバックを取り付けた場合、インクタグは盗難防止のための追加の層を提供します。 ラベルとストラップ セキュリティラベルは、もう1つの経済的な盗難防止剤です。バーコードの有無にかかわらず付属しています。 ラベル、つまりソフトタグは、他のタイプのセンサーのように再利用することはできず、それらのアラームをトリガーする機能を無

続きを読みます

あなたは、繰延報酬制度を提供することによって、最高幹部を引き付け、維持することができます。 この制度は、将来あなたが役員の給与の一部を支払うことを約束する契約です。 役員にとって魅力的なのは、繰り延べられた部分は、通常は役員が退職または身体障害者になって税率が低くなる時点で、支払われるまで課税されないことです。 あなたのための利点はあなたが最高の才能を競うことができるということです。 退職金 Wall Street InstructorsのWebサイトによると、繰延報酬プランには通常、役員の給与の50%の退職金が含まれています。 この利点のための典型的な期間は10年です。 役員の最終報酬が給付を決定するため、新しい役員との間で繰延報酬契約を締結すると、従業員の給与が増加すると予想されます。 つまり、給付額も増加します。 難易度の支払い 典型的な計画に沿っているために、あなたは困難の時代に支払いを提供するかもしれません。 あなたは、経営者がその計画に反対して借りることを許可するか、または財政的に困難な時期に一括払いを要求することを彼女に許可することができます。 大変な支払いは、役員が退職したとき、または彼女が身体障害者になった場合に受けることのできる利益を減らすでしょう。 障害者手当 あなたの計画では、役員が身体障害者の場合、役員は給付を受けることができます。 退職給付と同じように、障

続きを読みます

「典型的な」銀行は存在しないため、銀行の典型的な純利益率を議論するのは困難です。 比較に意味があるようにするために、銀行はサイズ、位置、成長、収益性および他の要因に基づいて類似している慎重に選択されたピアとグループ化されなければなりません。 銀行業界は厳しく規制されているので、すべての銀行に関する情報は連邦預金保険会社と連邦金融機関審査評議会によって報告されています。 純利息マージン 銀行業務における純利ざやは、事業会社の売上総利益率と同様です。 銀行の受取利息合計から支払利息合計を差し引いたものに等しい。 銀行は、主に企業、不動産開発業者、および個人に対してローンを発行することにより、受取利息を得ます。 支払利息は、個人および企業が銀行で維持しているさまざまな有利子預金口座に対して銀行が支払わなければならない利子の額を表します。 FDICによると、2012年度の平均NIMは3.42パーセントで、前年の3.60パーセントから減少しました。 効率比 銀行業務の効率性比率は、事業会社が報告した売上高に対する営業費用の比率です。 銀行は効率性の比率が低いことを望んでいます、比率は総利益のパーセントとしての非金利営業費用に等しいからです。 FDICによると、すべてのFDIC被保険銀行の平均効率比率は61.6%でした。 総資産ベースが10億ドル未満の銀行の平均効率比率は70.3パーセントで、総

続きを読みます

2つの企業は消費者に直接販売しているが小売業と見なすことができますが、それでも依然としてかなり異なる諸経費とその他の経費があり、収益に影響します。 パーセントで表される純利益率は、各売上ドルに対して会社が稼ぐ利益ドル数を示すことによって収益性を測定します。 このパーセンテージにより、所有者、投資家、および債権者は、純利益にかかわらず、類似の企業と比較して事業がどの程度うまく管理されているかを知ることができます。 小売業界内のセグメント 小売企業にとって典型的な純利益はありませんが、独立系調査会社であるCSIMarketによって収集されたデータは、小売における純利益率の実際の例を数多く提供しています。 小売業界の個別のサブセクションは、アナリスト、投資家、および所有者に平均的な利益を詳しく見せるためにグループ化されています。 たとえば、2013年第4四半期に、テクノロジ小売は1パーセントの半分未満の純利益を記録しました。 一方、ホームセンターの小売企業は、グループ全体として、同四半期に12%強の純利益率を記録しました。 小売アパレル業界の収益 2012年第3四半期から2013年第3四半期までの小売アパレル業界全体の四半期利益は、期間全体で2%未満です。 2012年第3四半期の純利益率は6.6%で、第4四半期には8.5%に上昇し、その後2013年の第3四半期には約7%まで横ばいになりまし

続きを読みます

メディア企業は、印刷物、オンライン、テレビまたはラジオの形でニュースおよび娯楽の制作を行っています。 Ernst&Youngが実施した業界に関する2011年の調査によると、印刷、テレビ、ラジオは引き続き回復力があり収益性が高いとされていますが、中小企業のオーナーはオンラインで最大の利益率を達成することができます。 平均 Ernst&Youngによると、2006年から2009年までのすべてのメディア企業の典型的な利益率は約23%でした。 2010年のケーブル会社の利益率は平均で約39パーセントで最も高く、次にインタラクティブメディア企業が35パーセントの利益を示しました。 その数は前の年と一致していました。Ernst&Youngの主要な財務アドバイザーは、業界は安全で寛大であると結論付けました。 利益率スケールで最も低いのは音楽を制作している会社で、典型的な利益率は9パーセントでした。 出版社の平均利益率は約20パーセントで、電子ゲームプロデューサーは通常11パーセントの範囲に収まりました。 効果 中小企業のオーナーは、自社株を売却したり巨大な企業利益を享受することはできませんが、大企業のメディアコングロマリットに影響を与える同じ要因の多くは、中小企業の利益率にも影響を与えます。 景気後退時には、これらの企業は平均を下回る利益率を経験している大規模なメディア店舗と一緒に苦しんでいます。

続きを読みます

中小企業を維持することは高価な仕事です。 事業主は設備、賃貸料、給与にお金をかけます。 幸いなことに、内国歳入庁(IRS)により、事業主は事業を行った結果である費用を差し引くことができます。 しかしながら、多くの所有者は、どの特定の費用が控除可能であるか、そして事業体の年間所得税申告書にどのように費用を報告するかについて混乱している。 どの一般事業費が控除可能であるかを知ることは、現金準備を維持しながら所有者が課税所得を減らすのに役立ちます。 事実 IRSによれば、費用が控除されるためには、その費用は通常のものであり、かつ必要である。 IRSは通常の必要な事業経費を、その取引または事業にとって一般的かつ適切な経費と定義しています。 ただし、控除対象事業費には資産計上された資産、個人使用費および売上原価は含まれていません。 売上原価は、その他の事業費とは別に控除されます。 通常の経費 通常の経費および必要な経費の例としては、物資、修理および維持管理、会計サービス、弁護士費用および旅費があります。 事業費は所有者によって追跡され、損益計算書に報告されます。 損益計算書または損益計算書は、事業体の法人所得税申告書に費用を報告するために使用されます。 通常、納税申告書には経費のカテゴリがリストされており、追加の支出については添付の明細書が必要です。 事業税控除は所得の直接の減少です。 したが

続きを読みます

Ubuntuで使用するテキストエディタを見つける際には選択肢があります。 単純なコマンドラインベースのエディタ、機能豊富なGUIアプリケーション、および洗練された端末ユーティリティなど、さまざまな強く推奨されている無料のアプリケーションから選択できます。 これらの多くは、Linuxコミュニティの権威ある声によって特に推奨されています。 ゲディット Six RevisionsのJacob Gubeは、Geditを開発者のための最も人気のあるテキストエディタのリストに含めました。 Geditは、Unityデスクトップ環境(Canonicalの標準Ubuntuインストールに関する標準的な問題)と代替のGNOMEデスクトップ環境の両方に付属しているデフォルトのテキストエディタです。 アプリは同時に複数のタブで複数のファイルを開いたままにすることをサポートし、さまざまなプラグインを通して拡張可能です。 コピーと貼り付け、編集中のファイル内の特定の行へのジャンプ、自動インデントのための完全なクリップボードサポートはgeditの多くの機能の中にあります。 ケイト Linux Insiderのために書いているJack M. Germainは、Kateが他のテキストエディタを打ち負かしたと考えています。 Geditは、GNOMEベースのデスクトップ環境とウィンドウマネージャ用のGTKツールキットで構築

続きを読みます

取引を記録、分類、分析する際の最終目標は、正確で詳細な財務諸表を作成することです。 一般に公正妥当と認められた会計原則または国際的な財務報告基準を遵守するかどうかにかかわらず、会計期間の末日に損益計算書、貸借対照表、株主持分計算書およびキャッシュフロー計算書を作成することが重要です。 これらの財務報告はあなたのビジネスについての重要な情報を提供します。 定義 未監査の財務諸表とは、あなたが独立した検証と審査のプロセスを受けていないものです。 あなたの財務諸表は、公認の外部監査人によって精査および承認されるまで、監査されていません。 法的要件 2002年のサーベンス・オクスリー法により、すべての企業が毎年監査済み財務報告書を提出することが義務付けられました。 この法律は、不正な財務報告の結果として、2002年にWorldCom、Enronおよびその他のいくつかの会社が失墜した後に制定されました。 しかし、2009年11月、Sarbanes-Oxley法の改正により、市場価値が7500万ドルまでの企業が監査要件から免除されたとき、中小企業は猶予を受けました。 ストップギャップ対策 未監査の財務諸表を作成することは、投資家、サプライヤ、債権者にあなたの財務報告を適時に提示しなければならないため、一時的な措置として役立ちます。 あなたのビジネスが監査要件から免除されていないのであれば、あなた

続きを読みます

事業における財務諸表の主な3つの種類は、損益計算書、貸借対照表、およびキャッシュフロー計算書です。 各ステートメントは、会社の売上、資産、およびキャッシュフローに関する情報を提供する標準のレポートフォームです。 文は大変に思えるかもしれませんが、実際にはかなり理解しやすいものです。 1。 経営陣の議論と分析をお読みください。 これは通常年次報告書の最初のセクションです。 それは経営陣が財務諸表への変更についての説明を提供するところです。 2。 貸借対照表を分析します。 貸借対照表の式は、資産=負債+株主資本です。 これは、資産が銀行ローンや自己資本(投資家からのキャッシュフローを含む)などの負債によって支払われるためです。 資産は流動性(現金に変換できる速さ)の観点からリストされており、負債は期日の観点からリストされています。 貸借対照表をざっと見ると、企業が所有しているものと所有しているものが正確にわかります。 3。 会社の収益の強さを判断するために使用される損益計算書を分析します。 それは総収入とその収入に関連するすべてのコストの内訳を提供します。 その後、純利益と呼ばれるラインアイテムが表示されます。これは、会社の損益です。 4。 キャッシュフロー計算書を分析します。 損益計算書では、取引の性質にかかわらず、すべての収益と費用が考慮されますが、キャッシュフロー計算書は現金取引の

続きを読みます

所得税がどのように機能するのかを理解することは、利益を最大化し、税金を最小化しようとしている中小企業の所有者にとって非常に重要です。 米国では、税金は、異なる水準の所得に対して異なる税率で課税される税額控除制度を使用して計算されます。 課税区分がどのように機能するかを理解することで、中小企業の所有者は、実際の費用のコストと、会社が年間で行うと予想される税引後利益のためによりよい予算を組むことができます。 1。 IRS Publication 542の事業所得税の表を調べて、さまざまな所得税率の範囲を確認してください。 たとえば、2010年現在、この郡には15パーセントから39パーセントまでの範囲の8つの異なる課税区分があります。 2。 IRS Publication 542に記載されている税計算ルールをよく理解してください。この出版物では、より高い税率はすべての所得に適用されるのではなく、その税の範囲内にある所得にのみ適用されます。 たとえば、2010年の時点で、会社の収入の最初の5万ドルが15パーセントの範囲に収まるため、最初の5万ドルの収入は、その会社の年間課税所得の合計にかかわらず、7, 500ドルの課税負債を生み出します。 最高税率39パーセントは、10万ドルを超える所得にのみ適用され、335, 000ドルを超える所得には適用されません。 3。 IRS Publication

続きを読みます

財務諸表は、特定期間における会社の財政状態の標準化された概要を表します。 これらの声明はさまざまな目的に役立ち、運用会社、投資家、および貸し手を含む幅広い読者のために作成されています。 中小企業の財務諸表のレイアウトと構成は大企業の財務諸表と非常によく似ていますが、中小企業にとっては多くの項目が異なる意味を持ちます。 1。 事業の資産、負債および株主資本の概要を把握するには、貸借対照表をお読みください。 中小企業の成長段階で負債が資産を上回る場合は、過度に心配しないでください。 新規事業は、初期の頃は多額の借金を負う可能性があり、土地や建物などの貴重な資産を所有していない可能性があります。 経営陣が債務を返済し、将来的により大きな範囲で収入に頼るためのしっかりとした計画があるかどうかを確かめるためにさらに調査してください。 2。 損益計算書を分析して、会社の収益と費用の管理状況を判断します。 純利益率、つまり純利益、および収入と支出の比率に特に注意してください。 中小企業でも直接経費と諸経費をまかなうのに十分な収入を得ているはずです。 そうでない場合は、結論にジャンプしないでください。 代替エネルギーや医薬品などの特定の業界の中小企業は、最初の利益を得るまでに何年もかかることがあり、初期のころには損失を被ることがよくあります。 これを念頭に置いて、損益計算書が前向きな絵を描いていない

続きを読みます

財務諸表の焦点は多少異なりますが、非営利団体は、政府当局、貸し手、および投資家に彼らの営利目的の取引相手と同様に財務諸表を提出します。 非営利の財務諸表を理解するには、利益と収益の増加に重点を置くのではなく、賢明な財務管理と持続可能性に関連する項目を分析する必要があります。 1。 損益計算書(活動報告書とも呼ばれる)を読み、その期間の組織の収入と支出を分析します。 総収入と総収入の比率に特に注意してください。 収入に対する支出の割合が高い組織は、すべての利用可能なリソースをそのサービスやプログラムに生産的に割り当てているか、または財務を賢く管理していない可能性があります。 他の財務諸表を読む際には、この情報を念頭に置いて、損益計算書の影響をより明確に把握してください。 2。 財政状態計算書とも呼ばれる貸借対照表を読んで、組織の資産を詳細に調べてください。 組織の負債合計に注目し、それを現金および流動資産と比較します。 一般に、非営利団体は、ローンを返済するために利益を生み出す事業活動を行う可能性が低いため、多額の債務を累積してはいけません。 非営利団体の流動資産の大部分は、寄付、助成金、および投資収入から得られるはずです。 3。 組織の支出パターンを分析するには、キャッシュフロー計算書を読みます。 キャッシュフロー計算書には、組織にどのくらいの金額が入ってきたのか、どこから来たのか、

続きを読みます

会社が成功する能力は、収益を上げる能力に直接影響されます。特定の会計期間におけるあなたの業績を評価する能力がなければ、会社が利益を上げたかどうかを確実に知る方法はありません。 損益計算書または損益計算書を使用すると、純利益または純損失までの期間の財務活動を要約することができます。 これらのステートメントを経時的に監視することで、ビジネストレンドの変化を検出し、深刻になる前に潜在的に問題を特定できます。 レポートヘッダー 損益計算書のヘッダーには、特に傾向を探すために複数の期間を評価しているときに、貴重な情報が表示されます。 ヘッダは、それが適用される報告期間を明確に識別します。 損益計算書は、月次、四半期、年次の報告期間について作成されます。 報告された収益 会社の収益創出活動は、損益計算書の一番上に表示されます。 通常、売上収益は最初に表示され、サービス収益は次の行に表示されます。 これら2つの数字は、期間中の売上高とサービスに対して記録された実際の収益を反映しています。 収益の数値を下回ると、売上原価と売上割引によって総収益が減少します。 売上割引は、請求書の支払いを迅速に行うように奨励するために、クレジットアカウントの顧客に適用される早期支払の割引を反映しています。 売上原価には、製造に関連するコスト、直接人件費、および関連する製造資材が含まれます。 収益セクションの最後の行は

続きを読みます

購買力とは、さまざまな期間に1ドルで購入できる商品やサービスの量です。 政府は、拡大的な金融政策を通じて経済におけるマネーサプライを増やします。 より多くのお金が市場に投入されると、限られた数の商品を追いかけることになり、それがインフレにつながります。 ドルの価値は下がるので、あなたは同じ金額のためにより少ない商品を購入することを余儀なくされています。 インフレと購買力 確かに、お父さんやおじいちゃんは、ガソリン1ガロンが20セントで、4年間の大学の学位がたった15, 000ドルの値段で、古き良き時代を思い出させているのを聞いたことがあります。 あなたは今日ドルで何を買うことができますか? きっとあなたは10年前でさえ持つことができたものよりずっと少ないです。 それは、時間が経つにつれて、インフレによって通貨の購買力が低下するためです。 米国労働統計局(BLS)のインフレ計算機によると、1960年の1ドルは、2010年の購買力が7.35ドルでした。消費者物価指数は、消費財のバンドルの価格を月単位で計算します。ドルの購買力。 購買力への所得効果 需要法則は基本的な経済理論です。 それは、商品の価格が上がると、要求される数量が下がること、そしてその逆もあると述べています。 これは、商品の価格が変わると実際の収入に影響するためです。 製品の価格を上げると、お金や収入の購買力が低下します。

続きを読みます

貸し手は、ローンを評価する際にさまざまな引受比率を計算します。 最も重要なものの中には、1対3の負債(最高負債と最下位の負債比率を含む)、貸付対価値、および債務返済比率があります。 これらの比率を理解すると、ローン申請の評価方法を確認したり、ローンの事前承認を取得したりするのに役立ちます。 トップ負債比率 トップ負債比率は、2つのタイプの負債対収益比率の1つです。 最高負債比率は、毎月の住宅費をあなたの総月収で割ったものです。 毎月の住宅費には、住宅ローン(元金と利子)に、月割りで計算された固定資産税と保険および住宅所有者協会の会費があればそれが含まれます。 総所得は、連邦および州の所得税、メディケア、社会保障から控除される前のあなたの所得と見なされます。 貸し手の場合、住宅に対する収入の比率が25〜28パーセント以下であることが必要です。つまり、住宅ローンは総収入の25〜28パーセントを超えてはいけません。 ボトムデットレシオ ボトム・デット・レシオは、2番目のタイプのデット・イン・収益比率であり、住宅費に加えて、他のすべての毎月の債務返済が考慮されることを除いて、トップのデット・レシオと同じ方法で計算されます。住宅費と車の支払い、クレジットカードの支払い、その他すべての月々の支払いの合計を月の総収入で割ったもの。 計算に含まれていない費用は、毎月の公共料金請求書やその他の不動産ロ

続きを読みます