在庫の会計に最も一般的に使用される2つの手順は何ですか?

あなたの中小企業が所有している在庫の会計処理は、企業の所有と管理の受託者責任の一部です。 あなたのビジネスが保有する在庫はあなたの費用のかなりの部分を占めています。 在庫回転率および評価はあなたのビジネスの成功に役割を果たします。 一般に認められている会計原則(GAAP)に該当する2つの会計システムのどちらを選択するかは、保有する在庫の種類と組織の焦点によって異なります。

定期在庫システム

在庫タグをスキャンして在庫レベルを正確に追跡することができたデスクトップおよびハンドヘルドコンピュータが出現し、一般的に使用されるまでは、ほとんどの企業が定期在庫システムを使用していました。 このシステムでは、会計年度中の特定の時点における在庫のカウントに基づいて在庫を評価する必要があります。 POSシステムを使用していない中小企業では、定期的な在庫システムを使用する必要があるかもしれません。 あなたがその年のためにあなたの在庫プロセスを終えたら売られた商品のコストを計算しなさい。

永久在庫システム

各品目が在庫の購入から最終的な販売までのプロセスを進むにつれて在庫が追跡されるため、永久在庫システムはその名のとおりに存続します。 このタイプのシステムを使用する会社は、システムの即時性のために、手持ちの実際の在庫に対して常に正確な値を持っています。 在庫がビジネスに入ると、在庫勘定は借方を受け取り、買掛金勘定は貸方を受け取ります。 品目が販売されると、逆会計処理が行われます。

在庫の評価

いずれかの会計処理で在庫を評価するには、FIFO、 "先入れ先出し"、 "LIFO"、 "後入れ先出し"のいずれか、または平均原価法を選択します。 平均原価評価方法では、現在の在庫レベルの最もバランスの取れたビューが得られます。この方法では、売れた在庫と売れ残った在庫の購入コストの平均を求める必要があるからです。 この方法はどちらの在庫システムでもうまく機能します。 FIFO方式では、倉庫内にある在庫の金額を現在の売上原価に割り当てる必要があります。LIFO方式では、在庫を購入するための最新の費用に基づいて会社の在庫を評価する必要があります。 定期的な在庫方式を使用するか永続的な在庫方法を使用するかにかかわらず、これにより、時間の経過とともに在庫金額を低くすることができます。

検討事項

あなたの会社の財務諸表上の在庫レベルを調整することは、古くなったまたは古い在庫を処分すること、損傷または自然災害による在庫の損失、または従業員による不正を見つけることによって必要となるかもしれません。 永久システムを使用する場合、または定期システムを使用する場合は1年に1回、必要に応じて年間を通して在庫単位とコストを調整します。 在庫の変更により納税義務が発生する可能性があるため、在庫の償却の処理方法については、弁護士に相談してください。

人気の投稿

お金を見つけることを心配せずにビジネスを始めることは十分に困難です。 幸いなことに、政府は事業を始めている人々のために利用可能なプログラムを持っています。 ビジネスを始めることに興味がある人は、すべての選択肢を調べ、それらに最適なものを見つけるべきです。 これには必ずしも政府の情報源が含まれるとは限りませんが、そのような情報源は事業主にとって最も有利な場合があります。 連邦政府の情報源 米国では、連邦政府は企業の立ち上げを支援することに既得権益があると考えています。 新規雇用の75%近くが中小企業によって生み出されており、国内には2600万もの企業があります。 さらに、連邦政府は長年にわたり、中小企業管理局を通じて500万ドルもの融資で新規事業に資金を提供してきました。 SBAは、新規事業向け融資に最適な価値を提供しています。 多くの場合、事業を開始する上での最大の障壁の1つは、従来のローンに対する前払い金を考え出すことです。 SBAは融資の最大90パーセントを融資する予定です。 さらに、融資期間は7年から25年に及ぶこともあり、返済条件は手頃な価格で魅力的なものになります。 州の出所 州政府はまた、新興企業のための優れた資金源となり得る。 州レベルでの行政のために連邦政府から政府の援助があるが、州は通常このプログラムにも貢献している。 少なくとも、州はオフィススペースやスタッフのよ

続きを読みます

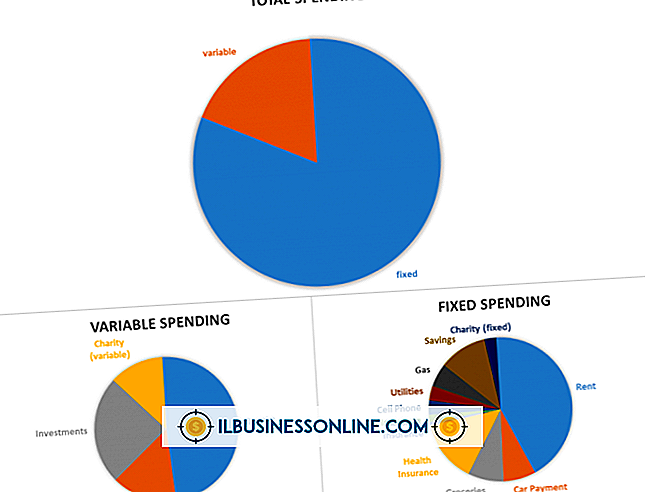

支出計画とも呼ばれる支出計画は、中小企業がお金を管理するために使用できる戦略的なツールです。 支出計画は、利用可能な収入または収入の金額を追跡し、この収入をどのように使用するか、またいくらか節約するための決定を下すのに役立ちます。 したがって、支出計画は、中小企業の長期および短期の財務計画を策定する上で避けられない不可欠なツールです。 収入を評価する 収入の評価には、すべての収入源をリストアップし、それらを合計することが伴います。 収入源には、その人の給料、賞与および利子、政府の場合の課税、または事業におけるさまざまな製品の販売が含まれます。 具体化されていない収入または手元にない収入を計上しないことをお勧めします。 この金額は全く生成されないかもしれず、それを説明することは利用可能な収入の本当の量を歪めるかもしれません。 固定費 支出計画の重要な側面は固定費です。 これらは、家賃や光熱費、ローンの支払い、労働者への給与の支払いなど、あまり頻繁に変更されない費用です。 重要なのは、支出計画の固定費の一部として固定額の貯蓄を計上することです。 これにより、事業所内または世帯内での予期しない費用に対応するための緊急資金の供給が確保されます。 変動費 柔軟な経費や変動する経費を特定するには、使用方法や経費が異なる経費をリストする必要があります。 これらの費用には、食料費、接待費、修理費、在

続きを読みます

完璧な世界では、誰もが住宅ローンを申請するときに貸し手の要件を満たすでしょう。 実際には、多くの志願者は彼らを最高の住宅ローンから失格にするかもしれない彼らの信用記録に軽微な傷を持っています。 彼らが信用を受け取るのを妨げる代わりに、多くの貸し手は彼らが保証人、借り手が彼の義務を果たすことができないなら借金の責任を引き受けるパーティーを見つけることを要求します。 あなたのビジネスが住宅ローンの保証人として行動することを許可する前に、保証人の役割を引き受ける当事者の義務と責任を理解することは重要です。 金融負債 おおまかに言って、保証人は、借り手が金銭的な約束をするときに借り手の後ろに立っており、借り手が適切に支払いをしない場合は支払いをカバーする責任を負うことができます。 これらの責任のために、銀行は債務者がデフォルトで被った損失を取り戻すために保証人に対して訴訟を起こすことができます。 この権限を行使し、保証人に債務不履行に関連する費用を負担するよう法的に主張するためには、貸主は保証人から報酬を求める権限を行使する前に元の借り手が支払いをしなかったことを証明しなければならない。 実際の保証人 主たる借り手が支払いに失敗した場合、貸し手は保証人から支払いを求める法的レバレッジを持っていますが、銀行が逃した支払いを保証人に補償することを強いることはありそうもないとBankrateのウェ

続きを読みます

401(k)の退職金を支払うことは、特に従業員がその人にお金を送付する場所を特定できない場合、複雑な問題になる可能性があります。 401(k)支給の従業員を見つけることは比較的簡単なプロセスで、社会的なつながりとネットワークへの少しの研究と信頼を必要とします。 401(k)支給の従業員を探す 1。 従業員の最新の住所を確認してください。 ほとんどの人事または福利厚生の専門家は、連絡が必要な場合に備えて、退社する従業員の転送先住所または本籍地の住所を入手します。 従業員が引っ越した場合、郵便局はその従業員の転送先住所を持ちます。そこにあなたは401(k)の支払いのために彼女に連絡することができます。 2。 元の従業員と仕事をしている従業員に、連絡方法を知っているかどうかを尋ねます。 誰かが別の機会のために仕事を辞めた後、同僚は頻繁に連絡を取り合うので、従業員の元チームメイト、同僚、または上司に確認することは別の選択肢となるでしょう。 3。 FacebookやLinkedInなどの個人的または専門的なソーシャルメディアネットワークを使用する。 多くの従業員がFacebookの個人用ページまたはLinkedInのプロのプロフィールを管理しています。 どちらのサイトでも、ユーザーは他のサイトを検索できます。 サイトを使用または検索するにはFacebookのプロフィールが必要ですが、Linke

続きを読みます

著作権登録に必要な用紙は、提出される資料の種類によって異なります。 どのフォームを必要としているかを判断し、ダウンロードして印刷したり、郵送したりするための最良の参考資料およびリソースは、米国著作権局のWebサイトです。 あなたの登録はまた登録されている作品の登録料と必要な預金のコピーを含む必要があるでしょう。 電子著作権局(eCO) ほとんどの新しい著作権登録は、電子著作権局(eCO)を通じて行うことができます。 システムは、より速い処理、安全な料金の支払い、ほとんどの場合、保証金のコピーのアップロード、および郵送される場合は65ドルではなく1アプリケーションあたり35ドルの処理料金を提供します。 フォームはすべてオンラインでインタラクティブです。 米国著作権局のWebサイトには、eCOの使用に関するチュートリアルがあります。 異なる著作権資料のフォーム 電子的に提出されるか紙に提出されるかにかかわらず、著作権を登録するために使用されるフォームは提出される資料の種類によって異なります。 最も一般的なフォームは、文学作品用のフォームTX、ビジュアルアート用のフォームVA、録音用のフォームPA、シングルシリアル用のフォームSE、およびフォームCON用のフォームCONです。 米国著作権局のWebサイトの用紙セクションには、用紙の説明と記入方法の詳細が記載されています。 専用フォーム 更新

続きを読みます