ビジネス信託の例

マサチューセッツ州のビジネス信託とも呼ばれるビジネス信託は、企業またはパートナーシップが特定の事業運営の代理として立つために作成する非法人組織です。 そのような構造は、追加レベルの法的責任保護を提供し、事業運営を明確に識別可能な部門に組織化することによって、親会社に利益をもたらします。 内国歳入庁は、一般に事業信託に対する規制を設けていません。 代わりに、それはそれらをそれぞれ独自の規制を持つ様々なサブカテゴリに分類します。

助成金信託

個人は、信託を開始することによって彼らの富を管理し、彼らの相続人に備えることができます。 このような信託の創設には、付与者、受託者または受託者、受益者の3者が関与します。 付与者は信託に資金を供給する人であり、受託者または受託者は信託を保持および管理する当事者であり、受取人は後で信託の資産を受け取る当事者です。 問題となっている事業である付与者が信託業務において管理上の役割を担っている場合、IRSは事業信託を付与者信託と見なします。 親会社がそのような経営上の役割を担っていない場合、その事業信託は単純信託または複雑信託です。

単純な信頼

親会社がその事業信託の直接管理を保持していない場合、IRSはその信託が単純な信託の定義を満たしているかどうかを確認します。 それは、信託証書、つまり親会社が信託を作成するために使用する文書を見ることによって行われます。 この文書は、信託が運営しなければならない方法を規定しています。 単純信託は、その利益を受け取る課税期間中に、その利益のすべてを親会社に分配しなければなりません。 資金を節約したり、慈善団体に寄付したりすることはできません。

複雑な信頼

事業信託の親事業体がそれに対する管理権限を保持していない限り、それが単純な信託の特定の要件を満たさない場合、IRSはそれを複雑な信託と見なします。 これらのビジネス信託は、それぞれ独自の組織構造を持つさまざまな形態で提供されます。 単純な信託とは異なり、彼らはどのように彼らが彼らの利益を配分することができるかを定める厳密なガイドラインを持っていません。

デラウェアとアラスカ

デラウェア州とアラスカ州は、これらの州に固有のビジネス信託に関する法律を可決しました。 一般的にビジネス信託を指定する「マサチューセッツ州ビジネス信託」という用語とは異なり、「デラウェア州ビジネス信託」および「アラスカ州ビジネス信託」という用語は、特定の州で定められたガイドラインを満たす州におけるビジネス信託のみを指します。 そのような事業信託は、州の課税に関して特別な税処理を受けますが、連邦政府はそれらを他の種類の事業信託とは異なるものとして認識していません。

人気の投稿

それが彼らが雇う人々の社会化に来るときマネージャには特定の責任があります。 会社の文化や他の従業員に新入社員を紹介するプロセスは、「オンボーディング」と呼ばれることが多く、実際、社会化プロセスには倫理的な意味合いがあります。 経営陣は、会社の使命、文化、規則、手順を新入社員に紹介することを任務としています。 倫理は、経営陣がこれを行うために選択する方法において役割を果たします。 概要 新入社員を採用するプロセスでは、経営陣が組織の目的、使命および目標を伝える必要があります。 また、オンボーディングでは、面接や採用プロセスで議論されたことを超えて、経営陣に彼らの仕事の完全な説明を提供し、その責任について知らせることが求められます。 真実性と透明性は信頼を引き出し、新入社員からのコミュニケーションを開くために必要であるため、これらすべての問題に倫理的な意味があります。 新入社員の役割 リーダーが会社内での新入社員の役割を明確にすることは重要です。 彼らが受け取った地位が彼らが雇われていたものと異なっていることを彼らが見つけたならば、新入社員は邪魔になる可能性があります。 Careerbuilder.comによると、「雇用主として、新入社員の役割を誤って表明すると、すぐにあなたへの信頼が損なわれます。 そのため、新入社員の役割の表現方法に関して倫理的な意味があります。 他のチームメンバー

続きを読みます

事業資産を減価償却する代わりに、税法のセクション179では、別の控除が行われます。 減価償却費は、有形の私有財産に対する減価償却を年々行っています。 セクション179の控除により、購入した年の費用の100%を償却することができます。 控除のサイズはさまざまです。 たとえば、2013年には、合計50万ドルの資産を控除することができます。これは、2014年には25, 000ドルまで減る予定です。 有形性 IRS Publication 946には、セクション179の償却の対象となるプロパティの種類が記載されています。 有形の私有財産は主要なカテゴリーの一つです。 特許や著作権などの無形資産とは対照的に、不動産ではない有形財産はすべて対象となりません。 IRSは具体的にはガソリンスタンドの機械、設備、ガソリンタンクとポンプ、家畜、そして建物に付随する資産をリストしています。 その最後のカテゴリーでは、冷蔵庫、事務機器、看板、印刷機はすべて第179条の控除の対象となります。 製造や研究に使用される有形財産も控除の対象となりますが、実際の研究用建物や工場は含まれていません。 資産を購入する 有形の個人用不動産を業務用に購入する場合、控除額は明確にする必要があります。 たとえば、2014年に新しい製造装置に1万ドルを支払うとします。これは限度額を下回っているため、コンピュータ用のIRSフォーム4

続きを読みます

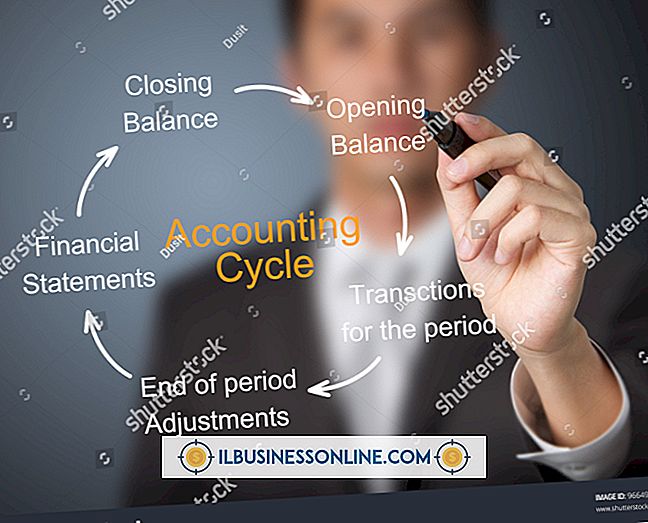

財務諸表により、会計士は会社の財務状況について定期的に報告することができます。 しかし、数値は文脈や分析なしにはほとんど価値がありません。 会計報告は、会計情報を読みやすい形式に変換する機会です。 会計報告は、特定の部門、製品、事業、または会社全体の決算について話し合うことができます。 会計報告を作成するときは、あなたが書いている読者を理解してください。 会計報告は、事業主、管理者、現在の貸し手、または潜在的な投資家のために書くことができます。 概要 読者は、財務結果を理解するための文脈が必要です。 作家は、主題分野の要約とともに会計報告を導くべきです。 これには、事業運営、業界の変化、新しい戦略、そして競争上の優位性が含まれます。 読者が会計および財務に精通していない場合、作家はレポートで使用される複雑な財務用語を定義する必要があります。 概要は、レポートの目的を明確にし、調査期間を特定する機会です。 結果 これは、会計データの中身を掘り下げる作家の機会です。 財務データは、裏付けとなる財務諸表を参考にして、財務比率および傾向の割合で表示する必要があります。 財務諸表は非常に詳細であり、これが重要なことを強調する作家の機会です。 期間中の重要な財務上の変化について一握りについて話し合う。 プラスとマイナスの財務上の差異を決定するために、実際の結果を予測と比較することも有用です。 分

続きを読みます

中小企業の所有者が事業名を変更することは珍しくありません。 ある人にとってはそれは新たな始まりを表し、他の人にとっては新しい事業のラインを表します。 悪い報道や宣伝の後に変更の必要性を感じる人もいれば、単に別の名前を付けたい人もいるかもしれません。 理由にかかわらず、中小企業の所有者はできるだけ早く名前の変更を内国歳入庁(IRS)に通知する必要があります。 実際の事業主はIRSで事業の名称を変更できる唯一のものであり、あなたがとらなければならないステップは事業の種類によって異なります。 唯一の所有者 1。 IRSへの名前変更を求める手紙を書いてください。 手紙はあなたの古い名前と新しい名前を明確に述べなければなりません。 それはまたあなたの雇用者識別番号(EIN)か社会保障番号を含まなければなりません。 2。 手紙に署名します。 レターには、事業主または認定代理人が署名する必要があります。 3。 最後の申告書を送った税務署に手紙を送ってください。 企業またはパートナーシップ 1。 IRS WebサイトからForm 1120または1120Sをダウンロードしてください(「参考文献」を参照)。 2。 1行目のE行目のボックス3で、名前を変更するための適切なボックス(パートナーシップまたは会社)をマークします。 3。 すべての執行役員および/またはパートナーにフォームへの署名を依頼します。

続きを読みます

社会的ローフィングは、グループプロジェクトの参加者がその結果に対して責任を負わないことを知って、彼らの努力を減らすときに起こります。 この現象は、多くの場合、自己管理チームを傷つけます。そのチームのメンバーは、リーダーシップの役割を共有または交代させ、より高い管理者の目標を達成するために相互に責任を負います。 ソーシャルローファーのグループを解散しないと、企業業績に深刻な損害を与えたり、損害を与えたりする可能性があります。 ソーシャルローフィングのその他の悪影響としては、説明責任の欠如、結束の喪失、士気の低さなどがあります。 生産性の低下 International Small Business Councilの掲示によると、生産性の低下は、社会的なローフィングに関連する最も一般的な副作用の1つです。 これらのリソースは、新技術への投資から、より複雑な有料システムおよび再構築された責任まで多岐にわたります。 その結果、チームのパフォーマンスが低下すると、すべてのチームメンバーが自分の能力を最大限に発揮できるとは限らないため、コストが高くなると生産量が低下する傾向があります。 説明責任の欠如 コロラド大学通信学部が行った2004年の調査によると、ソーシャルローフィングとタスクの可視性との間には強い関連性があります。これは、スーパーバイザーが各グループメンバーの努力について認識している量

続きを読みます