税のための食品廃棄物を計算する方法

食品廃棄物は企業に負担をかけます。これは、追加の収入をもたらすことなく、食品と人件費を増加させます。 幸いなことに、企業は無駄になった食品のコストを償却することで、少なくともいくらかの費用を減税で回収することができます。 企業が在庫をより有効に活用するために食品廃棄物を追跡することは重要ですが、食品廃棄物を税から控除するために算出する必要はありません。

食品廃棄物の控除

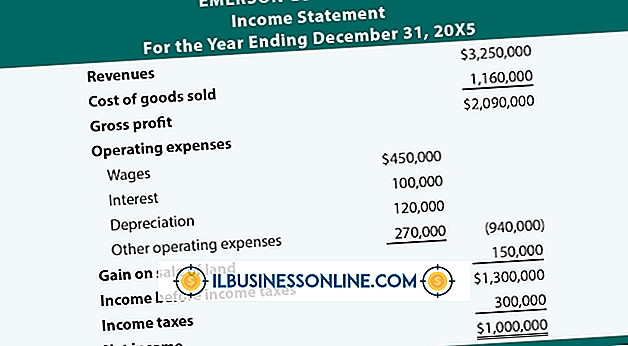

食料品を在庫品で運ぶレストラン、食料品店、その他の事業は、他の通常の事業費と同様に、すべての食料品を購入するコストを差し引くことができます。 食品が顧客に売却されるか、ごみ箱に投げ込まれるかにかかわらず、事業は費用が発生するとすぐに税控除を受けます。 控除によって事業の課税所得が減少するため、総節減額は事業に対する課税率によって異なります。

食糧寄付

連邦法は、健康に良いと思われる食品を寄付する事業を責任から保護して、食品が無駄になる前に寄付することを企業に奨励しています。 さらに、税法では、食品の寄付に対して特別な規則が定められているため、在庫の寄付に対して他の方法で利用できる場合よりも大きな償却が可能になります。 寄付された食物に関する特別規則の下では、企業は彼らが食料品に対して支払った金額に加えて、請求可能なマークアップの最大半分までを差し引くことができます。 たとえば、食材の価格が10ドルで、最後の料理が30ドルで売却される場合、寄付はそのコストから10ドルの償却額と、20ドルの半分の値上げからの10ドルの償却額を提供します。

食品廃棄物の評価

費用の一部しか回収できない税務上の利益にかかわらず、企業は食品の無駄を最小限に抑えるよう努めるべきです。 食品廃棄物の量を正確に追跡することは、訓練、コンプライアンス、および人件費に多くの課題をもたらします。 その代わりに、企業は、自社の利益率と自社の利益率との差を把握することで、食品廃棄物を概算することができます。 マネージャは、期間中にどれだけの在庫が使用されたかのレポートを作成します。 すべての在庫が売られていれば、食品廃棄物はありません。 在庫費用後の収益を総収入で除算すると、すべての在庫について加重平均マークアップと同じ割合が得られます。 割合の減少に在庫のコストを掛けると、失われた収益の概算値が得られます。

食品廃棄物を防ぐための戦略

企業は食品廃棄物の量を減らすためのいくつかの戦略を実行することができ、それは結果として彼らの利益を改善するでしょう。 まず、各記録保管期間の最初と最後の正確な在庫数は、各期間に使用された食品の量を測定して報告するために必要です。 次に、手持ちの日数を計算することで、企業が在庫を大量に購入するのを防ぐことができます。 日別売上高は、平均在庫を1日の平均食品代で割って計算されます。 レストランや食料品店では通常、在庫日数の売上を7日以内に減らすことができます。

人気の投稿

Photoshopファイルは、レイヤーと呼ばれる別々の部分を使用して画像を編集します。 各Photoshopレイヤーは独自のブレンドオプションを受け入れることができ、レイヤーを個別にドラッグして変換してファイルを編集できます。 これらのレイヤーは重なって、画像内の空白スペースの量を減らすこともできます。 たとえば、イメージのロゴの横に会社のスローガンが含まれている場合は、2つのコンポーネントを別々の部分に分割して、スローガンをイメージのベースに移動できます。 1。 Photoshopツールボックスのなげなわアイコンを右クリックし、[多角形のなげなわツール]をクリックします。 2。 分割したい部分の各隅をクリックし、次にダブルクリックして輪郭を描いた領域を選択します。 3。 メニューバーの[レイヤー]をクリックし、[新規]をクリックして新しいカスケードメニューを開きます。 4。 「レイヤー」をクリックして、画像の選択した部分を新しい部分として分割します。 5。 分離したい他の部分についてもこの手順を繰り返します。

続きを読みます

カスタマーサービスは、トレーニングガイドに載せることができるものよりも、優れたマナーや本能を使用することに関するものです。 顧客サービスとの一貫性を維持し、すぐに使える顧客の要求に対する対応を調整するために、顧客満足のための理論的枠組みを開発することで解決策を得ることができます。 スタッフのメンバーは誰でも、最も変わった顧客の要求にも対応できるようになります。 商品の返品 顧客が特定の製品に不満を抱いているのには、多くの理由があります。 このような不満が最も重大な顧客の苦情の1つであるにもかかわらず、多くの企業は一貫してそれに対処する方針を持っていません。 物事をシンプルに保つことは、リターンを処理するための優れた理論的フレームワークを開発するための鍵です。 どんな種類の理由でも同じような答えで満たされるべきです。 顧客が商品に満足していない場合は、返金するか、別の商品を試すために全額クレジットを支払うか、または不満をお詫び申し上げますことができます。 書面での返金保証があることを恐れないでください。 サービス関連の問題 管理がより困難な顧客サービスの問題のいくつかは、効果的でないコミュニケーションや会話の明確さの欠如から生じます。 私たちが自分自身の問題に対処することが奨励されている世界では、問題を解決するために他の人を連れてくることがしばしばより有利です。 「彼が言った、彼女は言

続きを読みます

インターネットであなたの会社、サービス、製品を宣伝することは現代のビジネスの重要な側面であり、そしてオンライン広告を通して市場浸透とブランド認知を達成するための多くの方法があります。 あなたとあなたのビジネスに合った正しいWebプレゼンス形式を選択することは、お金を無駄にせずに正しい視聴者に到達するために不可欠です。 検索エンジン最適化 Webプレゼンスの最も重要な側面の1つは、広告であろうと企業情報の表示であろうと、検索エンジン最適化を適切に利用することです。 SEOでは、あなたのビジネスや製品に焦点を絞った説明的で簡潔でよく書かれたテキストを含める必要があります。 GoogleやBingなどの検索エンジンは、SEOの品質に基づいてWebサイト、製品ページ、広告、ビデオ、ブログ、その他すべてのインターネットコンテンツを評価しているため、オンライン広告キャンペーンを採用する際には、これを最初に行う必要があります。 セマンティックターゲティングとコンテクストターゲティング ハイパーリンクと簡単な説明を含む単純なクリック課金のテキスト広告は、オンライン広告の強力な方法です。 これらの小さな広告は、視聴者のWebブラウザにすばやくロードされ、目立たず、通常は意味的およびコンテキスト的な方法を使用して配信されます。 これらの方法では、WebページのコンテンツまたはWeb検索の結果を調べ、テキ

続きを読みます

総資産に対する利益剰余金の理想的な比率は、1:1または100%です。 ただし、この比率ではほとんどの企業が達成することは事実上不可能です。 したがって、より現実的な目標は、可能な限り100パーセントに近い比率を持つことです。これは、業界内で平均を上回り、改善しているということです。 変数 会社の貸借対照表に、利益剰余金と資産の比率の変数が表示されます。 総資産は、流動資産と長期資産が合算されたステートメントの左側の集大成です。 利益剰余金と普通株式は通常、計算書の右下部分を構成します。 貸借対照表は、資産が負債と所有者の資本の合計に等しいという基本的な会計公式に従います。 計算 利益剰余金が10万ドル、総資産額が25万ドルとします。 利益剰余金の金額が比率の上になり、総資産額が下になります。 10万ドルを25万ドルで割ると、2:5または40パーセントの比率になります。 これは、直近の貸借対照表報告期間において、利益があなたの会社の資産の40パーセントをまかなっていることを意味します。 この比率を徹底的に解釈するには、業界標準と会社の傾向の両方が必要ですが、一般的に40%が堅調です。 留保所得 資産利益率に対する利益剰余金の意味を解釈する前に、利益剰余金を理解する必要があります。 これは、企業が事業の成長、拡大、または再投資に使用するために長期にわたって獲得した利益を指します。 強い利

続きを読みます

クレジットカードをスキャンするマシンの使用方法を知っていると、顧客のチェックアウトプロセスをスピードアップするのに役立ちます。 これは、あなたの店でのあなたの顧客の最終的な接触が確実で、速くてそして効率的であるのを確実にするのを助けるでしょう。 すべてのスキャナーは異なりますが、それらのほとんどはすべてのトランザクションで完了する必要がある基本的な操作を持っています。 1。 顧客にデビットカードとクレジットカードのどちらを使用するのかを尋ねます。 どの種類のカードが使用されているかを知ることで、クレジットカードスキャナの使用方法が決まります。 デビットカードの場合は、[デビット]ボタンを押します。 クレジットカードの場合は、[クレジット]ボタンを押します。 2。 カードをスワイプしてください。 スキャナー自体の写真と情報に従って、磁気ストリップが正しい方向を向いていることを確認しながら、滑らかな動きを1回実行します。 スキャナーがカードを読み取れなかった場合、エラーメッセージがスキャナーの画面に表示されるか、画面が変わることはありません。 3。 クレジットカードに請求する金額を入力します。 スキャナーに金額を入力する前に、販売時点情報管理システムに税金を含めた最終購入金額が表示されていることを確認してください。 Enterキーを押してください。 疑わしい場合は、マシンの緑色のボタンを

続きを読みます