売却後にSコーポレーションの損失を中断した場合、どうなりますか?

S社の株主は、その会計期間における損失の配賦が事業への純投資を超えた場合に、一時的な損失を被ります。 S社における個人の課税所得を超える損失は、将来の所得から延期され、差し引かれます。 しかしながら、S社に対する持分の売却は、中断された損失に対する株主の権利を消滅させる。

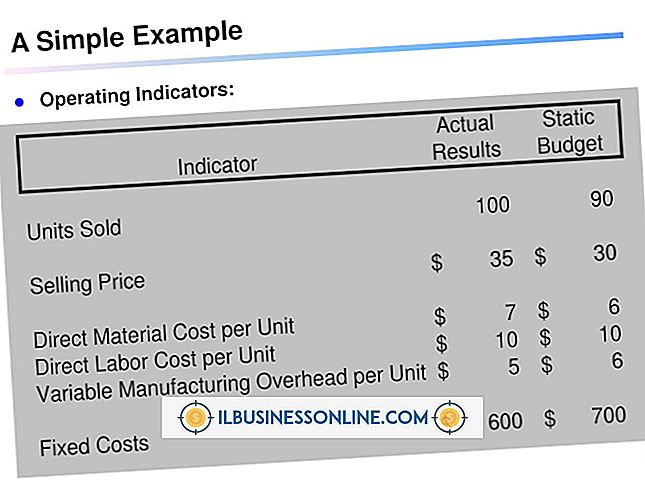

S社の税金について

S法人は法人レベルでの税金に対して責任を負いませんので、株主は法人から得た所得に対して税金を払うことに対して個人的な責任を負います。 これは二重課税から所有者を保護します。 S社の納税義務のパススルー属性は、損失に対する税額控除にまで及びます。 会社は損失を株主に配賦し、株主はその損失を個人の確定申告の控除額として報告します。 ただし、課税所得からの損失の控除は、S社に対する株主の純投資に限定されなければなりません。 株主の法人税限度額を超える損失は、将来の収益から除外されるために一時停止されます。 これらの一時停止した損失は、S社に対する持分の売却により消滅します。

基本レベルの制限

現在のベーシスレベルは、株主の初期出資額に追加の資本拠出金および利益剰余金を加えた金額から、非配当分配金と累積損失の合計を差し引いたものです。 課税所得から当期の損失を差し引いた金額が、株主の現在の基準レベルを超えることはできません。 代わりに、将来の課税所得に対して請求されるために、当期の損失の超過分を一時的な損失として繰り越します。

リスクレベルの制限

未払い損失の処理は、内国歳入法のセクション465に規定されているように、リスクのある制限を受けます。 リスク控除の制限は、株主による資本の拠出および株主がS社に投資するために借りる資金を考慮しなければならない。 この目的のために、S社に投資された借入資金 - 非遡求型債務および利子の返済について個人的責任を負う場合、株主はリスクがあると見なされます。 株主がリスクレベルを補充するまで、株主のリスクレベルを超える損失を繰り越してください。

受動的活動損失の制限

IRCのセクション469は、受動的活動損失制限を処理する手順を規定しています。 当年度の受動的所得から、受動的活動による当期および前年度の一時停止損失の両方を差し引くことができます。 ただし、これらの減少は、今年の純受動的所得を超えることはできません。 現在のパッシブ課税所得を超えるパッシブアクティビティの喪失を一時停止します。

人気の投稿

現代の企業は、安全で信頼性があり、迅速にデータにアクセスする必要があるため、電子記憶装置の選択を重要なものにしています。 利用可能なストレージの種類は多岐にわたりますが、それぞれにパフォーマンスとアクセシビリティの点で独自の利点があります。 両者の違いを理解することは、あなたの組織にとって正しい選択をするのに役立ち、あなたのデータが常にあなたの指先にあることを保証します。 ハードディスク ハードディスクは磁気を帯びたプラッタにデータを保存します。 このデータは、ビニールレコードプレーヤーの針と同じように、ディスクの表面を横切って移動する一対のヘッドによって読み取られます。 ハードディスクはほとんどすべてのコンピュータに搭載されていますが、外部機器として購入することもできます。 それらは比較的安価で何度も書くことができるので、それらは汎用目的の使用に適しています。 しかし、それらの可動部分がそれらを脆弱にするので、あなたはそれらを慎重に扱う必要があります。 固体の状態 ソリッドステートドライブ(SSD)は、プラッタではなくマイクロチップにデータを保存します。 ハードディスクに似ていますが、必要なだけ何度でもデータを書き換えることができますが、可動部品がないため、標準のハードディスクドライブよりもはるかに速く、静かに、そして低温になります。 ただし、ハードディスクよりもはるかに高い1ギガ

続きを読みます

起業家が彼らのビジネスのための壮大なオープニングイベントを計画するとき、彼らはオンラインとオフラインの出版物にプレスリリースを送って、そして彼らの顧客が読んだ出版物の中で広告の代金を払います。 ソーシャルメディアは企業に、グランドオープンを促進し祝うためのもう1つの選択肢を提供します。 グランドオープンを発表し祝うためにソーシャルメディアを伝統的な方法で統合することによって、あなたはグランドオープンフェスティバルに広範囲の潜在的な顧客を含めることができます。 ツイートとあいさつ あなたがあなたの中小企業のための壮大なオープニングイベントを計画しているなら、あなたはあなたのオープニングプランにTwitterを統合することができます。 アカウントにサインアップし、あなたのユーザー名としてあなたの会社名を使用してください。 あなたのビジネスウェブサイト上で、あなたがあなたのグランドオープンの前にあなたが受け取るあらゆるプレスで、そしてあなたがあなたのオープンを促進するのに使うどんな印刷物やウェブ広告にも「ツイートして挨拶」を宣伝しなさい。 たとえば、「Posh Cuts」という美容室を所有している場合は、「Tweet and Greet」を開催して、顧客があなたとスタッフの髪に関する質問をすることができます。 ハッシュタグ#poshcutsを使用して、参加者にあなたに質問をツイートするよう

続きを読みます

多くの企業が達成するための特定の目標を持っています。 企業内では、個々の部門またはチームが、企業がその全体的なビジョンを満たすのに役立つ独自の一連の目標を持つことがよくあります。 会社や部署がその目標を達成することに成功するかどうかは、従業員のパフォーマンスに大きく依存します。 管理者は従業員を評価して、部署または会社のニーズに対応しているかどうかを判断する必要があります。 目的 評価では、従業員の過去の実績を把握し、達成した分野を指摘し、改善が見込める従業員の分野を示します。 通常、従業員の直属の上司が従業員とその仕事を見直し、善悪の分野を判断します。 一部の会社は、従業員の賞与額または昇給を決定するためにこの時間を使用します。 タイプ 多くの企業が評価を実施するための方針を定めています。 会社は評価を完了するために毎週、毎月または毎年の時間を設定します。 直属の上司は、各従業員についての書面によるフォームに記入し、1対1のインタビューを行って彼女の決定について話し合います。 他の会社は非公式のプロセスを使用します。 たとえば、上司は、必要に応じて、または時折、パフォーマンスについて従業員と話し合うことがあります。 重点分野 大部分の監督者は、従業員の作業習慣および業績のいくつかの分野に焦点を当てて、広範囲にわたる評価を行います。 たとえば、上司は従業員の出席状況を確認して遅刻のパ

続きを読みます

予算の差異は、特定のアカウントで予測される費用または収益の間の食い違いです。 予算の差異には、不正確な見積もりによる収入の不足、または運用コストの突然の予期せぬ急上昇が含まれる場合があります。これは、追加の損失を引き起こすことなく回避することはできません。 予算の変動は、緊急時の緊急時用アカウントにいくらかの収入を確保することによって計画することができます。 場合によっては、自然災害による損害など、潜在的な予算の変動要因に対して保険をかけることも可能です。 予期せぬ機器修理 予期しない機器の修理は、機器に依存するビジネスの取り組みにおいて最も一般的に遭遇する予算の変動の1つです。 機械に大きく依存しているほとんどの企業は、最適な運用上の有効性を維持するために定期的なメンテナンスをスケジュールしています。 しかし、機械的な欠陥が気付かれずに壊滅的な失敗を招く可能性は常にわずかです。 そのような失敗の一例は、定期的に予定された整備手順を守っているにもかかわらず、タクシーでエンジンが押収されることであろう。 その結果、同社は製品やサービスに対する顧客の要求を満たすために、損傷した機械装置の修理または交換を余儀なくされています。 タクシーの例の場合、それは車を完全に取り替えるか、または整備士にボーナスを支払ってエンジンを素早くオーバーホールし、車を道路に戻すことを意味するかもしれません。 予

続きを読みます

在宅ビジネスを始めることは多くの起業家の目標です。 人々が自分の会社を始めるのを妨げることの一つは、彼らがどんな種類のビジネスを始めるべきかを知らないということです。 家から始めるビジネスはたくさんあります。 あなたのためのものを見つけるための最良の方法は、リストを作成してからそれを選択することです。 サービス会社 在宅ビジネスを簡単に始めるためにできることの1つは、すでに持っているリソースを使用することです。 あなたはすでにあなたの家にある機器や材料で数種類のサービス会社を始めることができます。 あなたはちょうど芝刈り機と信頼できる車で造園会社を始めることができます、あるいはあなたはただ配達サービスを始めるために信頼できる車を使うことができます。 あなたの自動車保険が配達事業をカバーしていることを確認するためにあなたの保険代理店に相談してください。 あなたは個人的なコンシェルジュビジネスを始めることができます。それは忙しい人たちのために用事をすることを意味します、あるいはあなたが家に座ってビジネスを始め、彼らが休暇に行く間人々の家を見ることができます。 コンピュータベースの事業 あなたがコンピュータを使用する際のあなたの能力に慣れているならば、あなたが家から始めることができる多くのコンピュータベースのビジネスがあります。 あなたはグラフィックデザイナーになることができて、そして会社

続きを読みます