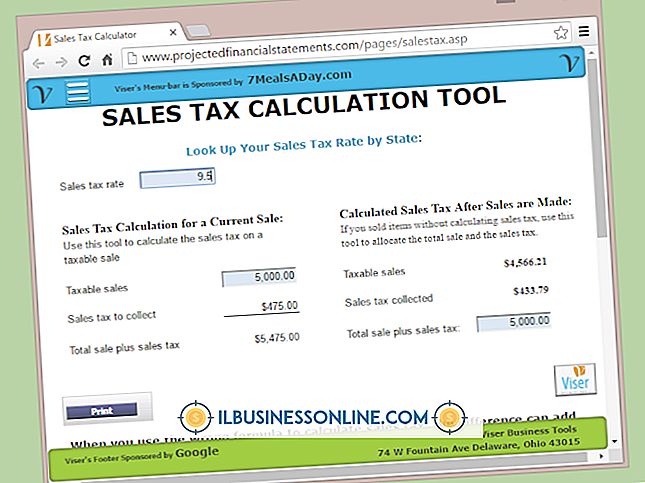

配当金が会計に支払われるとどうなりますか?

配当宣言、配当落ち日、基準日、および支払日は、配当金に関する4つの重要な日付です。 会計上、重要な配当日は宣言日と支払日です。 会計入力は、これらの日付の両方に行わなければなりません。 企業はまた、年間の財務諸表に配当支払いを記録しなければなりません。

配当金を支払う

会社がその負債と債務を支払うのに必要な以上の収入を得て、余剰資金を会社に再投資すること、または投資機会を生むその他の収入を再投資することを選択しない場合、会社はその投資家に配当を支払うことを決めます。 歴史のある企業が配当を支払うことは珍しくありません。 投資家に配当を支払うのではなく、余剰資金を会社に再投資することを選択することも、まだ成長段階にある企業にとって珍しいことではありません。

宣言日

会社が投資家に配当を支払っていることを公に宣言した日に、CEOまたは取締役会は支払うべき配当の金額を承認します。 その後、会社は利益剰余金を借方に記入し、承認された配当支払額の合計金額に対して未払配当金を貸方記入します。 現時点では、同社はまだ投資家に配当を支払っていない、それを宣言し、総勘定元帳に承認額を記録しています。

支払期日

配当宣言日は、実際の支払日よりかなり前に行われることがよくあります。 これは会社が配当を支払わなければならない株主の記録上の数を調査する時間を会社に与えます。 会社が実際にその投資家に配当小切手を送る日に、それは配当金未払金を引き落とすことによって総勘定元帳に支払いを記録します。 これにより、配当金未払金の金額が減少します。 会社はまた現金口座に入金し、現金口座の金額を減らします。

年次財務諸表

企業は、年間キャッシュフロー計算書および株主持分計算書に支払配当金を計上します。 支払われた配当金は総株主資本を減らします。 配当金の支払いは、株主持分計算書の個別の項目として表示されます。 当社はまた、年間キャッシュ・フロー計算書の財務活動の下で、配当支払いを個別の科目として計上している。

人気の投稿

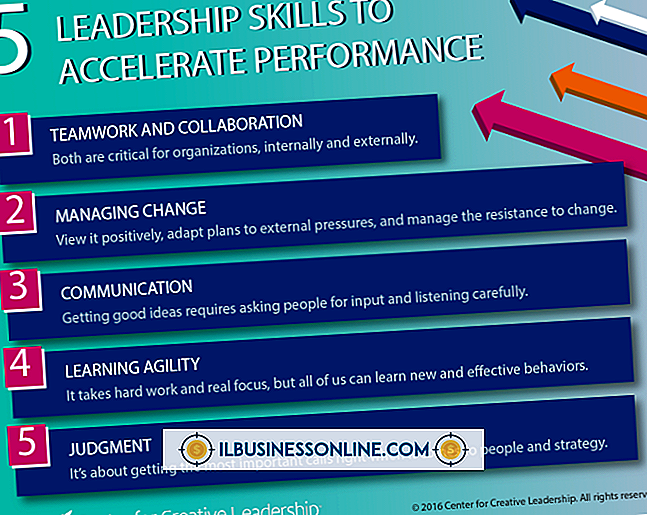

組織に変更を導入することは困難な場合があります。 場合によっては、人々は変化を受け入れるのをためらうことがあり、現状を維持することを主張するでしょう。 良い指導者は、悪条件でも変化を可能にするのを助けることができます。 移行を可能な限り円滑にするために、組織内の変化を促進するために効果的なリーダーに必要な5つの重要な資質を理解するのに役立ちます。 説得力のある それは効果的な指導者が変化を促進するのを助けるために説得力があることを助けます。 優秀なリーダーは、与えられた情報を受け取り、その変更を受け入れ可能に見せるフォーマットにしてから、今後の変更が会社にとって良いことであると従業員に納得させることができます。 説得力がありカリスマ的なリーダーであることは、すべての従業員にとって変革を容易にするのに役立ちます。 徹底的に 組織に利益をもたらす変化のためには、考えられるすべての結果を検討する必要があります。 優れたリーダーは、できるだけ多くの質問をし、最悪かつ最善のシナリオの可能性があるすべてのシナリオを通じて、変更のアイデアを実行するために時間がかかります。 リーダーが変化の間に経験するであろう質問の1つは、変化の結果が考慮に入れられたかどうかです。 すべての可能な角度を探ることによって、リーダーはテスト研究の結果を与えることができます。 信頼 変化に伴って疑問が生じます。 従業員は

続きを読みます

今世紀中に職場には多くの変化が起こると予想されています。 すでに中小企業が居住している国では、ますます多くの人々が伝統的な雇用の代わりに起業的なベンチャーを検討するでしょう。 米国中小企業管理局は2005年のデータを発表し、「中小企業は全米の雇用主企業の99.7%を占めています」と述べています。 多世代労働力 米国の企業は、多世代労働力の課題に取り組む初期段階にあり、これは多くの雇用主の注目を集めています。 今日の労働力の4つの異なる世代 - 伝統主義者、団塊世代、世代Xと世代Y - は労働力を多様化し続けています。 雇用主は、各世代のキャリアニーズに対応するための革新的なソリューションを開発する必要があります。 1927年から1945年に生まれた伝統主義者は、今後数年間で引退する可能性があります。 この世代は、組織に対するコミット

続きを読みます

ファームウェアファイルを16進エディタ、または16進エディタで編集すると、デバイスの動作を変更できます。 たとえば、製造装置の速度を変更したり、ルーターや携帯電話のファームウェアファイルを編集して隠し機能を有効にしたりできます。 16進数エディタを使用してファイルの値を編集するのは、そのようなプログラムでは暗号化されていない生のマシンコードが表示されるため、大変な作業です。 そのため、内容を編集する前に、エディタ内でファイル内を移動する方法を正しく学習することが重要です。 H×D 1。 MH-Nexus.de WebサイトからHxDを含むZIPアーカイブをダウンロードしてください。 2。 ダウンロードしたアーカイブをダブルクリックして開きます。 3。 "Setup.exe"ファイルをダブルクリックしてインストールプログラムを起動します。 4。 [次へ]をクリックしてライセンス条項を読み、同意する場合は[同意する]をクリックして[次へ]を3回クリックします。 5。 「インストール」を選択し、プログラムがインストールプロセスを終了するのを待ちます。 6。 HxDを起動して[ファイル]をクリックします。 [開く]を選択し、ファイルブラウザを使用してハードドライブ上のファームウェアファイルを探します。 7。 編集したい16進値を見つけます。 HxDのインタフェースは、他の

続きを読みます

多くの人が「マーケティング」と「プロモーション」という用語を同義語として使用していますが、それらはまったく異なっていても、一方が他方をサポートしています。 マーケティングには、広告、販売促進、およびその情報を使用してメッセージを消費者に効果的に伝達するための広報活動を含めて、作成に必要な最先端の製品開発、価格設定、および販売戦略のすべてが含まれます。 優れたマーケティングおよびプロモーション手法を作成するには、「Four P's」の公式に従ってください。 製品 最も重要なマーケティング手法の1つは、消費者が望む利益を特定し、その消費者の需要に基づいて独自のセールスポイントを作り出すことによって、人々が望む製品を生み出すことです。 顧客が望むメリットが特定の結果である場合は機能を追加したり、主な需要が手頃な価格である場合は機能を削減したりする必要があります。 フォーカスグループ、調査、競合他社の調査はすべて、製品の開発または改善に使用できるすべての手法です。 価格 あなたの製品の価格設定は会計ではなくマーケティングの機能です。 あなたの製品を製造し販売するためのコストがいくらであるかを知ることは重要ですが、あなたのマーケティング戦略があなたの最終的な価格を決定します。 あなたの競争、あなたがターゲットとしている消費者のタイプとあなたがあなたの製品のために設定したいと思うイメージ

続きを読みます

ケーキを作り、飾ることは世界的な情熱です。 国際的な、国のそして郡の助成金の助けを借りて、主婦のベーキングと装飾の才能はしばしば有益なビジネスに変わります。 これは、優れたケーキへの直接アクセスを提供することによってコミュニティ全体に利益をもたらし、またビジネスが成長するにつれて雇用を生み出します。 助成金受賞者の個人的なサクセスストーリーは、他の人が自分の足跡をたどるように励ますことができます。 York County Transitionグラント、アメリカ合衆国 バージニア州では、ヨーク郡経済開発局がケーキ作りや装飾などの在宅ビジネスに適用される最大2, 000ドルの最高額の補助金を含む移行補助金プログラムを提供しています。 この助成金は、特に小売店を開くことによって在宅ビジネスを拡大することを奨励します。 2011年、この助成金の最初の受領者はAlice Cookeでした。彼はWolf Trapショッピングセンターの店頭にCakeAlicious Design Studioを設立しました。 店は特別なイベントのためにケーキや他の種類のケーキを専門としています。 当局は、在宅ビジネス所有者への助成金として25, 000ドルを割り当て、先着順で利用可能です。 資金は、物資、備品、在庫品、改修工事、商業施設の前払金、および広告などのその他の事業関連費用です。 完全な補助金情報は、Hi

続きを読みます