プライベートエクイティのデメリット

ある意味では、プライベート・エクイティは厳しい死因のようなものです。 そうでなければ完全に失敗する可能性がある問題のある企業の所有権を取得することが全体像に入ります。 かつては公共市場で株式を上場するという地位を持っていたが苦労した企業は、買収、またはプライベート・エクイティ、資本と専門知識を備えたショップの買収候補となる。 プライベート・エクイティの買収は、買収される事業において公共投資家、経営陣、労働者に不確実性をもたらします。

方法論

プライベートエクイティ会社は、そのような会社を好転させて売却しようと試みることで、悪名高い企業を急上昇させることで有名です。 場合によっては、プライベートエクイティ会社が対象会社の経営陣と才能を保持します。 小売など、特定の分野に独自の才能を持つ専門のプライベートエクイティショップは、買収後にいくつかの冗長性を生み出す可能性があります。 事業を買収すると、プライベート・エクイティ会社は通常、出口戦略を策定する前に5〜7年間その会社を保持します。

売上高

プライベート・エクイティ会社は彼らの力を使って彼らのポートフォリオの会社を作り直すことができます。 「ブルームバーグ」によると、バイアウト企業はレイオフを出すことには着手していないかもしれないが、高い離職率で有名である。 彼らの焦点は利益を生み出すことにあり、時々これは才能を置き換えることを意味します。 これは、仕事を特定の産業に依存している地域社会や地域経済に害を及ぼす可能性があります。 プライベートエクイティショップは、元のスタッフの一部を解雇してから、向きを変えて、それらのポジションに最適なスタッフを採用する傾向があります。

債務

設計上、プライベート・エクイティ・ショップは、金融市場で取引を実行するために多額の債務を使用します。 これは、買収される会社だけでなく、投資家や金融市場にとってもより大きな被害をもたらす可能性があります。 2005年に、一対のプライベートエクイティ会社が携帯電話会社のWind Hellasを買収しました。 「The New York Times」によると、新しい所有者は2年後に売却する前に全事業の現金を流し込みながら、最終的にWind Hellasを破産保護の対象としていた。

透明度

プライベートエクイティ市場の監督は2008年の金融危機以来増加していますが、市場は依然として伝統的な投資よりも厳格でない規制に直面しています。 プライベートエクイティは、政策決定者を警戒させるいくつかの物議を醸している慣習を厳守しています。 2012年に、ニューヨークの検事総長室は、手数料免除として知られるプライベートエクイティ戦術を調査していました。 「The Wall Street Journal」によると、この慣行はより高い税金を払わないように、より有利に課税されるカテゴリーに、より多くの投資家の資本を意図的に向けている。

人気の投稿

顧客の行動、およびそれらの行動を理解することによって売上を改善する方法に関する多くの研究が利用可能です。 しかしながら、これらの研究は非常に広範になる傾向があります。 あなたはそのような研究から得た一般的な理解から恩恵を受けることができますが、あなたはさらに一歩進んであなた自身の研究に研究の研究方法を適用することができます。 これはあなたの特定の顧客に関するデータをあなたに与え、あなたのビジネスがいかに売上を改善することができるかについての洞察につながります。 顧客の態度、価値観、行動、信念を測定する すべての研究が数字を含むわけではありません。 顧客価値システムに関するデータを収集し、そのデータを使用して売上を伸ばすことで、質的な調査を行うことができます。 このデータを収集するための1つの方法は顧客アンケートです。 いくつかの例を挙げると、ブランドの好み、価格対サービスの重要性、クリアランスセールスに対する態度について質問することができます。 顧客の自己評価は主観的に見えるかもしれませんが、まとめると、アンケートのグループが購買パターンや一般的な態度を明らかにする可能性があります。 あなたはあなたが出荷する製品に顧客アンケートを含めるか、訪問者が記入するためにあなたのウェブサイトにそれを置くことができます。 顧客からの意見が安定して流れていることが、セールスアプローチの重要な部分に

続きを読みます

Yahoo Messengerから直接チャットにメールを送信することはできませんが、アプリケーションにはメッセージを保存できる機能があります。 あなたが同僚や他の同僚に会話のコピーを送る必要があるとき、この機能は特に便利です。 最近のチャットメッセージを電子メールで送信するだけでなく、数か月前からの過去の会話にアクセスして、アプリケーションのメッセージアーカイブから電子メールを送信することもできます。 アーカイブを削除するまで、アーカイブにはすべてのチャット会話が保存されます。 1。 コンピュータでYahooメッセンジャーを起動します。 アカウントにログインしていない場合は、YahooのIDとパスワードを使ってサインインしてください。 2。 トップメニューの[連絡先]をクリックしてから、[会話履歴]をクリックします。保存されているすべてのチャットを表示する別のウィンドウが開きます。 チャットは連絡先に従ってグループ化されています。 3。 チャットを印刷したい連絡先の名前をクリックします。 連絡先が表示されていない場合は、「連絡先をさらに読み込む」をクリックして追加の連絡先を表示します。 連絡先とのチャット履歴は、選択後にメインウィンドウに表示されます。 4。 メインウィンドウの右上にある「保存」アイコンをクリックしてください。 会話を保存する場所を選択して、[保存]をクリックします。

続きを読みます

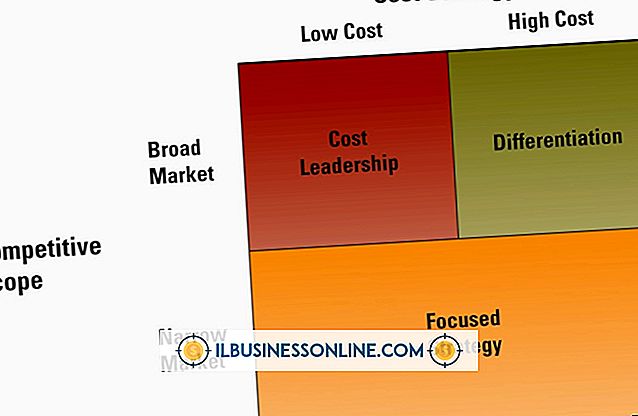

すべてのビジネスは、市場で競争上の優位性を達成することを可能にする戦略を見つけなければなりません。 その戦略の選択は、会社の製品の長所と短所、および顧客の心の中でそれが望んでいる立場に基づいています。 最良の戦略は、最大の利益と最大の投資収益率のために会社の強みを活用するものです。 企業は消費者に彼らのお金のためにより良いものを提供することによって競争上の優位性を得ようとします。 それは市場で最も安い価格であるか、またはより高い価格を正当化するためにより良い利益を持つ製品を提供することです。 ハーバードビジネススクールの教授、マイケルポーターは、ビジネスのための競争戦略についていくつかの有名な本を書きました。 ジェネリックストラテジーに関する彼の作品は世界中で人気があり、あらゆるレベルの経営者によって使用されています。 ポーターは、企業は競争に打ち勝ち、長期的に生き残るための明確な戦略を特定し、実施しなければならないと考えていました。 Porterの一般的な戦略は以下の通りです。 コストリーダーシップ戦略 分化戦略 コスト重視 分化の焦点 コストリーダーシップ コストリーダーシップ戦略は、会社が業界で最も低いコストで製品を生産できる場合に有効です。 この戦略は、一般的に市場で一般的に使用されていますが、製品の違いはそれほど異なりません。 それらは、広く購入され、ほとんどの消費者に広く

続きを読みます

Googleマップを使用すると、任意の地域や場所を検索して表示し、管理しているWebサイトやブログにその地図の複製を埋め込むことができます。 これはあなたのオンラインブランドをより社会的にし、あなたの会社を物理的な場所に結び付けるのを助けます。 デフォルトでは、埋め込まれたGoogleマップには場所マーカーと情報バブルが表示されます。 読者は手動でバブルを削除することができますが、あなたとあなたの会社が訪問者が最初に地図と場所のマーカーだけを見ることを好む場合は、カスタマイズ段階でバブルを削除することができます。 1。 ウェブブラウザを開き、google.com/mapsに移動し、Googleマップのロケーションバーにロケーション名を入力して、[Enter]を押します。 国、地域、住所、地名、その他の場所情報を入力できます。 2。 左側のナビゲーションメニューで[リンク]アイコンをクリックして、共有ダイアログを表示します。 アイコンは3つの連動チェーンリンクに似ています。 共有ダイアログで[埋め込み地図のカスタマイズとプレビュー]をクリックして、地図のカスタマイズウィンドウを開きます。 3。 地図カスタマイズウィンドウの位置情報の吹き出しの右上隅にある[X]をクリックします。 これは泡を取り除き、それに応じて自動的にHTMLコードを調整します。 4。 マップのカスタマイズウィンドウの

続きを読みます

経済学者たちは一般に、経済の発展と成長は人的資源、物的資本、天然資源、そして技術という4つの要素の影響を受けるということに同意する。 先進国にはこれらの分野に焦点を当てた政府があります。 開発途上国は、たとえ大量の天然資源を抱えている国であっても、技術の研究を推進し、労働者の技能と教育を向上させることに失敗したときには遅れるでしょう。 人的資源の影響 労働力のスキル、教育および訓練は、経済の成長に直接影響を与えます。 熟練した、よく訓練された労働力はより生産的で、経済に効率を加える高品質の生産を生み出すでしょう。 熟練労働力の不足は経済成長の妨げとなる可能性があります。 十分に活用されていない、読み書きができず、熟練していない労働力は、経済に悪影響を及ぼす可能性があり、おそらくより高い失業率につながる可能性があります。 物理的資本への投資 道路、機械、工場などの物理的資本への改善と投資の増加は、コストを削減し、経済的生産の効率を高めるでしょう。 近代的で手入れの行き届いた工場や設備は、肉体労働よりも生産的です。 より高い生産性は生産量の増加につながります。 労働者一人当たりの設備投資の割合が増加するにつれて、労働力はより生産的になります。 労働生産性の向上は経済の成長率を高めます。 天然資源の量と利用可能性 天然資源の量と利用可能性は経済成長率に影響を与えます。 石油や鉱物の鉱床のよ

続きを読みます