現金法で使用される複式会計

複式簿記は、ある口座または簿記カテゴリから別の口座への振替として取引を会計処理することによって、ビジネス内で資金が流れる方法を追跡するシステムです。 複式簿記では、すべての記録された取引は2つの要素で構成されます。借方。取引の結果として残高が減少する口座を表します。 クレジット、取引の結果として残高が増加する口座。 現金の会計方法は、お金が変わったときにそれぞれの売上を記録します。 この規約は、システムが追跡しなければならない変数の数を減らすことによって複式簿記を簡素化します。

アカウント

複式簿記システムの勘定は、簿記情報を整理するためのカテゴリです。 材料やユーティリティなどの経費の種類は、アカウントにまとめられています。 支払または取引をグループ化する方法は、売掛金や買掛金などの売掛金にまとめられます。 現金の会計方法を使用する事業は、取引が行われるときに売掛金勘定科目に取引を入力することがありますが、顧客が支払うまでこの販売に課税されることはありません。

借方と貸方

複式会計方法を使用し、現金方法を使用して収益を報告する事業は、顧客の支払いが行われると、その現金口座に貸方記入し、その売掛金口座から借方記入する。 ただし、納税義務は、取引が行われるときではなく顧客が支払うときに発生するため、支払期日が過ぎた後にのみ、未払税額を未払税勘定の一部として入力する必要があります。 納税が行われると、税勘定が借方記入されます。

事実とフィクション

複式簿記は、会計目的には有用ですが、必ずしも厳密には真実ではないという仮定に基づいています。つまり、すべての取引は完全に均衡の取れた方程式を含むということです。 実際には、資金は顧客の財布から会社の現金口座に直接送られますが、現金会計を使用し、現金での支払いも行う企業は、これらの金額を自分の事業内の借方および貸方として記録する必要があります。 この種の取引を複式簿記システムに適合させる最も簡単な方法は、現金勘定に追加するのと同時に売掛金から借方に記入することです。

フィードバック

複式会計は、簿記システムが会社の財務状況を正確に反映しているかどうかを示すことができる小切手と明細のシステムを提供することを目的としています。 たとえば、すべての取引を正確に入力した場合、経理システムの現金勘定科目の合計は、利用可能な実際の現金額と一致するはずです。 複式簿記システムと一緒に現金会計方法を使用するビジネスの場合、課税対象の売上高は、手持ちの現金から売上高を差し引いた金額と一致する必要があります。

人気の投稿

基本的な分配交渉戦略は、双方が限られた資源の過半数のシェアを獲得しようとしているときに交渉担当者によって使用されます。 交渉が単一の問題に関係しており、個人的な関係を維持することが不可欠ではない場合、分配交渉戦略は価値があります。 分配交渉交渉者は、反対側にその立場に有利ではない取引を受け入れるように強制することによって、彼らの側の最大値を獲得しようとします。 目標戦略 分配交渉担当者がとるあらゆる行動は、対戦相手よりも有利になることを目的としています。 分配交渉担当者は、問題の側に有利な和解のみを受け入れます。 成功した分配交渉交渉者は闘争的であり、相手方の主張に有利であろう情報を脅迫し、失速させそして隠す方法を学ぶ。 分配交渉戦略はすべて議論を勝ち取ることを目的としているため、交渉担当者は反対者を嘲笑または脅迫しようとさえするかもしれません。 ターゲット戦略 分配交渉は、議論や議論を勝ち取るために達成しなければならない特定の目標に焦点を当てています。 交渉担当者は、限られたリソースの75%などの目標点を設定し、目的が達成されるまで後退しません。 この戦略の一部には、交渉プロセスを通じて到達すると予想される目標点を設定することが含まれます。 交渉担当者は、議論を次の点に進める前に、各目標に到達することに彼らの議論を集中させるでしょう。 予約戦略 予約戦略では、交渉担当者が超えること

続きを読みます

Sony Vaio Careは、ファイルの破損、ハードドライブの故障、またはその他のデバイスの問題など、潜在的な問題についてコンピュータをスキャンするユーティリティです。 このユーティリティはコンピュータの電源を入れると自動的に起動し、スプレッドシートの処理中、ビジネス文書の作成中、またはその他のビジネスタスクの実行中にコンピュータの速度を低下させる可能性があります。 他のWindowsユーティリティやプログラムと同様に、Sony Vaio Careを無効にしてビジネスコンピュータの全体的な速度を上げることができます。 Sony Vaio Careを無効にしても、コンピュータから削除されるわけではありません - [すべてのプログラム]メニューからアクセスできます。 1。 [スタート]ボタンをクリックし、[検索]フィールドに「msconfig」と入力して[Enter]を押します。 システム設定ユーティリティが開きます。 2。 [全般]タブをクリックし、[選択起動]を選択してオプションを有効にします。 チェックマークを外すには、「スタートアップ項目のロード」を選択します。 「スタートアップ」タブをクリックしてください。 3。 スタートアップ項目のリストを下にスクロールし、「Sony Vaio Care」の選択を解除して、コンピュータの起動時にユーティリティが起動しないようにします。 4。

続きを読みます

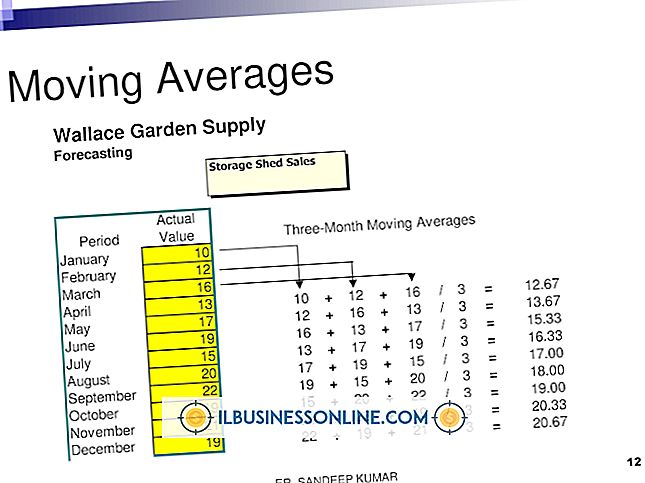

生産レベルが実際の需要にどれだけ一致しているかは、企業業績にとって重要な要素です。 生産が低すぎると、会社は需要を満たすことができず、顧客を不満にし、そして売上を失います。 生産が高すぎる場合、会社は余剰生産を在庫に保管し、支払いを遅らせ、保管コストを追加する必要があります。 どちらの場合も、生産予測が正確であった場合よりも企業の収益性が低下します。 傾向 安定した傾向に基づいて生産を予測できます。 過去2年間で月あたり1%の生産量の増加が見られた場合は、来月の1%の増加を予測できます。 傾向に基づく予測は、傾向が安定している場合にのみ正確です。 増加が異なる場合がありますが、それでも根本的な傾向を見つけることができます。 過去2年間に月別の変動がパターンなしでマイナス1%からプラス3%の範囲であった場合は、増加の平均を計算して傾向を見つけます。 パターン 毎月の変化のパターンを見つけることができれば、より正確な予測をすることができます。 パターンはしばしば季節的であるか、あるいは天気のような他の力に関連しています。 たとえば、休暇シーズンに備えて、毎年10月と11月の生産レベルを毎月25%ずつ上げる必要があるかもしれません。 寒い冬は、米国北東部の生産量に影響を与える可能性があります。 過去数年間の生産レベルのパターンを見ると、そのパターンが来年も繰り返されると予測できます。 サイ

続きを読みます

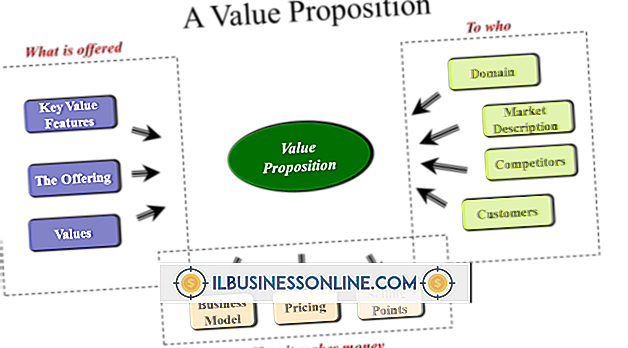

価値提案文は、会社の製品とサービスの独自の価値を明確かつ簡潔に説明しています。 言い換えれば、それは競合他社と一線を画すのは会社の核心的な目的である。 オンラインマーケティングのリサーチ会社MarketingExperimentsによると、ユニークな価値提案がなければ、ある会社は「似たようなビジネスの海で迷子になる」危険性があります。 意義 価値命題により、企業はマーケティングのノイズを乗り越えて競争を上回ることができます。 スマートな価値提案は、会社全体によく反映されています。 MarketingExperimentsは、企業が独自の価値提案文を明確にし、明確にし、測定しないと、マーケティング投資に対する収益を傷つける可能性があることを示唆しています。 強力な価値提案の例としては、「グーグルは世界の検索エンジン」、「ウォルマートは低価格と幅広い選択のリーダーです」などがあります。 特徴 2007年9月に開催されたInternational Automation of Automationの会議で、ドイツの製造会社SiemensのマーケティングエグゼクティブであるJohn Cusimanoは、企業が行うことを説明し、顧客がその理由を説明する必要がある理由を説明します。 「私たちは優れたカスタマーサービスを提供する」または「私たちは高品質の製品を製造する」というのは価値提案書ではなく、

続きを読みます

あなたのGalaxy S4にアプリをインストールしようと思ったとき、通常思い浮かぶ仮想ストアは、おそらくGoogle Playストアです。 しかし、S4は、Samsung Appストアを介して、Samsungデバイス専用に設計されたアプリケーションにもアクセスできます。 どちらの店を訪れても、両方を厳密に買うこともできますが、アプリをインストールするには強力なWi-Fiまたは4Gの信号と、携帯電話またはSDカードにスペースが必要です。 グーグルプレイストア Google Playストアアプリは、Galaxy S4携帯電話にプレインストールされており、前面に緑と赤の矢印が付いた小さな白書の買い物袋のように見えます。 このアイコンをタップしてストアを開き、Googleアカウント情報を入力してショッピングを始めます。 気に入ったアプリが見つかったら、画面上部の[インストール]ボタンをタップしてダウンロードを開始します。 ダウンロードが完了すると、あなたの電話は自動的にアプリをインストールし、あなたのホーム画面の一つにショートカットアイコンを配置します。 サムスンアプリストア 皮肉なことに、Galaxy S4にはSamsung App storeアプリケーションがプリロードされていないので、携帯のブラウザを開いてSamsung App Webサイトにアクセスして自分でダウンロードする必要があ

続きを読みます