組織内の財務階層

財務階層は、財務部門を運営するさまざまなセクション、および部門のさまざまなメンバーの権限、権限、および責任の説明です。 財務部門では、中核的なタスクを実行する責任は、通常、サブ部門の責任者を務める個人に割り当てられています。 サブ部門の長は、明確に定義された役割、権限、および権限を行使する責任を負っています。 サブ部門の長は、彼らが徹底的に実行することが期待されている特定の職務を割り当てられている部下を持っています。 最高財務責任者、管理会計担当者、財務会計担当者、内部監査人、与信管理者および買掛金担当会計士は、中小企業の財務階層において一般的に使用されるサブ部門の長のカテゴリーの一部です。

最高財務責任者

最高財務責任者(CFO)は、財務部門の総責任者です。 CFOは最高経営責任者に報告します。 CFOは財務部門の全体的な活動を調整し、全体的な業績目標を達成するためにサブ部門の長と密接に協力します。 また、CFOは人事部長と協力して、財務部門に適格な人員が適切に配置されていることを確認します。 最高財務責任者はまた、財務報告および事業全体のすべての財務取引を承認のために承認してから、経営トップに行動を起こさせます。

管理会計士

管理会計担当者は管理会計サブ部門の長であり、財務部門で2番目に優秀な個人です。 管理会計士は、トップマネジメントが現在および将来の事業活動に関して情報に基づいた決定を下すことを可能にする、タイムリーで正確かつ有用な情報を提供します。 管理会計担当者はまた、コストの管理、キャッシュフローの監視、予算の作成、サブ部門のスタッフ評価の実施、および月次、四半期、年次の管理レポートの作成を担当しています。

財務会計士

財務会計担当者はCFOに報告し、財務報告の外部ユーザーによる情報に基づいた意思決定を支援するために、正確でタイムリーかつ有用な財務情報を提供する責任があります。 財務会計担当者は、月次、四半期、および年次会計期間の財務報告を作成、解釈、および分析する責任を負っています。 財務会計士はまた、公表前の最終年次財務報告書に関する外部監査人の質問にも回答します。

内部監査人

内部監査人は管理会計士に報告し、説明責任および事業の資産、収益および支出を保護するための適切な統制があることを確認するためにすべての金融取引の定期的な分析を実施する責任があります。 内部監査人は、本物であり、それぞれの元帳勘定および総勘定元帳に正しく記録されていることを確認するために、事業のすべての取引についてファイルおよび文書を精査します。 監査人は、組織のレジスターが銀行取引明細書と一致していることを確認し、矛盾がある場合は問い合わせを行います。 内部監査人はまた、日常的な内部監査活動から生じた質問についてフォローアップし、毎月の監査報告書を作成します。

クレジットコントローラ

与信管理者は管理会計担当者に報告し、事業の売掛金を管理する責任があります。 売掛金は現金での支払いと未払債務で構成されています。 与信管理者は、請求書が期限内に発送されることを保証し、債務者によって事業に支払われるべき未払い金額を追跡するために、高齢化した債務者リストを準備する。 与信管理者はまた、転記された現金支払いおよび債務者の支払いの送金が債務者リストを更新するために適切な口座に入金および借方記入されることを保証する。 与信管理者は、毎月の売掛金の調整が行われていることを確認し、償却のために期限切れで回収不能な債務を識別して提案し、毎月の債務者一覧レポートを作成します。

買掛金管理人

買掛金管理者は管理会計士に報告し、買掛金管理部門を担当します。 この小部門は、現金購入の支払いおよび支払いが行われた時点での債権者の支払いを処理して支払う責任を負います。 その他の機能には、組織に代わって発生した費用の従業員への払い戻し、債権者の請求書の処理、および債権者の一覧が完全に更新されていることを確認するための支払勘定の調整が含まれます。 買掛金会計担当者は、月別の高齢者債権者リスト報告書を作成する責任もあります。

アカウント担当者

会計担当者は、経理部門の最下位メンバーであり、それぞれの副部門の長に報告します。 経理担当者は、伝票の提出、日々の調整、発送請求書の処理と発送、請求書の受領および請求書の支払いの処理を担当します。 給与計算担当者、買掛金担当者、売掛金担当者、およびレジ係は、財務部門の共通の担当者です。

人気の投稿

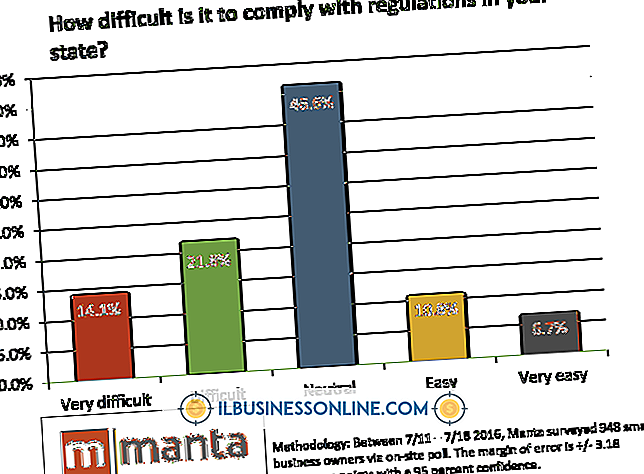

全体的に見て、中小企業は大企業よりも政府の規制を遵守することにより大きな損失を被ります。 中小企業は通常、急速に変化する法律に対応するのに十分な人数のスタッフを持っていませんが、政府は規制が中小企業にもたらす傾向がある悪影響を軽減しようとしています。 デメリット 米国中小企業管理局(SBA)の擁護局による2010年9月の報告によると、中小企業は政府規制を遵守するために大企業よりも従業員あたり2, 830ドル多い。 これは36%の差になります。そして、SinsのAdvocacy担当チーフカウンセルであるWinslow Sargeantの目には、アメリカの中小企業にとっては不公平です。 なぜ規制が中小企業に打撃を与えるのか 1996年、米国下院合同経済委員会副委員長のジム・サクストン議員は、政府の規制は多くの場合固定費を負担しているため、中小企業を不当に損害を与えていると語った。 10人の会社の従業員1人当たりのコストは、1, 000人の会社の場合よりはるかに高くなります。 効果 中小企業にかかる負担の割合が大きいと、その成長が妨げられます。 パリによると、産業クリーニング部門における - フランスの経済協力開発機構 - ほとんどが中小企業で構成されている - これらの企業の83%が政府の規制が彼らの事業拡大を妨げていると主張している。 予防/解決策 立法者は、極度に小規模な企業に対して

続きを読みます

コンサルティング会社はさまざまな問題について企業に助言します。 MBAキャリアバイブルによると、コンサルタントはしばしば現在の手順を観察して会社を改善するための勧告をするために会社を訪れます。 米国労働統計局によると、コンサルティング会社は2018年までに雇用を約82%増やすべきです。 ほとんどのコンサルタントは学士号を、半数以上は修士号を取得しています。 管理会社 経営コンサルティング会社は、企業が経営全体を改善するのを助けます。 プリンストンレビューによると、コンサルティングはしばしば管理手順の改善を提案するために会社を調査することを含みます。 コンサルタントは通常、通常の40時間の勤務時間を超えて何時間も勤務します。 コンサルタントは、顧客の職場への往復の移動に携わります。 経営コンサルティングでは、コンサルタントがさまざまな問題を分析し、その推奨事項を説明できるようにする必要があります。 経営コンサルティングによると、マッキンゼーとベインは2つの有名な会社です。 コンサルタントは通常、財務、管理、および経済学のコースワークでビジネスの修士号を取得しています。 テクノロジー企業 テクノロジー企業は、さまざまなテクノロジー分野の企業と協議します。 彼らのアドバイスは、新しいソフトウェアについて従業員をトレーニングしながら、企業がソフトウェアをより効率的かつ安価に使用するのに役立ち

続きを読みます

あなたが誰かの著作物を侵害した場合、あなたはあなたのウェブサイトからその資料を削除するか、さもなければその作品の使用を中止するように頼む作者から丁寧な手紙または電子メールを受け取ることができます。 著作物の使用と配布を中止して中止するよう要求する通知を受け取るか、インターネットサービスプロバイダが既に侵害しているコンテンツを削除していることがわかります。 侵害された作品ごとに10万ドルを超える罰金が科せられる可能性があります。 あなたは刑務所に行くことができました。 それはすべて侵害の程度によって異なります。 孤立した侵害 あなたがあなたのウェブサイトであなたが再公開した素晴らしい写真やあなたが再投稿した素晴らしいブログを見つけたなら、あなたはおそらく誰かの著作権を侵害しています。 著作物が著作権で保護されていることに気付かなかった場合、これは「無実の侵害」となる可能性があります。 しかし、作家や写真家が著作権表示を自分の作品に載せることに精通しているため、罪のない侵害は主張しにくくなっています。 たとえそうであっても、著作権者が侵害を発見した場合、あなたはその作品を削除するように依頼する手紙またはEメールのみを受け取る可能性があります。 あなたが従うならば、その問題は終わった。 デジタルミレニアム著作権法 著作権の所有者がインターネット上の重大な侵害を発見した場合、重大なことを決定

続きを読みます

リーダーシップの実践とキャッシュフロー管理は、企業の成功または失敗に大きく影響する2つの要素です。 効果的なリーダーと積極的なキャッシュフローを維持する能力を持つ企業は、そうでない企業よりも生き残る可能性が高いです。 企業の生存率を高めるためには、企業内で意思決定を下す個人は、効果的な管理者を訓練および維持し、効果的なキャッシュフロー管理方針を策定するために時間と必要なリソースを費やす必要があります。 リーダーシップが生き残りに与える影響 優秀な管理者は企業の成功につながり、不適切な管理者は企業の倒産につながる可能性があります。 無効なリーダーシップは、顧客の嗜好を誤って判断したり、市場の変化に適応したり、従業員を非効率的に管理したりしないことなど、さまざまなことから生じます。 何人かの指導者たちは、過去にうまくいったことが未来にはうまくいかないかもしれないことに気づかない。 これらのリーダーたちは現在の戦略に慣れていることが多く、業界の変化に適応するための新しい戦略を策定することに失敗しています。 効果的なリーダーシップの特徴 効果的なリーダーには、企業の成功に起因する特定の特性があります。 組織のビジョンと企業の目標の理解は、成功したリーダーの重要な特徴です。 成功するリーダーは効果的なコミュニケーションと対人関係のスキルを持っていなければなりません。それは彼らが彼らのビジョンと

続きを読みます

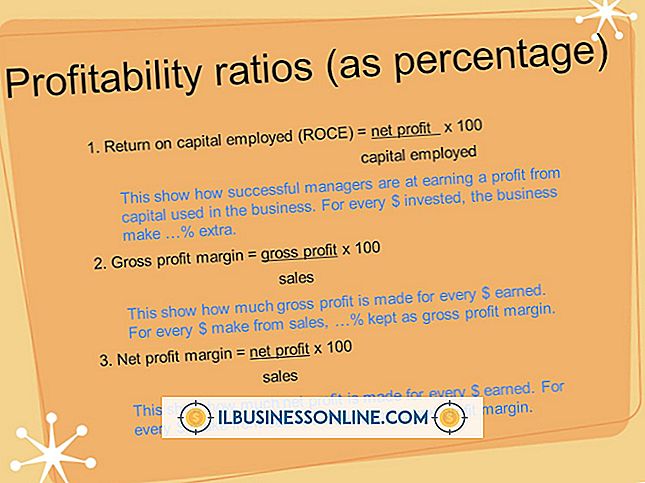

事業の目的は、利益を上げて商品やサービスを生産することです。 さまざまな財務比率が、事業の財務実績を評価するのに役立ちます。 売上総利益率は、企業の健全性を示す最も重要な指標の1つです。 パーセンテージであるため、総利益の実際のドル価値が低い可能性がある中小企業にも同じように適用されます。 それは拡大と売り上げの増加のためにどれだけのお金が利用可能であるかを示すので、成長しようとしている中小企業が高い総利益率を示すことが重要です。 定義 売上総利益から、販売しているものを生産するためのコストを差し引いた後の総利益です。 売上総利益率とは、売上総利益に対する売上総利益の割合です。 それを計算するために、あなたは1年間の総売上高を足して、それらの売上高を生産するのにかかった労力、材料および生産間接費を引きます。 結果を総売上高で割り、100を掛けて総利益率のパーセントを求めます。 たとえば、総売上が10万ドル、総費用が9万ドルの場合、売上総利益率は10%になります。 材料費 売上総利益率の分析は、製造原価から始まります。 典型的な製品のコストの大部分はそれを作ることに入る材料です。 このコストを減らすことができれば、あなたの生産コストは下がり、あなたの総利益率は上がります。 企業は、サプライヤからより良い価格を得ること、サプライヤを変更すること、または使用する材料を変更することによって、

続きを読みます