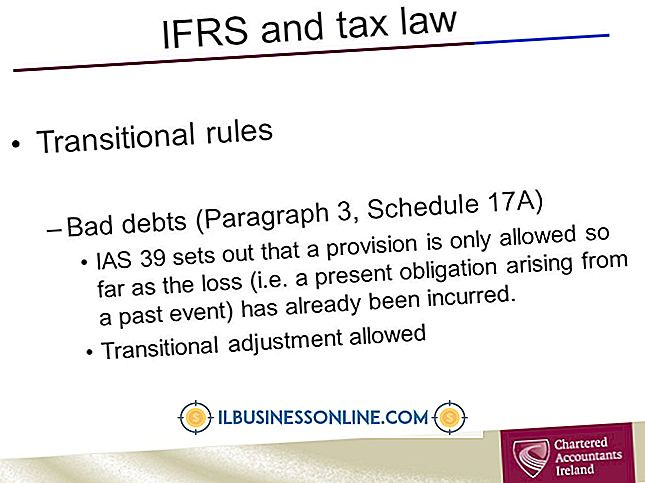

財務報告会計対。 税務会計

大企業や上場企業は財務会計に従わなければなりませんが、中小企業は財務会計方法と税会計方法のどちらを使用するかを選択できます。 2つの会計方法の違いは、売上と購入が発生主義または現金に基づいて記録されるタイミングです。 ほとんどの中小企業は現金ベースの税務会計を使用することを好みます。 異なる会計方法を選択すると、事業および納税申告書に異なる影響を与える可能性があります。

財務会計

財務会計は、主に発生主義会計として知られています。 発生主義では、売上からの現金が回収され、購入のための現金が支払われたかどうかにかかわらず、会社は収益および購入費用を収益および発生時に計上します。 記録のための販売または購入取引日を決定するために、会社は販売または購入の完全性を確かめる必要があります。 商品またはサービスの未完成の配達および購入からの部分的な受領は、稼得した収入および発生した費用を説明しません。 販売または購入注文が完了するまで記録は行われません。

税務会計

税務会計はしばしば現金ベースの会計と呼ばれ、したがって関連する売買取引ではなく、実際の現金受領と現金支払いに主に焦点を当てています。 会社は、現金が受領または支払われるまで、取引時に売買または購入取引を記録しません。 年間売上高が500万ドル以下の中小企業は、大企業よりも中小企業の存続に重要な意味を持つ、彼らのキャッシュポジションの管理を改善するために税会計を使用することを選択できます。

ビジネスへの影響

発生主義の財務会計と現金主義の税務会計は、中小企業に異なる影響を及ぼす可能性があります。 財務会計では商取引が行われているときに商取引を正確に追跡できますが、実際の現金準備状況は示されません。 見越方法を使用している中小企業は、会計帳簿に良好なレベルの収入を報告するかもしれませんが、顧客がまだ支払っていない場合、銀行口座で現金が不足しているかもしれません。 現金ベースの税務会計では、中小企業は現金の状況をより厳密に追跡することができます。 しかし、その一方で、顧客全員が1回の支払いで請求書を支払う場合、現金ベースの方法では事業の収益性を誤解させる可能性があり、現金の受領額が急上昇します。

税の影響

同じ会計方法が納税申告書の作成にも使用されることが多いため、事業の記録および財務報告に会計方法を選択すると、中小企業に税務上の影響があります。 商取引が発生し、金銭の決済が行われる時期に応じて、中小企業は現在の課税年度に対して多かれ少なかれ税金を支払う可能性があります。 たとえば、現金会計を使用して、中小企業が来年まで今年の購入に対して現金での支払いを行わなかった場合、購入費用の税額控除を宣言することができず、したがって現在の税年度に対してより多くの税金を支払うことになります。 。

人気の投稿

セールシートとも呼ばれるセールスシートは、以前は事業または製品に関するハイライトを説明する印刷されたシートでした。 デジタル時代には、ほとんどのビジネスでWebサイトがあり、印刷されたマーケティング資料をオンライン情報に置き換えている可能性があります。 ウェブサイトのホームページは、事業がそのサービスを提供する主要なセールスシートであるかもしれないし、あるいはセールスシートは特定の製品を宣伝するセクションのランディングページのようにウェブサイトのさらに内側に現れるかもしれません。 セールスシートの計画 セールスシートを計画するには、1人か2人の現在または将来のクライアントと相談し、彼らのニーズは何か、自分の製品について何が好きか、セールスシートの主なポイントについて説明します。 競合他社の製品よりもあなたの製品を購入することを彼らに選択させるものを彼らに尋ねます。 回答に応じて、Webサイトのセールスシート用に情報を準備します。 コピーの構造化 製品の用途、利点、価格、可用性、技術仕様など、情報を焦点を絞ったカテゴリに分類します。 各小見出しの下でカバーされている内容を明確に識別するセクション小見出しを使用してください。 これらがWebサイトの他の場所で利用可能でない限り、会社と経営陣に関する簡単な情報を含めてください。 あなたが完全に支持できるという主張だけをしてください、さもなけ

続きを読みます

消費者はさまざまな理由で自動販売機に向かいます。 ほとんどの機械は、スナックや飲み物に対する一般の欲求を満たすために存在します。 自動販売機は消費者にエネルギーを後押しする軽食を提供することによって空腹感または低迷活動のための迅速で便利な修正を提供します。 自動販売機の使用および需要の範囲は、機械技術の進歩が向上するにつれて拡大しています。 自動販売事業は、収益を上げるために時間と労力を費やすことを望んでいる事業者にとって非常に有益な起業機会を提供します。 関数 自動販売機は、商品を消費者に分配するコイン式装置です。 消費者は、機械内の商品の代金を支払い、分配された商品を利用することによって自動販売機を使用する。 機械事業者は、民間企業や公共の場に機械を設置して顧客に購入を強いることでお金を稼いでいます。 オペレータは、自分の機械が配置されているルートを確立しており、適切な商品が在庫されていることを確認するために機械を修理するのは自分の仕事です。 ビジネスチャンス 自動販売機のオペレーターには多くのビジネスチャンスがあります。 起業家は、既存の自動販売事業を購入することを選ぶことができます。これには通常、必要なライセンス、すでに確立されている機械およびルートが含まれます。 事業主は、フランチャイズに投資したり、新規事業をゼロから始めたりすることもできます。 既存の事業を購入するには、

続きを読みます

現代広告のルーツを知りたいのなら、約2000年前に遡る必要があるかもしれません。 それはまず、Aristotleが、修辞学的で説得力のある議論の中心となる3つの芸術的証明を作り出したことであり、それが今度は人々にあなたが売らなければならないものを買うための基盤となります。 あなたが誰かにあなたの製品を買わせたいならば、彼らの心、心と性格に訴えてください。 広告の精神 広告が医師推奨またはAmerican Dental Associationに承認されたことを話すときはいつでも、それは精神を通してあなたを説得しようとしています。 それは、権威者や代理店があなたに買うように説得することについてのすべてです。なぜなら、彼らはあなたよりよく知っているからです。 これは、説得者の信憑性を語る広告が何かに当てられる可能性がある数兆ドル規模のヘルスケア業界で特に役立ちます。 ヘルスケアは毎年広告宣伝に100億ドル以上を費やし、バイアグラと呼ばれるその小さな青い錠剤から癌のより良い治療まですべてを促進しています。 パトスは心に訴える 2015年のバドワイザーの「ロストドッグ」スーパーボウルコマーシャルは依然として古典的なパトス広告であり、そのプレリリースでわずか24時間で700万以上のビューを生成し、それ以降何百万ものビューを生成します。 Singer Sarah McLachlanは、ASPCAに

続きを読みます

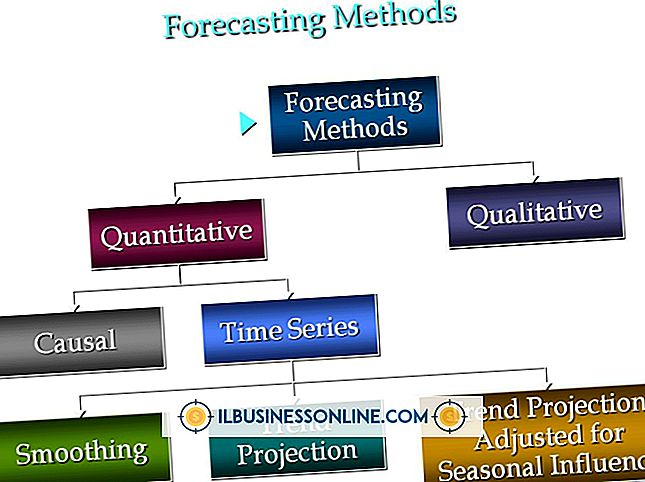

一次予測手法は、組織が将来の計画を立てるのに役立ちます。 いくつかは主観的な基準に基づいており、多くの場合野生の推測や希望的な思考以上のものにはなりません。 その他のものは、測定可能な過去の定量的データに基づいており、アナリストや潜在的投資家などの外部の関係者からより多くの信頼を得ています。 完全な確実性で未来を予測することができる予測ツールはありませんが、それらは組織の将来の見通しを推定するのに不可欠なままです。 デルファイテクニック RAND Corporationは1960年代後半にDelphiテクニックを開発しました。 この技術を使用して、一群の現場専門家が一連のアンケートに回答します。 専門家は離れていて、お互いに気づいていません。 最初のアンケートの結果がまとめられ、最初のアンケートの結果に基づく2番目のアンケートが専門家に提示され、その後、最初のアンケートに対する回答の再評価が求められます。 この質問、編集および再質問は、研究者が狭い範囲の意見を持つまで続きます。 さまざまな結果を生み出すシナリオライティング シナリオ作成では、予測者は異なる開始基準に基づいて異なる結果を生成します。 意思決定者は、提示された多数のシナリオから最も可能性の高い結果を決定します。 シナリオライティングは通常、最善、最悪、および中間の選択肢をもたらします。 出資者や潜在的なパートナーに提示す

続きを読みます

SanDiskペンドライブは、文書、ビデオ、音楽ファイルなどのファイルを保存およびバックアップするのに非常に便利なUSBストレージデバイスです。 ファイルがバックアップされていると、コンピュータがクラッシュした場合にコンテンツのハードコピーを作成したい場合や、あるマシンから別のマシンにファイルを転送したい場合に特に便利です。 ペンドライブは、コンピュータのUSBポートを使用してデータを迅速かつ安全に転送します。 フォーマット 1。 SanDisk Pen Driveをコンピュータの空いているUSBポートに接続します。 2。 [スタート]ボタンをクリックし、[コンピュータ]を右クリックして[管理]を選択して、コンピュータの管理コンソールを起動します。 3。 [ストレージ]の下の[ディスクの管理]をクリックし、[音量]セクションでペンドライブを選択します。 4。 ドライブを右クリックして[フォーマット]を選択します。 アクティブパーティションの警告メッセージが画面に表示された場合は、[はい]をクリックしてフォーマット作業を進めます。 ファイルの転送と削除 1。 ペンドライブを空いているUSBポートに接続したら、デスクトップの[Computer]をダブルクリックします。 2。 ペンドライブのアイコンをダブルクリックして、デバイスのディスクウィンドウを開きます。 3。 ファイルとフォルダをコ

続きを読みます