財務諸表連結規則

他の事業の支配持分を所有している場合、会計規則では、親会社と子会社の財務諸表を、企業グループ全体の1つの財務諸表セットにまとめることが求められます。 これは、子会社が独立した法人として運営されているかどうかにかかわらず当てはまります。 連結では、子会社がそれ自体で存在していないかのように、子会社の業績を親会社の財務諸表に報告します。

財務を統合する場合

一般的な連結規則では、ある会社が他の会社の議決権の過半数を持つ場合は常に連結する必要があります。つまり、子会社の発行済普通株式の少なくとも51%を支配しています。 ただし、親が過半数未満の所有権を持っている場合でも、連結会計を使用する必要があります。 テストは、親が子会社の事業決定に大きな影響を与えることができるかどうかです。

たとえば、ある会社が他の会社の株式の30%しか所有していないのに、2つの会社が従業員を共有したり、実質的な取引を行ったりしている場合、1つの関連会社は他の会社を間接的に支配できます。 この状況では、連結会計を使用しなければならない可能性があります。

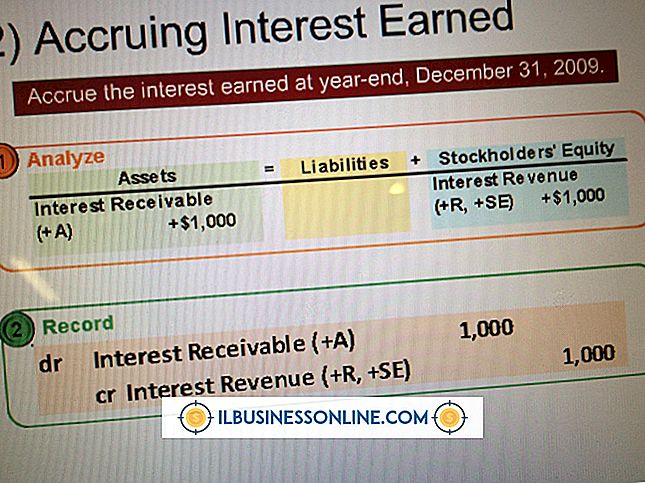

連結仕訳入力:損益計算書

グループの財務諸表を連結するときは、会社グループの外部からの収益と費用のみを報告します。 親会社による子会社への売却などのグループ内取引は、これらの取引が互いに相殺するため、相殺されています。 たとえば、あなたの会社があなたが独立した法人として維持する物流事業を買うとしましょう。 あなたはあなたの船積みを処理して他の顧客のようにそのサービスの代金を払うために事業を雇うかもしれません。 連結損益計算書では、2つの取引が相互に事実上相殺されるため、子会社への支払いを費用として記録することも、子会社による受領を収益として記録することもありません。

同様に、子会社から親会社に支払われた配当金も親会社の財務諸表上では収益として認識されますが、連結財務諸表上では配当金を省略しなければなりません。 これは、グループへの純影響がゼロであるためです。一方の企業が稼得した収益は、他方の企業が負担した費用で相殺されます。 このようにグループ内の活動を排除することは、収入を膨らませる可能性を回避します。

連結仕訳入力:貸借対照表

連結貸借対照表は、親会社の貸借対照表にあるすべての子会社の資産および負債を報告しています。 したがって、その範囲は、1つの法人に対して独自に作成された貸借対照表よりもはるかに広くなります。 重要な要素には、子会社と親会社の両方の資産、負債、持分および少数株主持分が含まれますが、損益計算書と同様に、親会社と子会社からの、または親会社からの未払額を除外する必要があります。

会計の持分法とは何ですか?

ある会社が他の会社を支配しているが支配持分を持っていない場合(例えば、議決権の20%を所有している場合)、持分法を使用して会社の所有権を計算できます。 この方法では、連結財務諸表およびグループ内活動の消去は必要ありません。

代わりに、会社は投資先の株式への初期投資を原価で報告します。 これは「インベストメント・イン・アソシエイツ」と呼ばれる長期資産として記録されています。 投資先企業によって宣言された利益が会社の持ち株に比例した量で投資を増やすという「株式の回収」があります。 あなたが受け取る配当金はこの口座から差し引かれます。

たとえば、ある事業の30パーセントの持分を50万ドルで購入したとします。 従業員は、 10万ドルの純利益と5万ドルの配当金の分配を報告しますが、そのうち30パーセントまたは15, 000ドルを受け取ります。 貸借対照表への投資は、配当金の支払いにより15, 000ドル減少しますが、投資先の報告された純利益の30%のシェアに対して30, 00 0 ドル増加します。 アカウントの期末残高は515, 000ドルです。

人気の投稿

多くの企業はお金を借りて資金を調達しています。 貸し手は、指定された利率と支払条件とともに約束手形を発行します。 発生主義会計を使用する場合は、発生したがまだ支払っていない利子の金額を期間の終わりにエントリを調整して追跡します。 債務 あなたの借金契約 - 約束手形または債券契約 - は元本金額、利率、満期日および利子支払いの頻度を指定します。 期間内の未払利息の額は、元本金額に金利×時間係数を掛けたもので、見越期間内の年の割合です。 時間係数は、ローンが使用する日数の慣例によって異なります。 考慮すべきもう1つの要素は、関心が単純か複合かということです。 デイカウントコンベンション 時間係数は、隣接する利息支払日の間に発生する利息額を計算します。 日数計算の規則は、月の日数を年の日数で割ったものです。 たとえば、30/360の規則では、月の日数を30に、年の日数を360に設定します。この規則の下での見越期間の時間係数は、月数の30倍に日数の差を掛けた値です。貸し手は、さまざまな日数計算規則から選択できます。 配合 単純金利ローンには複利計算がありません。つまり、指定した期間の未払利息を元本に追加して、次の期間の金利を計算することはできません。 たとえば、毎日の複利計算では、今日の利益を計算するために、昨日の未収利息を今日の元金に追加する必要があります。 関心化合物がより急速になれば

続きを読みます

あなたが事業を始めるとき、あなたが構造を設定するために正式に書類を提出しないならば、あなたは自動的に単独の所有者またはパートナーシップのどちらかを所有します。 これらの単純な構造は、あなたのビジネスが問題に遭遇した場合にあなたの個人資産を保護するものではありません。 あなたは正式な事業構造を選択し、あなたの州の事業所に書類を提出することによって、責任の保護を受けることができます。 あなたが選択した構造は、責任への影響だけでなく、税への影響もあります。 有限責任会社 いくつかのフォームに記入し、州の事業所で小額の支払いをすることで、有限責任会社を簡単に設立できます。 その名の通り、この種の会社は会社の損失や不正行為に対するあなたの責任を制限します。 たとえば、誰かがあなたの有限責任会社を訴えた場合、彼はあなたの個人資産を追い払うことはできません。 会社は税金を払うのではなく、代わりにあなたと有限責任会社の他のメンバーにすべての収入を渡します。 会社が何も払わない間、メンバーは所得に対して個人所得税を払います。 株式会社 あなたがベンチャーキャピタルを求めることまたは公になることを期待するならば、あなたは会社を形成する必要があります。 さらに、企業は創業者の寿命を超えて存続することができるため、大企業はあなたとの合弁事業に積極的に参入することになります。 これにより、成功した製品を無期限

続きを読みます

技術的コミュニケーションの進歩は、個人レベルで同僚と連絡をとり、バリアを提示する能力を妨げます。なぜなら、彼らはボディーランゲージ、話すリズムおよびトーンなどの必要な情報の多くを取り除くからです。 効果的な職場でのコミュニケーションは、礼儀、丁寧なリスニング、積極的な参加、状況に応じたボディランゲージへの鋭い意識を通して開発される対人関係、職業的関係に基づいています。 職場のコミュニケーション障害の特定 最も一般的な職場のコミュニケーションの障壁は、注意力のないリスニング、他人の妨害、不適切な反応、結論への飛躍、身体言語の同調性の認識の失敗、および性差です。 最初の4つの障壁は自明で、聞き取りではなく、状況や情報に不釣り合いに行動し、すべての情報を得る前に判断を下すことです。 ほとんどの人は、これらが職場での否定的な行動であることを認識しています。 しかし、最後の2つはもっと微妙です。 職場でのコミュニケーションをより効果的にするためには、自分がどのように自己紹介しているのかを意識する必要があります。 例えば、ボディーランゲージの同期性は、あなたの行動があなたの言葉や調子と一致することを意味します。 さらに、女性と男性のコミュニケーションが異なることを認識し、受け入れます。 女性は、自分が言っていることを証明し、コミュニケーションをとるときに男性よりも多くの単語を使用するように、より

続きを読みます

フラワーショップを運営する中小企業のオーナーは、ディスプレイが店内に入ったときに最初に気付くものであるため、ディスプレイと装飾のオプションを考慮する必要があります。 さらに、効果的なフロントウィンドウディスプレイは、路上で見込み客の注意を引くため、マーケティング手法として役立ちます。 適切なディスプレイレイアウトは、フラワーショップの運営とオーナーのプロ意識についてもかなり明らかにします。 一輪の花と花束 あなたが小さなスペースの外で活動している中小企業の所有者であるならば、あなたは販売中のすべての花と花束を披露するために花瓶があるテーブルのためのスペースを持っていないかもしれません。 1つの表示方法は、壁に取り付けられたプラスチック製の花瓶を使用して、外側に45度の角度でそれらを吊るすことです。 花瓶はそれが保持する配置によって隠されている間、このように花が表示されます。 これは、特にフラワーショップがシングルフラワーを使用したミックスアンドマッチのブーケオプションを提供している場合に、シングルフラワーとブーケの両方に便利な表示方法です。 象徴的な意味 花の種類ごとに象徴的な意味を使って花や花束を表示することもできます。 たとえば、忘れな草の花瓶に、花の友情と忠実さの意味を説明する記号を付けて表示できます。 このアイデアは花束にも有効です。 あなたは、愛、友情、強さまたはあなたが伝

続きを読みます

Windows VistaのBusinessエディションには、ビジネス用途向けの機能が多数含まれていますが、一部のユーザーはそれが提供できる以上の機能を望んでいる可能性があります。 Vista Businessを他のエディションのWindows VistaまたはWindows 7などの新しいオペレーティングシステムにアップグレードするのは比較的簡単なことです。 Vista Ultimate、Windows 7 Professional、またはWindows 7 Ultimateへのアップグレードは、インストールされている新しいオペレーティングシステムのアップグレードバージョンを使用して約1時間で実行できます。 別のバージョンのVistaへのアップグレード 1。 コンピュータを起動し、管理者権限を持つアカウントを使用してWindows Vista Businessにサインインします。 2。 Windows Vista UltimateアップグレードDVDをコンピュータのDVDドライブに挿入します。 ドライブがディスクをスキャンし、セットアッププログラムを起動するのを待ちます。 操作を選択するように求められたら、オートランメニューから "Setup.exe"を起動するオプションを選択します。 3。 実行するインストールの種類を選択するように求められたら、[アップグレー

続きを読みます