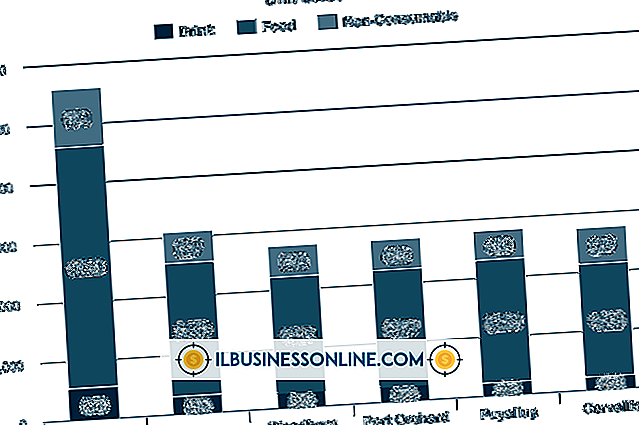

売上総利益と利益率の比較

事業主は財務データを使用して日々の意思決定を評価し、業績を利害関係者に伝達し、自社の業績を直接競合他社および競合する業界の他の事業の業績と比較します。 事業主は、売上総利益と売上総利益率を含む財務諸表と財務比率に基づいて製品コストと収益性を評価し、会社がその期待される業績と財務目標を確実に満たすように決定を下します。

利益

利益は配当につながり、多くの場合は時価の上昇につながり、それがキャピタルゲインにつながるため、株主は単に収入ではなく利益に関心があります。 一方、債権者は、事業の収益を事業債務をカバーするために使用される資金の供給源と見なしています。 次に、事業主は利益を事業の成功の尺度として捉えます。

損益計算書

損益計算書には収益が含まれます。 その収入を生み出すために発生した原材料、賃金、物資などのコスト。 また、管理スタッフの給与など、会社の製品重視の業務を支援する費用。 その結果、損益計算書は、製品、またはサービスが、月、四半期、または年にわたって会社の損益に貢献した程度についての洞察を提供します。

売上原価

原材料のコスト、製品を組み立てるための労力、および直接および配賦された間接費は、売上原価の構成要素です。 これらの原価は、製品の製造時に発生する生産固有の原価であり、その後収益を生み出すために販売されます。

粗利益

売上総利益は、収益と売上原価の差であり、製品の売上によって得られます。 総利益は、研究開発などの営業経費を賄うのに十分でなければならず、純利益を生み出します。 結果として、売上総利益は、競合他社と比較したときの、企業の業績とその相対的な業績の重要な指標です。 ある会計期間から次の会計期間にかけて売上総利益が増加していることは、企業が営業コストを管理する能力を高めていること、または販売する製品の価格を上げることができていることを示しています。会社の自己資本利益率。

粗利益率

売上総利益率とは、売上原価を差し引いた後に残る会社の売上収益の割合を指します。 売上総利益率は、売上から売上原価を差し引き、その数値を売上で割ることによって計算されます。 営業費用が減少するにつれて増加する比率は、事業運営の効率性を推測します。

人気の投稿

非営利団体だけでなく企業も、経費を追跡するためにコストセンターを使用しています。 原価センタは、組織に利益をもたらす特定の一連の活動を担当する、より大きなシステム内の単位です。 このようなコストセンターを運営するための経費を正確に把握することで、組織は総コストを管理し、リソースをより戦略的に割り当て、製品または部門ごとに収益性を計算することができます。 定義 原価センタは、いかなる収入も取り込まないが、重要な機能を果たすためにお金を費やす必要がある組織内のユニットまたは部門です。 つまり、原価センタは原価を増加させるだけです。 消費財メーカーの1-800の無料ヘルプラインは、コストセンターの典型的な例です。 そのような部門はスタッフに費用をかけて運営しますが、ビジネスの収益に直接追加するわけではありません。 すべての原価センタは重要な役割を果たします。 ヘルプラインは消費者の満足度を高め、それによって間接的に売上を伸ばします。 しかし、そのような追加収益を定量化することはほぼ不可能ですが、コストは明らかです。 機能別コスト 原価センタの最も重要な機能は、特定の機能に関連する支出の追跡です。 たとえば、コールセンターを個別の単位として扱うことで、1〜800のサポートサービスに年間支出額がどれだけあるかを測定できます。 このようなコストセンターを作成しないと、このサービスを提供するコスト

続きを読みます

あなたが公正な市場でもフリーマーケットでも店を構えようと、あなたはあなたのブースを最適な場所にすることができます。 老いも若きも子供たちに適した「試してみる」製品を提供してください、そして、あなたはフードブース市場であなた自身のニッチを作り始めることができます。 あなたの製品をビジネスに精通した決断と結びつけ、イベントを根拠にあなたに最高の不動産を与えるであろう人気のあるイベントを選びなさい、そしてあなたは成功するに違いない。 1。 公衆に新製品を提供する。 製品はあなた自身の料理の発明かもしれません、あるいはそれは典型的にはレストランでしか見つけることができない製品かもしれません。 一般的な公正な食品から離れて、顧客に新しい御馳走を提供する。 2。 人目を引くブースを作りましょう。 カスタムデザインのテントディスプレイを購入するか、新しいフードコート、大きな看板、そして一連のライトで古いフードトレーラーを更新することで、そうすることができます。 3。 参加したいイベントの種類を決めます。 あなたが考慮することができるイベントは、州の見本市、カーニバル、音楽祭、特別なイベントやフリーマーケットです。 あなたはあなたの製品が他の食品販売業者とどのように競合するかを決定するために前年のイベントに参加することさえできます。 4。 彼らはあなたに利益を上げるためにあなたに長い期間を与えるので

続きを読みます

新しい顧客を獲得して売り上げを伸ばし、信頼できるブランドを創り出すことで、フローリング事業を拡大しましょう。 オンライン、ダイレクトメール、電話など、潜在的な顧客と連絡を取るための非常に多くの方法があれば、必要なだけ早くフローリング事業を拡大できます。 建設業界やデザイン業界の人々とのネットワークを構築することで、複数の仕事につながることができ、住居用および法人顧客の両方に高品質の床材を提供するというあなたの評判を高めることができます。 1。 あなたのフロアーリングビジネスのためのロゴそしてスローガンを作成しなさい。 シンプルなロゴデザインとスローガン、例えば「あなたの家のあらゆる部屋に質の高いフローリング」は、潜在的な顧客を魅了し、人々が認めるブランドを創造します。 名刺、ウェブサイト、販促資料、会社の乗り物、看板、会社のシャツにあなたのビジネスのロゴとスローガンを使ってください。 2。 ビジネスの連絡先情報、フローリングサービスの説明とインストール手順、フローリングの種類、顧客の声、そして最近の仕事の前後の写真を含むWebサイトを構築します。 Webアドレスを名刺、販促資料、および会社の媒体に印刷します。 Webアドレスをオンラインおよびオフラインのビジネスディレクトリに追加します。 3。 フローリング、契約、住居用および商業用建築協会、さらには地元の商工会議所に参加して、顧客と

続きを読みます

起業家精神は創造的で前向きな考え方です。 ビジネスはお金で動いていますが、起業家はしばしば彼らの収益よりもはるかに多くに焦点を当てています。 彼らはその道を先導し、実践的、財政的、社会的問題に対する革新的な解決策を見出すことによって社会に貢献します。 革新 起業家は、革新的な方法で問題を解決する製品やサービスを生み出すためにビジネスを利用します。 企業は生き残るために利益を稼ぐ必要があるので、起業家は非実用的であるという贅沢を持っていません。 彼らの製品とサービスは機能的でなければならず、そしてそれらは費用対効果が高くそして製品を生産することを実行可能にするために十分な人々に訴えるように設計されなければならない。 最初のコンピュータは政府や大学の環境で作られたものですが、そのアイデアを幅広い魅力と実用性を持つ形に適応させるには起業家が必要でした。 同様に、政府は、個人や企業が閾値レベルの持続可能性に達することを強いる環境基準を要求するかもしれません。 しかし、起業家が本当に魅力的な製品を紹介し、現実世界の環境ソリューションを提供するとき、彼らのアイデアはかなり多くの魅力を得ます。 ローカルフォーカス 起業家がビジネスを成功させると、彼らは広範な繁栄に貢献する仕事を生み出します。 遠く離れた都市に集中している本社に利益を転用することが多い大企業とは異なり、中小企業は地元のドルを自宅に近

続きを読みます

あなたの会社の営業予算は、与えられた期間、典型的には1年間の予想収益と営業コストの概要を示しています。 年次予算作成プロセスでは、予想される収入と支出を比較して、追加のローンが必要かどうかを確認したり、収入を新しいプロジェクトや所有者の利益分配に投資したりできます。 獲得収入 予想収益合計額は通常、前年度の収益と傾向の比較に基づいています。 たとえば、事業が毎年約10%成長している場合、来年の収益は10%増えると予測します。 総収益予測に加えて、通常は収益の源泉を細分化するので、年度の経過とともに実際の結果をもとに予測を監視できます。 この比較により、収益が当初の予想を上回るかまたは下回る場合は、修正または財務上の調整を行うことができます。

続きを読みます