賃貸住宅のキャピタルゲインを計算する方法

賃貸不動産の損益を決定することはあなたの住居よりも複雑です。 長年にわたって行われた特定の支出は基礎を増加させますが、控除とクレジットは基礎を減少させます。 正確な計算の鍵は、それが売却されるまで、あなたの所有物のために慎重な領収書と税の記録を保管することです。 レンタルのキャピタルゲインは完全に課税対象です。 住宅を一定期間メインの住居として使用していない限り、住宅用不動産のキャピタルゲインについてのような除外はありません。

1。

プロパティの基礎から始めてください。 これが元の購入価格です。 あなたが支払った改善の費用を足して調整後の基準を計算します。 これには、物件の価値を高めるための支出、たとえば、新しい屋根のコスト、追加のコスト、新しい造園のコスト、断熱材、電気製品などが含まれます。 あなたはそのようなすべての支払いの領収書を持っているべきです。 そうでない場合は、過年度の納税申告書を調べて金額を決定してください。

2。

元の売り手がカバーしていなかったタイトル転送、ドキュメンテーション、および固定資産税を含む、あなたが支払ったすべてのクロージングコストと弁護士費用を加えてください。 資金調達または評価の費用を含めないでください。

3。

資産と改善のために過年度に請求された減価償却費を差し引きます。 減価償却累計額を含む、納税申告書の減価償却記録があるはずです。 内国歳入庁は家主が賃貸収入に対して減価償却費を償却することを可能にします、しかし、あなたが財産を売るとき、請求書は期限が到来します。

4。

財産について受けた税額控除、省エネルギー補助金、または除外を差し引く。 また、保険から受領した死傷者数、損失額の控除額、または払い戻し額を差し引きます。

5。

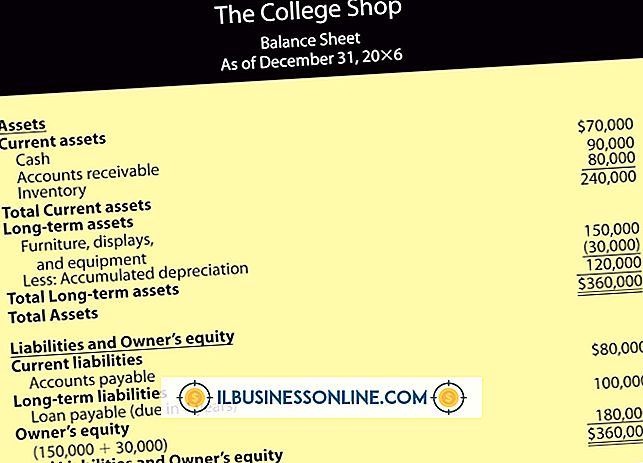

結果として生じる調整後の基準を不動産の販売価格から引きます。 不動産を50万ドルで売却し、調整後の基準が35万ドルの場合、キャピタルゲインは15万ドルです。

6。

あなたがその不動産を売却した年に、Form 1040のSchedule Dに賃貸不動産の売却を報告してください。 また、いつでもプロパティで減価償却を請求した場合は、Form 4797(事業用不動産の販売)も提出してください。

必要なもの

- 購入契約

- 前年度の確定申告

- 販売契約

ヒント

- あなたがそれを所有している過去60ヶ月のうち24の間あなたの主たる住居としてその土地を占有し、過去2年以内に他の不動産を売却していない場合。

- 施設の光熱費、修理費、メンテナンス費、またはその他の維持費は、調整後の基準またはキャピタルゲインの計算には影響しません。

警告

- 1年未満で保有されている不動産は、所得税率に等しいより高い税率で課税されます。 1年間に保有される不動産は長期キャピタルゲインを生み出し、それはより低い税率で課税されます。 。

- 不動産の売却時に経常利益として計上しなければならない減価償却について、より高いキャピタルゲインレートを支払う必要があるかもしれません。 この金額は、様式4797を使用して決定されます。

人気の投稿

適切なエグゼクティブアシスタントは、忙しいプロにとって非常に貴重な資産です。 この役職にいる人は通常、スケジュールを管理し、電話で直接ゲートキーパーとして機能し、理事会やボランティアグループの管理に役立ちます。 また、エグゼクティブアシスタントは会議に数分かかり、企業の連絡文書やプレゼンテーションを監督し、事務職務を担当します。 この仕事にふさわしい人を見つけることは不可欠な仕事です。 面接中に適切な質問をすることは、役員と彼の潜在的な助手が適しているかどうかを判断するのに役立ちます。 性格の特徴付け 彼女が自分の性格をどのように特徴付けるのか、求職者に尋ねます。 彼女は外に出て責任を引き受けて状況を引き受けることができるのでしょうか、それとも彼女は内気で控えめなのでしょうか。 この質問は、候補者があらゆる状況の最上位にいるゴーゲッターなのか、特定の指示に従うことを得意とする静かで効果的な個人なのかを理解するのに役立ちます。 コミュニケーションスキル エグゼクティブアシスタントは、上司に代わって他の人々を管理する必要があります。 これは、怒っている従業員をひっくり返したり、怒っている顧客に対処したり、ベンダーから苦情を申し立てたりすることを意味します。 仕事の見込み客に、困難な人々の対処方法を尋ねます。 彼らは自分自身を怒らせるのでしょうか、それとも状況を静かに拡散させる能力を持って

続きを読みます

MSN Hotmailは、Windows Live Hotmailとも呼ばれ、スパム対策、ウイルススキャナ、HTMLエディタ、およびメッセージの並べ替え用のカスタムフィルタを備えたWebベースの電子メールクライアントです。 Hotmailアカウントにログインしようとすると、MSNによって受信トレイにアクセスできなくなる可能性があります。 これが発生すると、「無効なパスワード」メッセージを表示することがある、または既に入力したにもかかわらず、MSNが繰り返しパスワードを入力するよう求めます。 ほとんどの場合、この問題は簡単に修正できます。 ブラウザ設定とクッキー お使いのブラウザの設定により、一部のWebサイトが誤ってロードされたり、MSN Hotmailアカウントなどの安全なページへのアクセスが妨げられたりする可能性があります。 あなたのブラウザのクッキーをクリアすることは役に立つかもしれません。 たとえば、Firefoxでは、[ツール]と[最近の履歴を消去]をクリックしてCookieを消去します。 Internet Explorerで、[安全]と[閲覧の履歴の削除]をクリックします。 NoScriptなどのスクリプトをブロックするブラウザプラグインを使用する場合は、MSN Hotmail Webサイトで無効になっていることを確認してください。 ブラウザのセキュリティ設定を調べて、高

続きを読みます

在庫が企業間で変化することがあります。 年度末に完了する連結貸借対照表は、企業が行ったさまざまな会社間在庫取引の完全なスナップショットを企業に提供します。 場合によっては、在庫が1年から次の年に持ち越される可能性があり、同様に考慮する必要があります。 エントリを削除する 在庫の会社間振替が発生するたびに、取引を記録している人は、連結貸借対照表を作成するための消去エントリを提供する必要があります。 これは、ある会社が別の会社を取得して在庫を統合しようとし、その在庫の一部を親会社から新しい会社に、またはその逆に移動しようとしたときに発生します。 エントリーを削除することで、実地棚卸や財務情報でもこれを行うことができます。 除外項目は、明細が貸借対照表に記録される方法を説明および変更するために使用される会計慣行にすぎません。 さまざまな種類のトランザクションに対してさまざまな種類のエントリが存在します。 持ち越す 特定の会計期間が終了するまでに、既存の在庫または財務情報のすべてを消去できるわけではありません。 多くの場合、在庫は会計期間ごとに繰り越されます。 場合によっては、これは数期間続き、翌年に持ち越される可能性があります。 この繰越金額は、棚卸資産は基本的に他社から取得しているため、前年度利益剰余金として計上しています。 在庫が販売されるまで、その情報は帳簿に残ります。 損益計算書の

続きを読みます

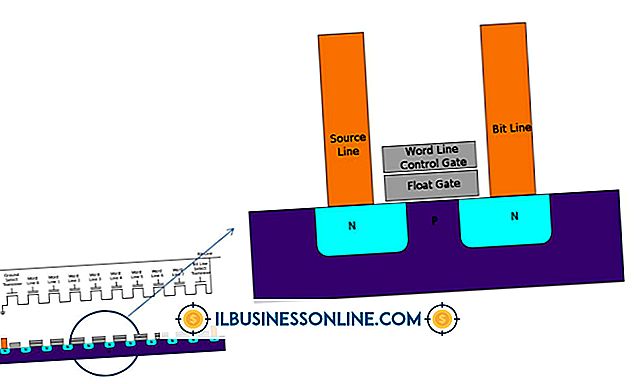

フラッシュドライブはハードドライブのような記憶装置ですが、大きな違いが1つあります。 それらは、毎分数千回回転するプラッタ上の微視的に薄い空気層によって吊り下げられたヘッドを使用してデータを読み書きしません。 代わりに、彼らは小さくて軽くて可動部分がないフラッシュメモリチップを使います。 歴史 フラッシュメモリは、1984年に日本の電子機器メーカー東芝の科学者によって最初に発明されました。 名前はフラッシュセルを消去するために使用された手順から来ました - それはカメラフラッシュのようでした。 発明者の増岡不二雄博士は、Intelがそれを見たのと同じ年に、電気電子学会の会議に彼の発明を発表しました。 彼らはその技術をライセンスし、1988年に最初の商業的に入手可能なチップを生産しました、そしてフラッシュメモリはそれ以来ずっと使用で成長し続けています。 RAMのしくみ フラッシュメモリの機能を理解するには、通常のRAMの機能を理解する必要があります。 RAMの1ビットには、オンになるゲートを持つトランジスタが含まれています。 ゲートがオンのとき、電力はトランジスタを通って流れることができ、そしてそれは事実上1を蓄積する。 ただし、チップの電源を切ると、ゲートは閉じます。 あなたがチップを再びオンにするとき、ゲートはそれが最初に開かれたか閉じられたかどうか覚えていません。 これが、コンピ

続きを読みます

経営陣はあらゆる事業に欠かせないものです。 このチームは、ビジネスの目標と目的を分析および特定し、従業員が成功を達成するために必要な戦略を実行して実施します。 事業計画では、経営陣は事業の所有者、取締役会および管理者を含みます。 事業計画のスタイルによっては、これらのチームメンバーの詳細が計画のさまざまなセクションに表示される場合があります。 あなたのビジネスの法的構造を提供し、各ビジネスの所有者を紹介してください。 事業に関連する所有者の経験、教育、およびその他のスキルに関する詳細を提供します。 各所有者の所有割合を含め、各所有者が会社にどのように関わっているかを説明します。 あなたの会社の取締役会の各メンバーがいる場合はそれを紹介します。 各所有者の名前と連絡先情報、および各メンバーの経歴、経験、資格情報の詳細な説明を記入してください。 各会員の会社への貢献について詳しく説明し、各会員が会社の将来にどのように貢献するかを説明します。 会社の各部門を識別し、各部門を担当する管理職を含めます。 各マネージャの主な機能と責任の詳細な説明、各マネージャの権限の説明、各マネージャの直属マネージャ、または担当者のリストを記入します。 明確にするために組織図を作成します。 教育要件、職業経験、語学力など、各マネージャが必要とするスキルと経験について解説します。 各マネージャに適用される給与の規

続きを読みます