在庫変動費とは

在庫費用は、在庫を扱うときの主な関心事です。 企業は効率的な在庫コスト管理を望むだけでなく、在庫コストに関する適切な財務報告も必要です。 在庫管理では変動在庫原価のみに焦点を当てているかもしれませんが、財務報告には変動原価と固定在庫原価の両方を含める必要があります。 したがって、さまざまな目的に使用される在庫原価計算システムに応じて、企業は在庫コストを決定する際にさまざまなコスト要因を考慮に入れることがあります。

在庫コスト

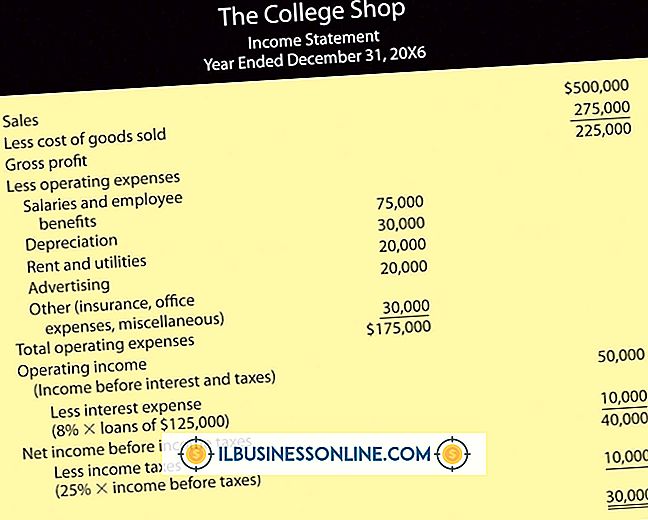

他の資産を記録するのと同様に、企業はその原価に基づいて在庫を計上します。 一般に、在庫費用は、在庫を事業所に持ち込むための直接の購入関連費用と、保有している間に在庫を適切な状態に維持するための間接的な維持関連費用の両方で構成されます。 企業は、購入請求書や貨物の領収書などの関連する財務記録に基づいて直接在庫コストの数または値を簡単に取得できますが、取り扱いおよび保守コストを間接簿価として在庫に割り当てることが難しい場合があります。

変動原価計算

変動原価計算は、2つの在庫原価計算システムのうちの1つです。もう1つは、総吸収原価計算です。 変動原価計算は、棚卸資産原価の決定に直接原価のみが含まれるため、直接原価計算と呼ばれることがよくあります。 直接費とは、購買費や運賃など、在庫量によって直接変わる費用で、実際には在庫の変動費です。 その他の変動費には、特定の在庫損失から保護するために支払われた保険料が含まれます。 カバーされる在庫が多いほど、支払われる保険料は高くなります。 変動費計算では、間接費、固定費は在庫原価として計上されません。

在庫管理

変動在庫原価のみを使用することで、企業は原価管理と予算の準備により在庫をより適切に管理できます。 間接的に在庫に関連する費用、すなわち保管および取扱費用ならびにその他の在庫関連の諸経費は、在庫量によって変化することはなく、固定費と見なされます。 在庫コストに固定費を含めることは、事業のための在庫の継続的な流れを反映するものではありません。 在庫レベルの大幅な変更がない限り、保管スペースまたは荷役機器は変わりません。在庫サポートの拡大または潜在的な小型化のいずれかが必要となり、その場合にのみ在庫総コストが影響を受けます。

財務報告

ただし、棚卸資産原価の財務報告では、変動費と固定費の両方を含める必要があります。 在庫管理の目的で使用される在庫原価は、内部原価管理に役立つ変動費のみに関連していますが、財務諸表作成の目的で財務報告に表示される在庫原価は、外部原価報告にとって重要な固定費にも関係します。 変動費のみを含めて、企業は在庫への真の投資を控えめにしており、在庫費用が管理下にあり安価であるという認識の下に在庫を長期にわたって過剰在庫にする可能性があります。 そのため、追加の間接投資が必要となり、総在庫コストが増加する可能性があります。

人気の投稿

各企業のリーダーは、中小企業の事業に関して特定の期待を寄せています。 多くのリーダーを夜中に目覚めさせ続ける問題の1つは、会社の生産作業員の効率をどのように高めるかです。 効率的な労働者は、非効率的な労働者よりも、無駄が少なく、特定の期間に特定の数の品目を生産するために必要なリソースも少なくて済みます。 その結果、効率的な労働者の生産は、効率的でない労働者の生産よりも費用がかからず、収益性が高くなります。これは、会社の自己資本と資産に対する高い収益率につながります。 道具と機材 中小企業の労働者は、自分たちの仕事を遂行するための適切な道具、機器、機械、および作業スペースにアクセスできれば最も効率的です。 従業員に適切な資源を提供する会社は、労働者が最短時間で高品質の商品を生産することを可能にします。 効率的なプロセスと低いエラー率は製造コストを最小にします。 事業主は、最適な労働条件を提供するために、各労働者の職務明細書に必要な労働条件、工具および機器を指定することができます。 トレーニング 生産ラインは、経営陣が技術の進歩に追いつくために変更や改善を行う場合に最も効率的です。 その結果、生産作業員は、自分たちの仕事を遂行するために必要な新しい機械設備の操作について訓練を受けなければなりません。 従業員がスキルを伸ばすにつれて、彼の態度と仕事の質は通常向上し、それによって彼の効率と生

続きを読みます

バックアップとは、ファイルをある場所から別の場所、通常はある物理ドライブから別の場所に手動または自動でコピーすることです。ただし、オンラインの場所にコピーすることもできます。 同期とは、必要に応じてファイルを手動または自動でコピーまたは削除して、2つの場所に同じファイルのセットがあることを確認することです。 同期は速くなりますがリスクがあります。 例 バックアップと同期の違いの実際的な例として、バックアップにPCと外付けハードドライブを使用することを想像してください。 月曜日には、PC上に "A"という名前のファイルを作成します。 火曜日には、PC上に "B"という名前のファイルを作成します。 水曜日には、PC上のファイル「A」を削除します。 その後、毎日バックアップするか、毎日同期します。 毎日のバックアップ 毎日バックアップする場合は、月曜日の終わりにファイル「A」を外付けドライブにコピーします。 PCと外付けドライブの両方にファイル "A"があります。 火曜日の終わりに、ファイル "A"が変更されていなくても、ファイル "A"とファイル "B"の両方を外部ドライブにコピーします。 PCと外付けドライブの両方に、ファイル "A"と "

続きを読みます

レストランのビジネスプランは、折衷的なハンバーガージョイントから宴会場のあるホテル施設まで、非常に多様です。 しかし、すべてのレストランのビジネスプランには、フォーカスとメニューを選択し、これらの中核製品をターゲットグループの顧客に売り込む必要性が共通しています。 さらに、すべてのレストランにはキッチン生産スペースと、食事を楽しめる食事スペースが必要です。 ファストフードレストラン ファーストフード店のビジネスモデルは、安価な食品を素早く提供することに基づいています。 その成功は、円滑で迅速な生産のための磨かれたシステムにかかっています。 注文の履行を容易にし、顧客があまりにも多くの質問をすることなく選択できるようにするために、そのメニューは合理化されて単純であるべきです。 ファーストフードのレストランは規模の経済を対象としているため、開始するのに費用がかかる場合がありますが、堅実な財務予測により、資金調達が容易になります。 ファーストフードのレストランは、近くの企業の従業員など、そこで便利に食事を食べられる潜在的な顧客にマーケティングの取り組みを向けるべきです。 ファミリーレストラン ファミリーレストランでは、主に子供のいるご家族を対象とした、快適な食事を提供しています。 ファミリーレストランのメニューの項目は、手頃な価格でおなじみのものでなければならず、子供向けの商品やそれに応じ

続きを読みます

下付き文字または下付き文字は、数学式または化学式を書くときに重要です。これらの文字がなければ、式は判読できないからです。 Excelは数学や化学の方程式を書いて使うように設計されているので、サブ文字をタイプするのは比較的簡単です。 あなたがしなければならないのはセルフォーマットを編集することだけです、そしてあなたは1つのセルに複数のサブレターを入力することさえできます。 さらに、通常の文字をいつでも下付き文字に変更できます。 1。 コンピュータでMicrosoft Excelを起動します。 2。 セルをクリックしてテキストを入力するか、すでにテキストが含まれているセルを選択します。 3。 文字を選択して右クリックし、表示されたメニューから[セルの書式設定]を選択します。 4。 [セルの書式設定]ウィンドウの[効果]セクションの[下付き文字]オプションの前にチェックマークを付けます。 5。 「OK」をクリックして文字の種類を下付き文字に変更します。 先端 空のセルを右クリックして[セルの書式設定]を選択し、[添え字]オプションを選択して[OK]をクリックしてセル全体にスタイルを適用します。 このセルに入力したものすべてにsubscriptプロパティがあります。

続きを読みます

PCを工場出荷時の設定にリセットすると、PCのハードドライブまたはWindowsオペレーティングシステムで発生している可能性がある問題を解決するのに便利です。 また、新しいユーザーに渡したり販売したりする前にPCをリセットするのも賢明です。 リセットプロセスでは、システムにインストールされているアプリケーションとファイルが削除され、その後Windowsとお使いのPCの製造元によって最初にインストールされたトライアルプログラムやユーティリティを含むすべてのアプリケーションが再インストールされます。 先端 オフィスのPCを工場出荷時の設定にリセットすると、システムにインストールされているアプリケーションやファイル、および他社製のデバイスドライバや個人設定が削除されます。 ファイルをバックアップする リセットプロセスではコンピュータのハードドライブからすべての個人用ドキュメントが消去されるため、 最初にファイル を バックアップする 必要があり ます 。 コントロールパネルまたはEaseUS Todo Backup Free、Paragon Backup&Recovery、Google Backup and Syncなどのサードパーティ製アプリを介して、組み込みのWindowsバックアップユーティリティを使用します。 お使いのPCに深刻なマルウェア感染があると、バックアップによって感染が広

続きを読みます