破産が納税義務に及ぼす影響

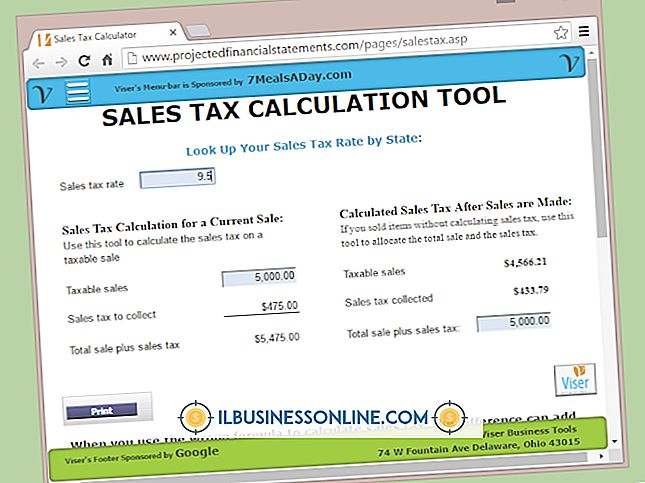

あなたの中小企業は、税金先取特権証明書に余分な現金を投資することによって利益を増やすことができます。 また、主な機能が納税先証明書の購入である小規模企業を作成することもできます。 不動産の所有者が税金を所有している場合、その不動産の納税先は課税機関を保護します。 これらの機関は、期限超過税を徴収することができるように、納税先証明書を販売しています。 これらの証明書はあなたに逆税の債権者をします。 不動産が売れば、あなたは最初に支払いを受けます。 ただし、所有者が破産を宣言した場合、先取特権は異なる扱いを受ける可能性があります。

破産のない税先証明書

中小企業は、郡または州政府から納税先証明書を購入できます。 彼らが必要とする税金を集めることができるように、これらの課税機関はあなたに証明書を売却します。 あなたがその証明書を買うならば、あなたは財産所有者の未払いの税金を払います、そしてその所有者はあなたにその金額に利息を加えたものをあなたに負っています。 不動産の所有者が税先取特権を返済した時点で、あなたは利子を受け取ることになります。 あなたは支払いを受けるための優先ステータスを保持します。 他の債権者が彼らのお金を受け取る前にあなたの納税先証明書が支払われなければなりません。

破産した納税先証明書

不動産所有者が破産を宣言した場合、固定資産税先取特権証明書の中小企業保有者および抵当保有者は、誰が優先権を得るのかを決定するために破産裁判所に頼らなければなりません。 裁判所はまた、内国歳入庁が課した所得税先取特権のようなその他の先取特権も考慮しなければならない。 多くの州では、誰が先に先取権を申請したかに応じて、誰が支払いを受けるかの優先順位を設定しています。 州または郡の税務当局がIRSの前に資産に先取特権を設定した場合、先取特権が最優先される可能性がありますが、抵当権者は資産を担保として受け入れるのが最優先であるため、最優先であると主張します。

破産の種類と納税者証明書

第7章破産の場合には、住宅ローンの所有者は、財産を押収し、中小企業の所有者の納税先証明書を完済します。 IRSがその財産に対して所得税の先取特権を持っている場合、あなたは法廷であなたの優先順位を守る必要があるかもしれません。 あなたは、あなたが原則と利益を勝ち取り全額支払うことを保証するものではありません。 第13章破産の場合、財産所有者はあなたに支払われるべきお金を含む支払いをします。 それらの支払いはあなたに支払われるべき利子も払います。 しかし、破産裁判所はあなたの納税先の価値を減らす権限を持っているので、全額の支払いは保証されていません。

自分を見捨てる

あなたが納税先証明書を保持している場合、あなたは不動産の差し押さえ手続きを開始することができます。 あなたはバック税の価格で財産を得ることができます。 例えば、家の所有者があなたに5000ドルの家を所有していて、10万ドルの家を持っている場合、あなたが支払いをしなかった場合、あなたはあなたに家を提供することになります。 第7章破産申告は、この差し押さえを止めることはありません。 第13章の破産はあなたの支払いを受け取ることになります。 したがって、あなたに支払われた税を戻している不動産を差し押さえようとすると、破産を余儀なくさせ、それ故あなたの投資に加えて利益の受け取りを促進する可能性があります。

人気の投稿

契約管理には、供給業者、顧客、パートナー、および従業員との間で締結された契約の監督が含まれます。 売上が失われる可能性があり、不適切な契約管理によって規制上のペナルティが発生する可能性があるため、効果的な監視は非常に重要です。 契約を効果的に管理する方法を理解すると、中小企業の購買プロセスを大幅に改善できます。 オリエンテーション 契約管理業務を行っている部門および契約管理プロセスの影響を受ける部門と会議を開く必要があります。 会議では、契約管理の理由が、プログラムが上級管理職によって完全に承認されているという事実と共に説明されるべきです。 可能であれば、上級管理職のメンバーが会議を主導する必要があります。 計画 組織内の影響を受けるすべての部署が、契約を管理するための費用対効果の高いアプローチを提供することに集中することを保証する契約管理システムを実装するための包括的な計画を策定する必要があります。 人事 組織内の1人に契約管理の責任を割り当てます。 これはしばしば購買部長です。 契約管理システムを実行するためのプロジェクト計画は、システムが正しくそして予定通りにそして予算内で実行されることを確かめる責任を割り当てられた誰かによって開発されるべきです。 計画では、達成するタスク、タスクの責任者、目標とする完了日を指定する必要があります。 プロセス 契約管理プロセスを文書化することで

続きを読みます

職場での悪い士気は多くの理由で発生します。 長時間、不満足な職業見込み、低賃金、嫌がらせおよびイデオロギー的対立は、職場に対する従業員の感情に悪影響を及ぼす可能性があります。 さらに、経営の不備、有害な職場環境、失敗した事業計画、不当な期待、限られたリソース、一時解雇および降格、経済的不確実性、ならびに低品質の製品およびサービスなどのビジネス条件はすべて士気を下げる可能性があります。 あなたの部下が貧弱な士気に苦しんでいるのであれば、上司や事業主として、あなたはまず原因を理解しなければなりません。 その後、解決策を作成するか、状況に対する従業員の視点を変更する必要があります。 1。 あなたが事業主でも全責任を負う管理者でもない場合は、上司と面談して士気の低い状況について伝えてください。 問題を調査して解決するための今後の試みで、サポートを依頼してください。 士気の問題を解決することはしばしば重大な変化を必要とします、そしてあなたはあなたがあなたの権威を過度に広げてしまわないようにあなたが最初にあなたの上司と相談する必要があります。 2。 悪い従業員との関係やプロジェクトの締め切りストレスなど、士気の低さの考えられる原因を特定するためにあなたの常識と判断を使用し、あなたの調査の焦点としてそれらのリードを使用してください。 3。 個々の士気を評価し、各従業員が職場全体の悪い士気の雰囲気に

続きを読みます

通貨換算レートを予測する機能は、ビジネスにおいて貴重なスキルです。 このような予測は、財務予測の正確性を高め、企業が自信を持って予算を組むのに役立ちます。 さまざまな予測方法を利用することで、複数の国で事業を展開している企業がより良い結果を得るのに役立ちます。 テクニカル分析 テクニカル分析は、将来の価値を予測するために特定の通貨の価格と数量の履歴に依存するすべての予測方法を含む広い用語です。 アナリストは、例えば、ユーロ/ドルの為替レートの過去のパターンを分析して、価格グラフ内の三角形、ボックス、およびレジスタンスレベルなどの構成を探すことができる。 そのような形成は肯定的または否定的な投資家感情を示すので、それぞれの形成は特定の将来の価格変動をより予測可能にします。 取引量は、価格パターンだけで到達した仮定を確認するか、疑問を投げかけるかのいずれかで、さらに手がかりを得ます。 マクロ経済分析 マクロ経済学者は幅広い経済指標を追跡します。 2つの通貨間の将来の為替レートを決定しようとするとき、エコノミストはまた、両国の経済の基礎を理解しなければなりません。 インフレレベル、経済成長見通し、政治力学および中央銀行の政策は、通貨の動きに影響を与える最も重要な要素です。 概して、国家が繁栄すればするほど、その通貨はより価値あるものになるでしょう。 特にインフレ率の高さと組み合わせると、経

続きを読みます

あなたのビジネスがうまくいっているなら、あなたはあなたが公式に家に電話する州のはるか外側で活動しているかもしれません。 納税期が到来し、2つ、3つ、4つ、またはそれ以上の州で確定申告をしなければならなくなるまで、それは素晴らしいニュースです。 基本的な最初のステップは、あなたが課税するすべての州を特定することです。 ネクサス 他の州で事業を行っても、そこに所得税を支払う義務は自動的にはありません。 あなたが重要な存在感を持っている場合にのみ、あなたは税金を負います - 「ネクサス」。 あなたが他の州に事務所や店を持っているならば、それは通常関連性の証明ですが、あなたの商標を使うために誰かに代金を払うことも資格を得ることができます。 拡大しているのであれば、州外の事業を定期的に見直すことをお勧めします。そうすれば、州が税務調査が遅れた理由を尋ねるまで連絡を無視することはありません。 研究 事業所得税が関係するところでは、すべての所得が同じではありません。 たとえば、あなたがミシガン州に住んでいても、あなたのビジネスがインディアナ州のパートナーシップである場合、あなたはあなたのパートナーシップの所得に対してミシガン州の所得税を払うことはありません。 あなたがS社の所有者であるならば、あなたはその事業所得に対してミシガン州税を払わない。 それが非営利収入を稼ぐなら、ミシガン州はその切望を望

続きを読みます

HTMLは、水平線のようにきれいな縦線の解決策を提供していません。 タグが存在しません。 テキストと画像を明確に区別できるようにビジネスWebページを設定する場合は、CSSを使用して簡単な境界線を作成できます。 枠線は画像全体を囲むことも、片側だけに枠線を表示することもできます。 CSSを使用して画像を浮かせて、折り返したテキストを作成することもできます。 1。 テキスト内に画像を設定して、「style」属性タグを追加してください。 たとえば、画像のHTMLコードは次のようになります。 2。 「style」属性内に境界線を定義します。 たとえば、境界線を画像全体に適用する場合、CSSは次のようになります。 これは簡単なボーダー設定です - 最初の値はボーダーの幅を設定し、2番目はボーダーのタイプを定義し、3番目は色を設定します。 境界線は、実線、点線、破線、または二重にすることができます。 または、溝、尾根、インセット、アウトセットなどの3-D境界を指定することもできます。 真の垂直線を作成するために境界線を片側だけに適用する場合は、 "border"の代わりに "border-left"または "border-right"を使用します。 3。 画像とテキストの間にスペースを入れるためにパディングを追加します。 境界線を画像

続きを読みます