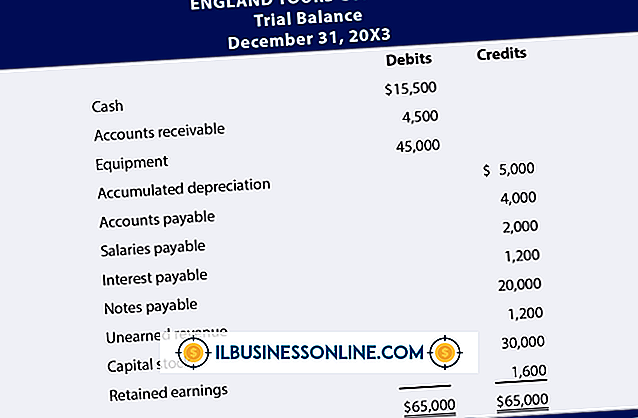

会計の方程式に対する盗難の影響

ビジネス簿記の基本原則は、会計の方程式が常にバランスを保つ必要があるということです。あなたの資産は、常にあなたの負債にあなたの所有者の資本を加えたものと等しくなければなりません。 あなたのビジネスが万引き犯であろうと悪意を持っていない従業員であろうと、盗難の犠牲になると、それは方程式に影響を与えるかもしれませんが、結局、バランスは回復します。

現金と在庫

泥棒は価値のあるものを望んでいるだけで、それは盗難があなたの資産を減らすことを意味します。 窃盗犯が手に入れるための最も簡単な資産は現金と在庫です。 万引き犯が棚から100ドル相当の商品を盗むとしましょう。 これにより、在庫資産が100ドル削減されます。 店員が20ドルの請求書を5回までスワイプすると、会社の現金資産が100ドル減少します。 そのような場合、あなたの資産が100ドル不足することで、会計の方程式がバランスを崩されてしまうので、あなたは盗難さえ発見するかもしれません。 あなたが良いビジネス記録を保持するならば、あなたはより深く掘り下げて不足の原因を突き止めることができます。

盗難経費

あなたが盗難を発見したとき、簿記の影響はおそらくあなたの心の一番上にはないでしょう。 しかし結局あなたの本は和解しなければならないでしょう。 これを行うには、「盗難による損失」などのエントリで経費を報告します。 100ドルの盗難費用は純利益を100ドル減少させ、それが所有者の自己資本を100ドル減少させ、会計の方程式を均衡させます。

資本資産

窃盗犯は資本資産、つまり「有形固定資産」の一部としてあなたの貸借対照表に計上されている項目で恩恵を受けることがあります。 これには、会社の車両や機械の一部が含まれます。 そのような場合、盗難は盗まれたアイテムの帳簿価額 - 報告されたコストから減価償却累計額を差し引いた額だけ資産を減少させます。 方程式のバランスをとるためには、盗まれた資産の帳簿価額に等しい盗難費用を報告する必要があります。

「経費」の項目

ほとんどの企業は、バランスシートに資産として表示されていないあらゆる種類のものを抱えています。 事務用品、掃除用品およびその他の「消耗品」 - あなたのビジネスによって使い尽くされるもの - は資産として貸借対照表に行きません。 代わりに、あなたがそれらを買うとき、それらは単に経費として報告されます。 「費用のかかる」項目が盗まれた場合、その項目の値は最初の式に含まれていないため、計算式に直接の影響はありません。 盗まれた商品の代用品を購入すると、現金資産はあなたが支払った金額分減少します。通常の購入と同じように、同額の経費を報告します。 必要に応じて、一般経費ではなく盗難経費として経費を記録できますが、取引の報告の基本には影響しません。

保険金請求

盗まれた資産の保険金請求をすると、会計処理は少し異なります。 失われた資産の全額について盗難費用を報告するのではなく、保険金請求額に等しい「債権」と呼ばれる新しい資産を作成します。 保険金と損害賠償額との差額は、盗難費用として報告されます。 この時点で、方程式はバランスを取り戻します。 あなたが保険会社からあなたの決済を受け取るとき、受取債権から決済金額を取り除いて、それをあなたの現金口座に加えてください。 すべてバランスが取れています。

人気の投稿

従業員は給料の高騰と仕事上の恩恵を高く評価していますが、雇用主が自分の従業員に仕事をやり遂げたことに対して報いることにさらに一歩近づくことを望んでいる場合があります。 従業員に休日を与えることは非常にやる気のあるジェスチャーになることがあります。 それを提示するためのエキサイティングな方法を見つけることは、プレゼンターと受信者の両方にとっての士気ブースターになり得ます。 フリーパス フリーパスは、彼が選択したことを何でもするために休日に従業員に報酬を与える。 彼はフリーパスを保持し、将来的にそれを使用することができます。 コンセプトを考えながら創造的になり、昔ながらのホールパスに似たフリーパスをデザインしましょう。 木片またはラミネート紙を使用して、従業員に渡すことができる創造的な賞を受賞することができます。 概念が従業員ごとに異なる時期に使用される場合は、頑丈で再利用可能なものを設計してください。 他の人が確認応答を共有できるように、グループ会議で無料パスを提示します。 小道具 従業員が釣りをするのが好きかどうかを発見してください。 釣り竿の端に終日パスを掛けます。 彼女が浜で時間を過ごすのが好きかどうか調べなさい。 明るい色で子供のバケツとシャベルを購入。 永久マーカーを使ってシャベルの刃に「休日」と書いて、バケツを砂で満たしてシャベルをその中に杭で留めます。 それを従業員の机の

続きを読みます

StumbleUponを使用すると、興味のあるStumbleUponユーザーとWebページを共有できます。 その関心カテゴリにはいくつかのビジネス関連のトピックと一般的なビジネスカテゴリが含まれているので、StumbleUponはあなたがあなた自身のウェブサイトに投稿したあなたの会社についてのニュースや潜在的な顧客が認めるかもしれない情報を広める強力なツールです。 無料アカウントにサインアップしたら、StumbleUponにWebリンクを追加するのは簡単なプロセスです。 アカウントを設定する 1。 StumbleUponホームページに移動します(「参考文献」を参照)。 2。 ホームページの左側にある[無料で参加]ボタンをクリックします。 サイト登録ボックスが表示されるのを待ちます。 Facebookにサインアップする場合は手順3に進みます。メールアドレスを使用する場合は手順4に進みます。 3。 サイト登録の上部にある[Facebookにサインアップ]ボタンをクリックして、Facebookのログイン情報にサインアップし、StumbleUponがFacebookのデータにアクセスできるようにします。 Facebookオプションを選択した後に表示されるFacebookダイアログボックスで[許可]をクリックします。 ステップ5に進んでください。 4。 あなたのEメールアドレスで申し込みたい場

続きを読みます

あなたの貸借対照表をより良く見せるために会計戦略を適用することと詐欺を犯すことの間に微妙な境界線があります。 企業は、資金を調達したり、部外者を感心させたりすることによって短期的な成功の可能性を高めるために販売される商品のコストを控えめに考えるかもしれませんが、当局が知る限り長期的な波及効果はかなりあります。 収入を増やす 会社の売上総利益を決定するために、売上からCOGSが引かれます。 COGSが低いほど、売上総利益は高くなります。 また、COGSが低いと、会社はより効率的になり、より持続可能なビジネスモデルのように見えます。 そのため、その数字を押し上げようとしている企業は、潜在的な投資家を感動させるためにCOGSを控えめにすることに誘惑されるかもしれませんが、これはバランスシートの正確な描写を与えず、法的な問題を引き起こす可能性があります。 資金調達 中小企業は、生き残り、成長するために外部資金を必要とすることがよくあります。 銀行の融資担当者を感動させるには、低いCOGSと見栄えのよい貸借対照表が必要になることがあります。 ビジネスモデルは、ビジネスモデルをより魅力的に、そして利益をより持続可能に見せるために、COGSを控えめにして、彼らをより良いローン候補にするように誘惑されるかもしれません。 より低いCOGSはあなたの財務諸表をより魅力的にします - 少なくとも、それは収

続きを読みます

エクイティ証券の評価は、資産ベース、収益ベース、または市場ベースの3つの一般的なアプローチを使用して行われます。 継続的な収益の継続的な記録など、企業の損益計算書の特定の特性は、価値の最終的な調整を行う際に、3つのアプローチのうちどれが最も関連性が高いと見なされるかに影響を与えます。 ただし、3つの方法すべてを実行する必要があります。 継続的な収益(将来にわたって継続すると予想される既存の収益、多くの場合同じソースからの収益)を記録している会社は、ある程度の相対的な安定の安定性を推測します。 これは、所得アプローチを最初からより説得力のあるアプローチにします。 キャッシュフローの資本化 2つの最も一般的なインカムアプローチ方法論は、割引キャッシュフロー(DCF)法とキャッシュフローの資産化法です。 どちらのアプローチも、会社の将来のフリーキャッシュフローの現在価値を計算します。 DCF法は、企業の成長がやや不安定になると予想される場合に使用されます。 2つ目の方法は、安定したキャッシュフローを持つ企業に適用できます。これは、評価モデルが構築される主な前提の1つとして安定した成長を組み込んでいるためです。 経常収益による安定性のために、経常収益を有する会社は、キャッシュフローの資産化方法を使用して評価される可能性が高いでしょう。 資本化計算 資産化するとは、収入の流れを価値に変換するこ

続きを読みます

ユニバーサルシリアルバス(USB)を使用すると、ユーザーはプラグアンドプレイデバイスをPCに接続できますが、さまざまな種類のUSBが存在します。 USB 1.0および1.1は、新しいUSB 2.0および3.0リリースよりもはるかに遅い古いバージョンのインターフェースです。 すべてのUSBバージョンはほとんどのデバイスとの下位互換性および下位互換性がありますが、いくつかのハイエンドキーボードおよび外付けドライブではデータ転送速度が速すぎるため、旧バージョンのUSBでは処理できません。 レガシー機器を使用して問題なく機能するビジネスもありますが、現代のプラグアンドプレイデバイスをコンピュータで使用する場合は、高速USBを搭載したPCが必要です。 Windowsの[デバイスマネージャ]またはMac OSの[システム情報]アプリを調べて、お使いのコンピュータにUSBが搭載されていることを確認してください(最近数年間に製造されたほとんどのPCおよびMacは高速USBバージョンをサポートします)。 1。 [スタート]、[コントロールパネル]の順にクリックします。 検索ボックスに「device」と入力します。 [デバイスマネージャ]をクリックします。 2。 「USB」をダブルクリックすると、PC上のUSBドライバが表示されます。 3。 ドライバのリストを調べて、名前に「Enhanced Host

続きを読みます