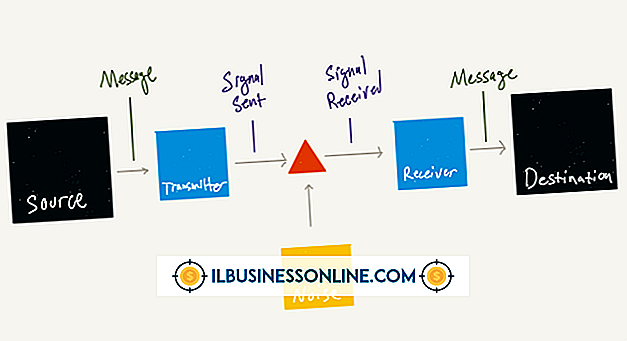

経済危機を招く要因

経済学は個人と企業による様々な資源の配分、分配と消費の研究です。 各国は通常、自国の経済情報に細心の注意を払います。これらの情報は、さまざまな経済指標に基づいて経済成長または収縮を示す可能性があります。 経済におけるいくつかのマイナス要因が経済危機の始まりを知らせることができます。 そのような危機は、国の経済力に応じてゆっくりと、あるいは非常に早く始まることがあります。 より大きな国々は、通常、より小さな国々よりも多くの資源を持っているので、経済危機を回避することができるかもしれません。

株式市場の問題

株式市場は急速に経済危機につながる可能性がある要因を表します。 米国では、1929年、1987年、および2001年に株式市場のクラッシュが発生しました。これらの株式市場のクラッシュは、さまざまな株式投資を保有する個人にとって重大な損失をもたらしました。 多くの個人や企業は自分の資産全体を失い、通常の生活様式を続けることができませんでした。

各株式市場の暴落は、より大きな国民経済に波及する波紋を生み出しました。 民間企業に大規模な設備投資を行っている銀行や投資会社は、この資本が急速に侵食されるのを見ました。 1929年に、銀行は個々の銀行口座に影響を及ぼして、財政的義務を果たすことができませんでした。 1987年と2001年に、連邦政府は経済危機の間のさらなる侵食を防ぐために金融政策を変更しました。

通貨の変動

通貨の変動は重大な経済問題を引き起こす可能性があります。 ある国の通貨は、世界の経済環境における他の通貨と比較されることが多く、その価値もまた現在の経済および金融政策に基づいています。 急増するインフレを抱える国々は、ハイパーインフレにつながる可能性があります。 ハイパーインフレは通貨の価値を失い、個人が基礎商品を購入するために莫大な金額を使うことを要求します。 国際的な国々は、ハイパーインフレのある国々への投資を売却することがあります。また、通貨の大幅な売却によって、国の通貨が下がる可能性もあります。

クレジット契約

信用収縮は、個人や企業が都合よく商品やサービスを購入できないという経済危機です。 クレジットカード、エクイティクレジットライン、およびその他の伝統的な銀行ローンは、経済における一般的な信用商品です。 信用を得ることができない消費者は、商品またはサービスを購入するために個人貯蓄または富を使用することができます。 消費者の個人資産が減少すると、支出は減少します。 消費支出は通常、国の経済の大部分を占めているため、消費支出の減少は重大な経済危機につながる可能性があります。

銀行や貸し手は、クレジットを使って消費者に課される利子から収入を得ます。 利子を稼ぐことができない金融機関もまた、厳しい経済環境の中で苦労するかもしれません。 貸付およびその他の事業投資は減少する可能性があり、経済危機にさらなる要因を追加します。

人気の投稿

賢明な計画は、成功している中小小売業のためのフレームワークを築きます。 多くの新興企業は、ビジネス提案に影響を与える財務上の目標、方法、および市場を概説する単純なビジネス計画から始めます。 計画は多くの場合、日々の業務と成長を管理するための業務と開発のガイドラインを含むように拡張されます。 これらの計画は、現在の問題に対する解決策と将来を見据えたアプローチを提供します。 明確で簡潔な運用および開発計画は、リスクを制限し、その行動に対するサポートを提供するリソースを小売管理者に提供します。 オペレーション 1。 全レベルの従業員に対する正しい行動を決定します。 どの職種がどの行動にどのように関連しているかについて、どの職種が責任を負うかを計画の中で明確に述べる。 小売店の管理者は通常、人員配置、銀行取引、在庫調達、および定期的な報告を担当しています。 管理者はまた、他の役割が自分のタスクを適切に実行することを保証する必要があります。 多くの場合、店舗では、販売目標、シフト中に交換された金額、および顧客満足度に責任を負う営業スタッフがいます。 店舗のメンテナンス担当者は、店舗の清潔さ、正確な商品化、および維持費について責任を負います。 2。 各役割がそれぞれの義務をどのように果たすべきかを別々のセクションで説明します。 現金監査、在庫数、シフト変更、その他の定期的な義務が発生する間隔を説

続きを読みます

従業員はあなたの中小企業の成長に欠かせないので、彼らにあなたの感謝を示すことが重要です。 伝統的に、雇用者は昇進、ボーナス、賞および証明書を通して感謝を示します。 雇用主の中には従業員の感謝祭の宴会さえ開催しているものもあります。 あなたの会社の文化があまり正式でない場合、あなたの従業員の大多数は冒険的であるか世代Yの一部です、あなたの従業員を尊重し、彼らの業績を祝うために非伝統的な従業員感謝イベントを計画します。 カラオケナイト オフィスから休憩して、地元のパブで音楽、歌、踊りを楽しみましょう。 売上高の4分の1から成功した製品発売までのすべてを祝うために同僚とカラオケに参加するようにあなたの従業員を招待してください。 古くて新しいポピュラーな曲を歌うことは別として、前菜とカクテルにあなたのスタッフを扱います。 誰もがパーティーを楽しめるように、また従業員が安全に帰宅できるように、タクシー料金またはパーティーバスを提供します。 50代プロム 地元の高校の体育館や市庁舎を借りるし、従業員の感謝祭として50代のプロムを主催します。 ジュークボックスをオンサイトで用意し、従業員を積極的に参加させることができます。 従業員にセミフォーマルまたはフォーマルな50年代風の衣装を着せるように勧めましょう。 ミルクセーキ、フライドポテト、ハンバーガーなどの50年代食堂の食品や飲料を提供しています。

続きを読みます

中小企業は、成長と成功の重要な要素として、自社の製品とサービスを開発するよう努力しなければなりません。 同様に重要なのは、営業担当者が製品やサービスを顧客の手に渡せる手段です。 高品質のトレーニングマニュアルを使用して、営業担当者の能力と知識を向上させるようにしてください。 営業担当者に優れた知識、専門知識、および必要なツールを提供する営業研修マニュアルを作成します。 1。 あなたの会社のすべてのセールスポジションの職務内容説明を作成し、各職務内容説明書をトレーニングマニュアルに完全に書き出します。 仕事の説明には、時間、業績予想、および必要な販売割り当てを含めます。 2。 会社が提供する各製品またはサービスを詳細に説明してください。 各項目を水平方向の仕切りで区切って、別々に入力します。 印刷ページ全体を埋めるのに十分なテキストがある場合は、製品またはサービスごとに1ページを使用してください。 特に競合他社の製品やサービスと比較して、営業担当者が習得しなければならない主な機能と利点に関する情報を含めます。 3。 各製品またはサービスの営業担当の販売スクリプトを作成します。 電話によるコールドコール用、直接コールドコール用、セールスアポイント用およびフォローアップアポイント用のスクリプトを含めます。 一般的な言い訳と顧客からの抵抗を取り入れて、スクリプトをできるだけ完成させてください

続きを読みます

雇用者が従業員を雇用するときに特定の差別的慣行を使用することは違法です。 これらの法律は個人を差別から守っていますが、仕事に違いがあります。 男女の給与および職業間の男女の分布に違いが生じる。 雇用主は彼女の性別に基づいて女性を差別することはできませんが、統計によると女性は男性よりもまだ収入が少ないことがわかっています。 賃金格差 米国国勢調査局によると、2009年のフルタイム雇用の女性の平均収入は36, 278ドルで、同期間の男性の年間平均給与は47, 127ドルでした。 米国労働統計局によると、2010年の女性の週平均収入の中央値は669ドルと824ドルで、これは賃金の20%近くのギャップです。 米国労働統計局によると、専門職の男女間の格差はさらに大きく、女性の平均週給は923ドルから男性の平均週給は1, 256ドルである。 昇進の機会 昇進の機会は男女ともに利用可能ですが、女性はしばしば昇進する前により低いレベルの地位でより長く働く必要があります。 ウィメンズメディアによると、国立教育統計センターは、女性が男性よりも主たる地位に進む前に、教師として3年間働くことを報告しています。 職業分布 男性と女性が選択する仕事の種類に性差があります。 米国労働統計局によると、男性はブルーカラーの仕事を支配し、女性は事務職および奉仕職を支配しています。 米国労働統計局は、男女間の職業分布の違

続きを読みます

誰かの著作権を侵害することは高価な間違いです。 あなたの会社がパンフレットの中の著作権で保護された写真を許可なく使用する場合、裁判官はすべての印刷されたパンフレットを綴じ込み、画像なしで将来のチラシを印刷するようにあなたに命令することができます。 著作権者は損害賠償および訴訟費用であなたを訴えることができます。 許可を得ることはより安全な代替手段です。 許可 画像、建築デザイン、または文章を使用する許可を得るための簡単な方法は尋ねることです。 あなたが著作権者に連絡し、彼があなたに許可を与えることに同意するならば、あなたは自由な家です。 誰が権利を保持しているのかわからない場合は、米国著作権局にお問い合わせください。 機関の1978年以降のレコードをオンラインで検索して、権利所有者を見つけることができます。 以前の記録はハードコピーになっているので、ワシントンDCのオフィスで調べるか、または代理店のスタッフに処理を依頼してください。 フェアユース あなたが著作物の「公正使用」をする場合、あなたは許可を得る必要はありません。 例えば、著作物からの短い引用や、誤って一方のコーナーに著作権のある絵が含まれている写真などは許容されます。 容認できるものに対して厳密な規則はないので、注意が必要です。 長い小説からの引用は受け入れられるかもしれませんが、あなたが短い作品から同じ量を借りた場合はそ

続きを読みます