売上総利益法と小売在庫法の比較

あなたのビジネスがその在庫に何を持っているかを正確に決定するための一つの確実な方法は、入ってきてそしてあらゆる個々のアイテムを数えることです。 ただし、実地棚卸を行うことは必ずしも実用的ではない、または不可能でさえあるため、企業はその棚卸資産の価値を見積もる信頼できる方法が必要です。 そのための最も一般的な方法の2つは、総利益法と小売在庫法です。

目的

実地棚卸を行うことは必要ですが、時間と費用がかかります。 あなたは1日または1日の一部の営業を休業して棚卸しを "凍結"したり、営業時間外に入社するために残業代を支払ったりしなければならないかもしれません。 これらの考慮事項は、実地棚卸を実行できる頻度を制限します。 ただし、これらの「手動」の間には、予算を計画し財務報告を作成するための情報が依然として必要です。 火災や強盗の後など、アイテムがなくなったために実地棚卸が不可能になる場合もありますが、保険金請求に使用したり、税金の損失を差し引いたりするには、失われた在庫の価値を見積もる必要があります。 。 これらの推定方法のような状況ではうまくいきます。

方法を選択する

それぞれの方法は、あなたが販売するアイテムを入手または生産するのにかかるコストと、それらを顧客に販売する価格の間の違いを知ることにかかっています。

売上総利益法では、会社の現在の利益率が使用されます。 たとえば、売上高の25%の利益率で会社を運営している場合、売上1ドルごとに75セントが販売品目の生産または購入に向けられ、25セントが売上総利益になります。 現在の利益率を判断するには、最近の売上と費用を調べて、どれだけの利益を上げているのかを判断する必要があります。 小売在庫方法では、マークアップを使用します。これは、小売価格を設定するときに会社が卸売原価に追加する特定の金額です。 たとえば、商品を25パーセントマークアップすると、卸売価格で80ドルで購入した商品の価格は100ドルになります。つまり、80ドルに25パーセントの値上げ(20ドル)を加えたものです。

どちらの方法を選択するかは、主に事業の運営方法によって異なります。 あなたが一貫した同じマークアップで製品を販売するならば、小売在庫はあなたの最も簡単な選択です。 ただし、それぞれが異なるマークアップを持つ一連の商品を販売する場合、売上総利益は改善されますが、現在の利益率を決定するための追加のステップが必要になります。

総利益法

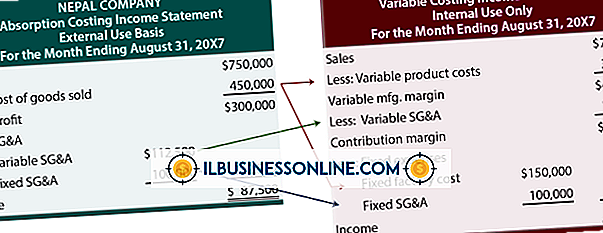

総利益法の計算は、最後に実地検算を実行したときの在庫内の商品の金額から始まります。 在庫の「値」は小売価格ではなく、あなたにとってのコストを表していることを忘れないでください。 最後にハンドカウントを行ったときに在庫が50, 000ドルになったとします。 そのカウント以降に商品に費やした金額を追加します。 それ以来30, 000ドルを使った場合、販売可能な商品の総コストは80, 000ドルです。 次に、最後の在庫以降の売上を調べます。 この金額は販売された商品の小売価格を反映します。 あなたが6万ドルの売り上げを上げたとしましょう。 売上収益に売上総利益率を適用して、販売した商品の原価を計算します。 利益率が25%の場合、その6万ドルの売上は15, 000ドルの利益と45, 000ドルのコストを表します。 利用可能な商品の総コストからそのコストの数字を差し引くと、$ 80, 000から$ 45, 000を引いたものが、現在の推定在庫額$ 35, 000になります。

小売在庫法

小売在庫方法の計算は、粗利益方法の計算とほとんど同じように機能します。 最後のハンドカウントでの在庫コストから始めて、それからカウント以降に購入された商品のコストをそれに加えます。 これら2つが合計8万ドルになるとしましょう。 最後の在庫以降の売上を取り、そのうちのどれだけが商品のコストであり、どれだけ値上げされたかを計算します。 売上が60, 000ドルでマークアップが25パーセントの場合、それらの売上はコストが48, 000ドル、マークアップが12, 000ドルになります(12, 000ドルは48, 000ドルの25パーセントです)。 $ 80, 000から$ 48, 000を差し引くと、現在の推定在庫は$ 32, 000です。

人気の投稿

Tumblrは他のTumblrユーザーとのネットワーキングを促進し、ブログを見つけてフォローし、投稿を再ブログし、あなたに興味を持っているコンテンツを投稿した作者を探す。 Tumblrはソーシャルネットワークとも統合されているため、FacebookやGoogleなど、他のプラットフォームでもTumblrに参加している連絡先をすばやく見つけることができます。 ブログを探す Tumblrはあなたに従うべきブログを提案します。 Tumblrダッシュボードにログインして、[ブログを検索]タブをクリックします。 Tumblr Spotlightページが開き、提案されたさまざまなブログが表示されます。 カテゴリをクリックして、スポットライトブログを件名またはグループ別に並べ替えます。 サムネイルをクリックしてブログを表示し、ブログウィンドウの右上隅にある[フォロー]ボタンをクリックします。 ブログをフォローすると、ブログの所有者に通知され、あなたのユーザー名が彼女のフォロワーリストに表示されます。 他のブログをフォローすることは、Tumblrのネットワーキングにおける重要なステップです。 ブログをフォローしてブログの作者と対話すると、作者があなたをフォローしてくれる可能性があります。 リブログ、返信、好き嫌い、メッセージ Tumblrで他のブロガーと交流して、自分の投稿を再ログアウトしたり好みに

続きを読みます

すべての中小企業の所有者は、さまざまな目的に使用できる短くて簡潔なバイオを持っているべきです。 バイオは権威と前向きであるべきであり、そして職業上の達成と地位のあなたのレベルを反映するべきです。 一人称ではなく三人称でバイオを書くと、バイオは自己奉仕ではなく有益なものとして読めるようになります。 ショートバイオ たとえあなたがよく体系化された履歴書を持っていたとしても、短いバイオが便利になることが何度もあります。 例えば: ウェブサイトの簡単なエグゼクティブプロフィールとして あなたのプロのソーシャルネットワーキングサイトのキャリアクリップとして あなたがイベントで話しているときに、司会者があなたの紹介で参照するために短いバイオを要求するとき イベントプログラムやメンバーシップディレクトリに参加しているとき あなたが論文や記事を書いていて、それが簡単なバイオと写真を含んでいるとき 短い略歴は1段落から1ページまでの範囲です。 多くの専門家は目的に応じて長さが異なります。 何を含める 詳細な履歴書や履歴書とは異なり、短いバイオはあなたが最も重要であると考えるプロの情報をカプセル化する必要があります。 次のような構造を考えます。 現在位置 キャリアのハイライト 職業指定および教育 オプションのタグ(個人情報やキャリアの目的などの選択肢のまとめ) 例: James RobertsはBig

続きを読みます

一般に認められている会計原則、またはGAAPには、外貨建取引の記録に関する具体的なガイドラインが含まれています。 通貨が価値を変え、日常的な商取引が課税対象の損益を生み出す場合、問題が発生する可能性があります。 これらの取引の正確な報告は、外貨で行われる取引の量が多いため、商品を輸入または輸出する会社にとって特に重要です。 機能通貨 最初に、会社の財務諸表の機能通貨として使用する通貨を決定する必要があります。 すべての取引所は、その機能対通貨の価値に基づいています。これは、会社が通常の業務で最も使用している通貨です。 たとえば、ほとんどの米国企業の機能通貨はドルです。 会社は、機能通貨を変更せずに他の通貨で時折取引を行うことがあります。 為替レート また、仕訳の正しい金額を計算するための為替レートも必要になります。 公開市場で会社が利用できる為替レートを使用してください。 あなたは、より高いまたはより低いレートで資金を交換するための私的な契約上の取り決めを含むことはできません。 現在のレートを見つけるか、OandaやX-Rateなどの金融Webサイトで検索するには、地元の銀行や外貨両替所に連絡してください。 損益 最初に契約または売買契約を締結してから為替レートが変更された場合、会社には報告する実現損益があります。 損益は、会社の機能通貨とこの取引に使用された通貨の差です。 この金額

続きを読みます

あなたがファッションブティックを所有するとき、あなたはあなたの収入と勤務時間を管理し、そしてすべての最新のファッショントレンドの最前線にいます---他の誰かのために働くときあなたがめったに得ない目的。 ブティックを始めることは最初の顧客への扉を開く前にいくつかの最初の足掛かり、準備とドキュメンテーションをとります。 適切な事業準備を行い、事業立ち上げガイドラインを遵守することは、成功のためのより良い機会を提供し、ブティックが将来の法的、会計上または税務上の問題を回避するのに役立ちます。 特化 専門とするファッション業界内の分野、経験のある分野、およびマーケティング上の優位性を選択してください。 地元の競争を分析し、あなたが提供できるサービスや商品について他の人がそうではないと考える。 専門分野の例としては、アクセサリー、スポーツウェア、ビーチウェア、Tシャツ、ティーンウェア、ノベルティアイテム、ランジェリー、フォーマルウェアのレンタル、ユニフォームなどがあります。 この分野で提供できる革新的なアイデアや衣服について考えてみましょう。 革新的なアイデアで競争の先を行くことができますが、よく売れている伝統的な商品とこれらを組み合わせるべきです。 両方を組み合わせることで、他とは少し異なる独特のブティックを作り出すことができます。 革新的なアイデアが捉えられたら、それをさらに発展させてくだ

続きを読みます

あなたの中小企業のために名刺をデザインするとき、あなたは2つの相反する目標のバランスをとる必要があります。あなたの顧客の期待 選択したフォントは、独自性とプロ意識の認識に大きく貢献します。 Helvetica Helveticaは優れた読みやすさを提供します。 しかし、それは非常に一般的に使用されています。 Helvetica Neueのような、軽い、標準的な、そしてイタリックなスタイルのHelveticaファミリーの変種を試してみてください。 連絡先情報に通常のHelveticaを使用することを恐れないでください。絶対に明確にしたいのはこれが1か所だからです。 無数のプロ Myriad Proはちょっとしたセンスで読みやすさを高めています。 「y」と「j」の丸い尾はスタイリッシュな外観を提供し、大文字のきれいな外観はきれいさとプロ意識を伝えます。 このフォントはいくつかのスタイルがあります。それには、拡張、ライト、セミボールドなどがあります。 グラスゴー グラスゴーはTimes Romanフォントの形式を更新した外観で提供しています。 小文字の「g」は正式なものであり、大文字も同様の形式を示しています。 このフォントの太字バージョンは非常に太いため、名刺で使用される小さいサイズは非常に読みやすくなっています。 カラット カラットは遊び心のある形式を提供します。 曲線の文字は、やや漫

続きを読みます