外国為替会計ルール

一般に認められている会計原則、またはGAAPには、外貨建取引の記録に関する具体的なガイドラインが含まれています。 通貨が価値を変え、日常的な商取引が課税対象の損益を生み出す場合、問題が発生する可能性があります。 これらの取引の正確な報告は、外貨で行われる取引の量が多いため、商品を輸入または輸出する会社にとって特に重要です。

機能通貨

最初に、会社の財務諸表の機能通貨として使用する通貨を決定する必要があります。 すべての取引所は、その機能対通貨の価値に基づいています。これは、会社が通常の業務で最も使用している通貨です。 たとえば、ほとんどの米国企業の機能通貨はドルです。 会社は、機能通貨を変更せずに他の通貨で時折取引を行うことがあります。

為替レート

また、仕訳の正しい金額を計算するための為替レートも必要になります。 公開市場で会社が利用できる為替レートを使用してください。 あなたは、より高いまたはより低いレートで資金を交換するための私的な契約上の取り決めを含むことはできません。 現在のレートを見つけるか、OandaやX-Rateなどの金融Webサイトで検索するには、地元の銀行や外貨両替所に連絡してください。

損益

最初に契約または売買契約を締結してから為替レートが変更された場合、会社には報告する実現損益があります。 損益は、会社の機能通貨とこの取引に使用された通貨の差です。 この金額は、会社間取引または先物為替契約を通じて発生しない限り、課税所得です。 内国歳入庁が将来あなたを監査する場合に備えて正確な記録を保管してください。

ジャーナルエントリー

契約が直ちに全額支払われない場合は、取引を2つの部分に分けて記録してください。 最初に署名されたときの為替レートで契約の価値を計算します。 たとえ正式な契約がなくても、信用のある顧客への販売または供給者から商品を購入することへの合意もこのように記録されるべきです。 たとえば、ユーロで売買契約を結ぶ場合、会社の総勘定元帳に入力する前に、まずそれをドルに換算する必要があります。 顧客が支払いをするとき、それを会社の機能通貨に変換して、未処理の売掛金に対して記録します。 機能通貨と取引の通貨との差額を為替差損益として記録します。 また、各会計期間の終わりに現在の為替レートを反映するように契約の値を再度調整する必要があります。

人気の投稿

科学の進歩により、企業はこれまでになく容易かつ完全に目標を達成するためにテクノロジを使用することができます。 しかし、一部の地域では、そのようなテクノロジーの適用が個人の権利を侵害し始め、非倫理的な場合があります。 政府および倫理的に運営されている会社はこれらの制限を認識しています。 政府はプライバシー法および規制された通信会社を可決しました。 一部の企業は、非倫理的行動を制限するために内部方針を自己検閲および適用しています。 倫理的と見なされることを望む企業は、特定の技術を適用することが一部の個人に害を及ぼす可能性があるかどうかを検討し、そのような適用を絶対に必要なものに制限します。 プライバシー 個人のプライバシーは、テクノロジの適用を通じて非倫理的なビジネス行動の基盤として明確に識別されている分野の1つです。 企業は、インターネットの利用状況、購買習慣、個人の動きを追跡したり、何百万もの顧客、あるいは潜在的な顧客に関する個人情報を収集することができます。 政府は個人データの収集を制限し、個人が企業が収集および保管できるものを管理できるようにする法律を可決しましたが、倫理的な企業は、法律とは無関係に適切な行動を決定しなければなりません。 セキュリティ 企業は従業員と訪問者を監視し、セキュリティの観点から多くの追加情報を収集します。 倫理的問題は、従業員の活動を継続的に監視し、防犯

続きを読みます

家やビジネスの見え方は、時間を過ごす人々の気持ちに影響を与えるため、インテリアデザイナーは住宅所有者やビジネスオーナーの間でクライアントを見つけることができます。 ほとんどがインテリアデザインの恩恵を受けることができますが、しかし、誰もが高品質のインテリアデザイナーに代価を払っても構わないと思っているわけではありません。 クライアントを見つけるには、インテリアデザインを使用できる人だけでなく、それを価値のある投資と見なす人を引き付けるのに役立つ方法でビジネスをマーケティングする必要があります。 1。 他のインテリアデザイナーやビジネスエキスパートにあなたが戦略を立てる手助けをするよう依頼してください。 成功したビジネスとビジネスコンサルタントまたはメンターを持つインテリアデザイナーは以前ユニークなマーケティングのアイデアを見つけるプロセスを経ていたので、彼らは助ける立場にあります。 ビジネスの指導者は、あなたが本当に自分のサービスを売り込みたい市場について考え、それらの市場に集中するのを手助けすることができます。 成功したインテリアデザイナーやビジネスメンターとの約束をスケジュールします。 彼女が自分に合っているかどうかを判断するために、彼女のビジネス、ビジネス哲学、そして経験についてメンターからの質問に答えてください。 何人かの有望なメンターにインタビューすることを躊躇しないでくだ

続きを読みます

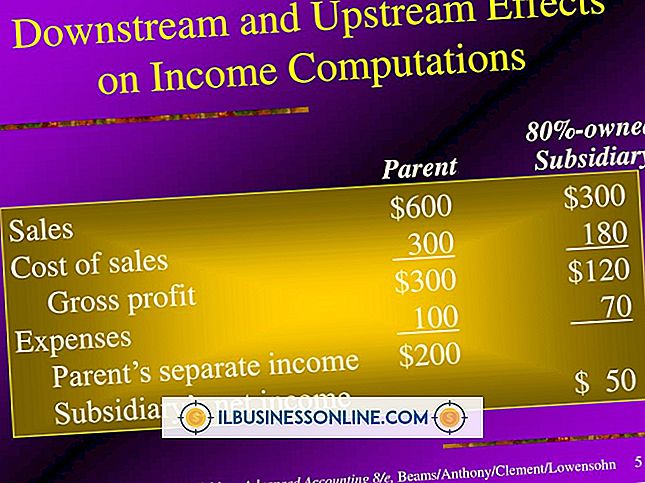

2つ以上の事業のグループが連結ベースで業績を報告することを要求される場合、一般に認められた会計原則、またはGAAPは、連結プロセス中に会社間売上高の消去を要求します。 関係会社間の土地売却の中止は、損益計算書に報告されている連結純利益の金額に直ちに影響を及ぼします。 土地が関連のない当事者に売却されたことがある場合、必要な相殺仕訳は将来の連結純利益に影響を及ぼす可能性があります。 根本的な概念 関係会社間売却とは、親会社とその子会社の一方との間など、同じ連結グループのメンバーである2つの事業間のあらゆる種類の取引を指します。 これらの会社は単一の連結当期純利益数値を報告しているため、GAAPは、当期純利益ができるだけ正確であることを保証するために、会社間取引に起因するすべての損益を消去することを要求しています。 この排除要件がなければ、企業は自分の収益を操作し、現在および将来の投資家や債権者を誤解させる可能性があります。 連結前純利益への影響 土地売却時には、売り手と買い手の両方が、関係のない事業との間で取引が行われたかのようにその取引を会計処理します。 たとえば、親会社が子会社に対して25万ドルで売却する土地に対して10万ドルを支払ったとします。 親会社は、売却による15万ドルの利益を記録し、それが排除されない場合、純利益は15万ドル増加します。 しかし、土地を購入する子会社は、そ

続きを読みます

どのような形態のマルウェアでも、広告を含むポップアップウィンドウを開くことができます。 ポップアップを表示するにはコンピュータプログラムが必要であり、すべての種類のマルウェアはコンピュータプログラムであるため、これは可能です。 Webの閲覧中にポップアップ広告が表示された場合は、自分のコンピュータを含むさまざまな情報源から広告が表示されることがあります。 あなたが見る多くのポップアップウィンドウは無害ですが、いくつかは危険かもしれません。 重要な定義 特定の種類のマルウェアが特定の種類の問題を引き起こすとは言えません。 マルウェアの種類が異なれば、その動作方法のために固有の名前が付けられます。 つまり、多くの悪意のあるプログラムが同じタスクを実行する可能性があります。 たとえば、「ルートキット」という言葉は、オペレーティングシステムの内部に潜む危険な形式のマルウェアを表します。 一方、ワームやウイルスは、システム間で繁殖するために作成されるマルウェアプログラムです。 ワームとウイルスは似ていますが、それらは異なる方法で広がります。 サイバー犯罪者は、所有者が身代金を支払うか購入するまでコンピュータをロックする「スケアウェア」プログラムを設計します。 マルウェアの種類によって名前と目的が異なりますが、サイバー犯罪者がポップアップ広告を表示するような悪質なプログラムを設計することを妨げる

続きを読みます

従業員が自分の仕事に影響を与えることで仕事の満足度を高め、従業員の離職率を下げる - つまり、職務の遂行方法、優先すべき職務、そして成功に役立つ監督の種類。 従業員から情報を得ている雇用者は一般的に労働力と生産的な関係を持ち、それが結果として収益の向上につながります。 1。 従業員の自己評価を配布して、従業員が自分のパフォーマンスをどのように見ているかについての情報を得ます。 自己評価を完了するために十分な時間を与えます。 監督者が年次業績評価を準備するのと同じくらいの時間があるはずです。 従業員が自分の雇用ファイルにアクセスして、完全で正確な自己評価を書くように促します。 2。 業績評価会議では、従業員にフィードバックをお願いします。 単にパフォーマンス評価の評価を確認するのではなく、各タスクまたは責任を調べて、それが従業員がしていると予想される作業の種類であるかどうか、およびその分野でより多くの経験を積むためにタスクを拡大するかどうかを尋ねます。 同様に、彼女が他の労働者により良く割り当てられると彼女が信じる一定の義務があるかどうか彼女に尋ねなさい。 3。 従業員の育成またはトレーニングの目標を特定します。 SMART目標設定プロセスを使用して、具体的、測定可能、達成可能、関連性があり適時な目標を特定します。 各目標について、また専門能力開発、メンタリング、ジョブシャドウイングな

続きを読みます