キャッシュフロー計算書に健全な兆候は何ですか?

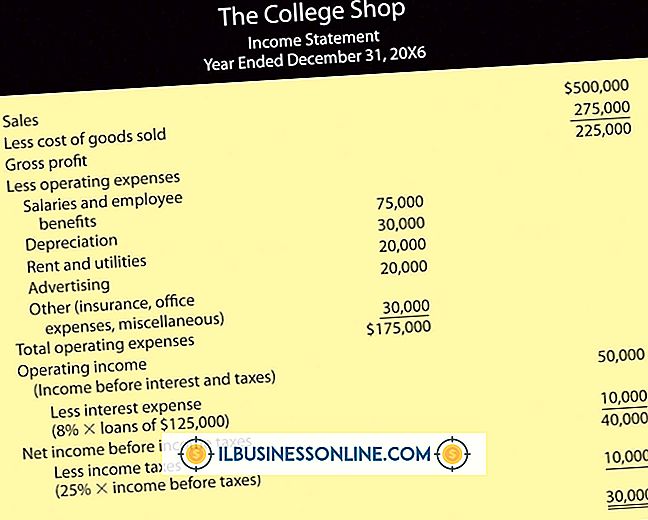

キャッシュフロー計算書には、会社のキャッシュインフローとアウトフロー、および会計期間中のキャッシュバランスの全体的な変化が表示されます。 事業のキャッシュフロー計算書には、財務上の健全性が強いことを示唆する一般的な兆候がいくつかあります。 現在および過去のキャッシュフロー計算書を確認することで、会社のキャッシュフローを監視できます。

キャッシュフロー計算書のセクション

キャッシュフロー計算書は、営業活動、投資活動および財務活動の3つのセクションに分かれています。 この明細書では、マイナスの数値を指定するために現金の流出額を括弧内に示しています。 各セクションの純キャッシュフロー、または総キャッシュフローは、セクションの下部に表示されます。 ある部門からのプラスの純キャッシュフローは、その部門の活動に費やしたよりも多くの現金をビジネスが生み出したことを意味します。 マイナスの純キャッシュフローとは、事業がそれらの特定の活動に生み出したよりも多く費やしたことを意味します。

営業活動によるプラスのキャッシュフロー

営業活動によるキャッシュフローのセクションには、コア事業からのキャッシュフローが表示されています。 健全な事業は、営業活動からプラスの純キャッシュフローを生み出し、時間の経過とともに金額を増やすべきです。 事業が営業活動による純現金収入を継続的に生み出すことに失敗した場合、事業を運営するために外部からの資金調達に頼らざるを得なくなる可能性があります。

一貫した投資活動

投資活動セクションには、設備や資産などの長期資産の売買によるキャッシュフローが表示されます。 安定しているか成長しているビジネスは通常投資活動からのマイナスの純キャッシュフローを持っています、それはそれが売るより多くの資産を買うときに起こります。 成長しているビジネスは、その能力を拡張し、古い機器を置き換え、そして新しい技術に追いつくために、新しい資産に日常的に投資しています。

保守的な資金調達の使い方

財務活動セクションからのキャッシュフローは、株式や借金などの外部資金の発行および支払いからの、ならびに配当金の支払いからのキャッシュフローを示しています。 健全な事業は、事業を成長させるために投資家や債権者からの資金を調達するため、財務活動による正味の純キャッシュフローを示すことがありますが、健全な事業は財務活動による負の純キャッシュフローを示すべきです。 マイナスの金額は、事業が営業活動によるキャッシュフローを使用して配当を支払い、外部からの資金を回収していることを示しています。

人気の投稿

税額控除は、自営業者と雇用主に限定されません。 従業員はまた、納税義務を軽減するために適格経費を差し引くことができます。 たとえば、中小企業のオーナーの多くの従業員は、特定の事業経費に対して自己負担で支払い、結果として税額控除の対象となります。 ホームオフィスの費用、旅費、接待、食事や制服などの未払費用は、完全に免税です。 ここにリストされている例は連邦税の控除に言及していますが、個々の州の税法は追加の控除を可能にするかもしれません。 事業経費 従業員として、あなたはあなたの雇用主によって払い戻されていない様々な事業経費を控除することができます。 機器や消耗品の費用は、事業費の一例です。 例えば、あなたが仕事のためだけに使うためにコンピュータとプリンタを購入するならば、あなたはコストの一部を差し引くかもしれません。 また、あなたの家の一部が業務目的で使用されている場合、そのような使用が雇用条件として必要とされる場合、IRSは本社の控除を認めています。 衣類 あなたが制服のためにポケットから支払うならば、その費用はあなたの所得税申告書から差し引かれることができます。 衣服、靴、防護服、ゴーグル、手袋などの安全装備の費用は差し引かれます。 ドライクリーニングと均一なメンテナンスの費用も控除されます。 旅行 従業員は、出張中に出張中に出張費を控除することができます。 出張経費には、食事、チ

続きを読みます

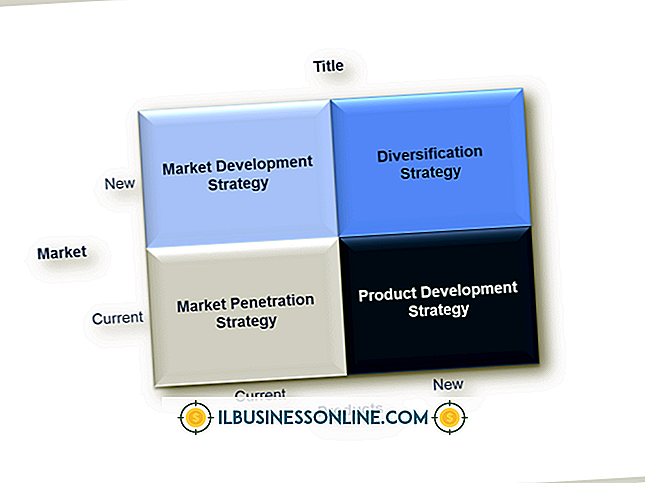

市場浸透戦略では、製品に対する需要を生み出し、市場シェアを拡大するために低価格を使用します。 製品の需要が増加するにつれて、会社はより多くの製品を生産することによって、単位当たりの生産コストを節約します。 市場浸透戦略はすべての製品に有効というわけではなく、市場リーダーは他の戦略を頻繁に使用します。 アンメット製造コスト 製品の作成に費用がかかる場合、最低価格を設定しようとしても大きな利益にはつながりません。 特に中小企業では、特に大企業と競合する場合には、1ボリュームあたりの製造コストを適切に下げるのに十分な生産が困難なことがよくあります。 このような状況では、企業は自社製品をより高級な商品として宣伝する必要があります。 強力なマーケティングキャンペーンの一環として、パッケージングとイメージに注意を払うことで、低価格以上の成果が得られます。 逃した機会 高級品を製造する会社は、その品物を安価な製品として販売すると機会を逃します。 高級品を望む消費者は製品を避けます。 「贅沢な」製品への高い需要があるため、会社は売り上げを大幅に見逃す可能性があります。 さらに、会社がしばらくの間価格を低く保ってからそれらを引き上げる場合、顧客はおそらく他の場所に行くでしょう。 貧しい会社の画像 同様に、高級品を販売する他の製品ラインがある会社がある場合、市場浸透戦略を避けたいと思うかもしれません

続きを読みます

Facebookを使用することはあなたのビジネスを促進し、見込み客と対話するための簡単で経済的な方法です。 ただし、ページから「友達」を削除する必要がある場合があります。 何らかの理由でFacebook上の個人との接続を維持したくない場合は、単に彼をタイムラインのプロフィールセクションから削除することができます。 1。 Facebook.comに移動して、自分のユーザー名とパスワードでサイトにログインします。 2。 サイト上部の検索ボックスに、フレンドを外したい相手の名前を入力します。 ドロップダウンメニューから個人のプロフィールをクリックします。 3。 プロフィールページの右上にある「友達」ボックスをクリックしてください。 ボックスは、タイムライン形式のもののカバー写真の真下、およびタイムラインのないプロファイルの右上隅にあります。 4。 ドロップダウンメニューから[友達を削除]を選択します。 連絡先として相手を削除するには、[友達から削除]をクリックします。

続きを読みます

あなたのマーケティングプロモーションスケジュールは成功したマーケティングキャンペーンを作るか、または壊すことができます。 特に新製品を発売する場合は、競合他社が行っていることに細心の注意を払いながら、メディアのスケジュールや期限に合わせてプロモーション活動を計画する必要があります。 書面によるスケジュールでも、特に最終期日に近づくにつれて、頻繁に従業員と連絡を取り合います。 プロモーション要素 プロモーションは、マーケティングプランの4つのPのうちの1つです。プロデュース、価格、場所、プロモーションです。 それはあなたのビジネスと製品を見込み顧客とそれらに影響を与える人々(例えばメディア)に見えるようにします。 究極的には、あなたの宣伝は販売を促進するはずなので、あなたはあなたが提供しているもの、あなたが競合他社とどのように違うかについての意識を作り出すことから始めます。 あなたの宣伝戦略は、広報、宣伝、広告、ソーシャルメディア、個人的な販売および販売促進の組み合わせであるべきです。 予定期限 マーケティング目標に基づいて各プロモーションの目標または目標日付を設定してから、逆方向に作業します。 たとえば、6か月以内に商品が販売されるようになる場合は、広告やPR活動を通じて商品の詳細をどこまで公開するかを決めます。 ホワイトボードの一番上に目標日を記入してから、他の重要な日と期限を下に

続きを読みます

グループプレゼンテーションを改善するためのいくつかの効果的な方法があります。 重要なのは、誰もが自分の役割を理解できるようにプレゼンテーションを構成することです。 グループによるプレゼンテーションは、個人によるプレゼンテーションよりも調整が難しいです。 チームの何人かのメンバーは当然強いプレゼンターです。 他の人たちは、財務管理者のような特定のトピックに関するより専門的な知識を持っているかもしれません。 グループプレゼンテーションのまとまりを高めるためには、グループの才能とスキルの適切なバランスを見つける必要があります。 観客をフック 会議の参加者全員が興味を持ってくれるもので観客を引っ掛けて、グループプレゼンテーションを始めましょう。 フックは、すべての会議出席者にとって非常に関連性のある統計または事実です。 たとえば、マーケティングリサーチマネージャは、顧客満足度の向上が売上の増加にどのようにつながるかを説明することによって、役員へのグループプレゼンテーションを開始する場合があります。 マーケティングリサーチマネージャは、最近の顧客調査の結果を紹介し、顧客サービスのパフォーマンスが前年からどのように変化したかを示すことができます。 あなたの特定の聴衆にすべてのグループのプレゼンテーションを調整してください。 これにより、最初のフックがすべての人に関連することが保証されます。 リー

続きを読みます