その他の税金で何を償却できますか。

毎年、事業税申告者は、スケジュールCの損失や資本の損失など、最もよく知られている控除に同意します。 しかし、利用可能なすべての控除を利用することは、人気のある控除を最大化するのと同じくらい重要な、税務戦略の側面です。 その他の控除は、他の控除ほど一般的ではありませんが、課税所得の削減に大きく役立つ可能性があります。 このカテゴリでは控除可能な経費の種類を知ることはあなたの税務計画にとって不可欠です。

タイプ

その他の控除の主な2つのカテゴリーは、控除の2パーセント制限の対象となるものと制限の対象外のものです。 2パーセント規則の対象となる控除のカテゴリは、主に未払従業員の控除で構成されていますが、制限の対象とならない控除のカテゴリはさまざまです。

未払従業員経費

納税者は、課税年度中に発生した費用であり、職務上必要であり、従業員の取引または事業内での使用を意図している場合、未払従業員費用の費用を雑額控除として控除することができます。 あなたの事業にとって適切で有用なものであれば、経費は必要であると考えられます。 たとえば、未払従業員経費のカテゴリに含まれるのは、衣服が仕事に必要であり、日常着には適していない場合のユニフォームです。 この定義では、スーツ、ネクタイ、靴など、日常の装いとして着用可能な衣服を控除することを禁じています。 内国歳入庁によると、あなたの仕事の道具は控除のガイドラインを満たすために独特でなければなりません。 追加の未払従業員経費には、賠償責任保険料、不良債権、職業団体に支払われた会費、就職活動費、教育者費用、契約違反に対する従業員への損害賠償、雇用主が職場で使うことを要求する個人用機器の減価償却出張、ビジネス目的の娯楽、および仕事のためだけに使用されるホームオフィスの費用。

その他のその他の控除

あなたがポケットから支払った金額があなたの調整後総収入の2パーセントを超えている限り、ほとんどの雑費の控除は控除可能です。 2%の規則(未払従業員経費)の対象となる控除については、AGIの2%を超える部分のみを控除することができます。 2パーセント規則の唯一の例外は、年金への未回収投資、死傷者および盗難損失、連邦政府による所得税、ギャンブル賞金までのギャンブル損失、障害者の減損関連労働費用、Ponzi投資からの損失です。スキーム、ボックス2のK-1からの活動による損失。

ファイリング

未払従業員の事業経費を請求するには、Form 2106または2106-EZを使用してください。 フォーム2106-EZのパートIにあなたの費用を記入し、そしてスケジュールAの21行目に2106-EZの6行目からの金額を入力してください。スケジュールAの21の代わりに28行目のパーセントルール。

人気の投稿

Microsoft SBS(Microsoft Small Business Server)は、中小企業にネットワーク機能を提供するために使用されるサーバーです。 SBSは最大75台のワークステーションをサポートし、スモールビジネスネットワークを管理するための一連の管理ツールを含みます。 SSL証明書は、Windowsの「MMC」ツールを使用してSBSサーバーからエクスポートできます。 SSL証明書がエクスポートされると、その証明書を別のサーバーにインストールして実装することができます。 1。 管理者の資格情報を使用してサーバーにログオンします。 2。 Windowsのスタートボタンをクリックし、「ファイル名を指定して実行」オプションをクリックします。 3。 入力ボックスに「MMC」と入力して「OK」をクリックします。MMCコンソールが開きます。 4。 上部ナビゲーションバーの[ファイル]オプションをクリックします。 5。 [スナップインの追加と削除]オプションをクリックします。 [スナップインの追加と削除]ウィンドウが開きます。 6。 左ペインの「証明書」オプションをクリックしてから、「追加」ボタンをクリックします。 [証明書スナップイン]ウィンドウが開きます。 7。 [コンピュータアカウント]オプションの横にあるラジオボタンをクリックします。 「次へ」をクリックしてください。 8

続きを読みます

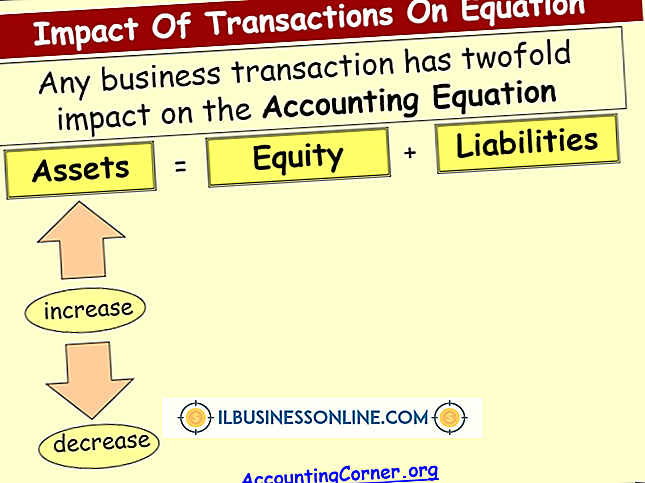

負債と自己資本は、中小企業の2つの相反する要素を表しています。 負債とは、会社が負っている負債です。 持分比率は、会社の持分の価値です。 エクイティシェアは資本を提供し、負債は資本を浪費するので、これら2つのビジネス要素の間のバランスが中小企業を作ったり壊したりする可能性があります。 中小企業の経営者は、価値を構築しながら債務を管理する方法に慣れている必要があります。 負債 会社責任は、会社が負う債務です。 これには、正式なローン、仕入先からの融資契約、および未払いの支払いが含まれる購入が含まれます。 負債は資金の源ですが、大きくなりすぎる可能性があり、会社はそれが稼いだ以上のものを負っていることに気付くかもしれません。 借りたお金が収益に貢献するように、会社はその債務を管理しなければなりません。 エクイティシェア 会社の所有者は会社の価値を維持します。 これが彼らの出資比率です。 それはローンではなく事業の株式の購入から資金を供給されていない事業の一部です。 出資比率は、事業に多大な資金を提供することができます。 逆に、その株式の価値が下がれば、それほど価値がないので、会社は望んだほどには容易にお金を借りることができないかもしれません。 負債と自己資本のバランス 企業会計士やアナリストは、負債と自己資本のバランスの比率を設定していませんが、自分の会社の価値以上のものを借りている

続きを読みます

会社のiPadでタイピングをすることで、タブレットの生産性が劇的に向上します。 iPadには、デザインや使用目的が大きく異なる多くのタイピングアプリケーションがあります。 タイピングスキルを向上させるように設計されているものもあれば、視覚障害を持つ会社の従業員のために改良されたタイピング機能を提供するものもあります。 さらに他の人はメモを取るためだけに設計されています。 タイピングゲーム iPad用Typing Classは、iPadの仮想キーボードでスピードと正確性を向上させるのに役立つように設計されたゲームベースの学習アプリです。 防衛、シューター、バブルブラスト、釣りの4つの異なるゲームがあります。それぞれのレベルには複数のレベルがあり、タイピングスキルが向上するにつれて進行します。 iPad用のタイピングクラスは33MBです。 iOS 4.3以降を実行しているiPadと互換性があります。 他のiOSタイピングゲームには、TypoholicとTyping Hellがあります。 入力トレーニングアプリ TapTypingはiPadであなたのタイピングスキルを向上させるように設計されたアプリです。 その機能には、一連のデフォルトコース、購入可能な補足コース、スピードテスト、専用の大文字と句読法のトレーニングが含まれます。 アプリは、iPadの仮想キーボードまたは外付けのBlueto

続きを読みます

従業員のエンパワーメントのテクニックは、経営陣とスタッフの間の生産的なコミュニケーションを導入し強調します。 会社がその従業員に力を与えるとき、彼らは自由にできる決定に対して責任を負います。 従業員のエンパワーメントは、会社の使命を遂行することに誇りを持って、会社の日常業務に所有感を生み出します。 忠誠心と生産性は、従業員のエンパワーメントの主な結果として役立ちます。 1。 管理職を監督からコーチングに変更します。 問題を解決するための解決策を見つけて実行するように従業員を指導します。 積極的な従業員に、会社に対する認識とより大きな投資意識を与えます。 John Powersによると、Nextel Communications、Inc.の従業員満足度スペシャリストとして執筆しているが、管理職は監督の役割からコーチの役割に適応する意欲と能力を表明しなければならない。 2。 生産的コーチングを通じて従業員のエンパワーメントを高めます。 従業員のエンパワーメントWebサイトである1000 Venturesは、モチベーション、質問への回答、特定のレベルで機能する従業員の能力に対する管理スタイルの調整などのコーチング手法を適用することをお勧めします。 たとえば、新しい従業員をプロジェクトに参加させる必要がある場合は、まず基本情報を伝え、その基盤の上にさらに深い知識を積み重ねます。 各従業員と対

続きを読みます

あなたの会社のリーダーシップに提示されたビジネスプロジェクトは、複数のプロジェクトの財務的な実行可能性の評価から、あるいは国際的な拡大の計画まで多岐にわたります。 より大きなプロジェクト提案またはビジネスケース内には、プロジェクトの論理的根拠が含まれています。 これは、特定のプロジェクトが資金と管理の承認を受ける必要がある理由の簡単な説明であり、営利事業と営利事業の両方で使用できます。 投資収益率 プロジェクトの理論的根拠は、複数のプロジェクトの財務的評価である可能性があります。 たとえば、ある企業は、研究開発の資金を新製品にするか、類似製品の競合企業を買収するか、または他社との合弁事業を設立するかを決定する必要があります。 一般的な評価ツールには、正味現在価値と回収期間が含まれます。 正味現在価値は、現在まで割り引かれたプロジェクトの将来のキャッシュフローです。 回収期間は、プロジェクト投資の回収に必要な時間です。 正味または高い正味現在価値と短い回収期間を持つプロジェクトは、一般的に低いまたは負の現在価値と長い回収期間を持つプロジェクトよりも優先されます。 競合する技術評価 プロジェクトの理論的根拠は、競合する技術ソリューションを評価することです。 たとえば、中小企業は次世代の製品にハードウェアまたはソフトウェアプラットフォームを選択することができます。 上級管理職は、さまざまな

続きを読みます