貸借対照表の資産化原価とは

あなたのビジネスが何かに5000ドルを使うとき、あなたの会計士がトランザクションを記録する方法はお金が何を買ったかに依存します。 あなたが賃金や家賃、あるいは電気代を支払うためにお金を使ったのであれば、5000ドルはおそらく費用として損益計算書に使われるでしょう。 しかし、会社に残っている資産の支払いにお金を使った場合、5, 000ドルが「資産化コスト」として貸借対照表に計上される可能性があります。

費用対費用

日常の言葉では、「費用」と「費用」は、あなたが何かのために支払う金額を指すためにしばしば同じ意味で使われています。 しかし、企業会計では、コストと経費は異なる概念です。 「コスト」は、資産を取得するために支払われるお金です。 「経費」は会社から出る金銭的価値を表します。 たとえば、あなたのビジネスが在庫に対して5000ドルを支払う場合、それは費用ではなく費用ではありません。 あなたは5, 000ドル相当の商品を現金で5, 000ドルで売ることにしたので、会社には価値がありません。 あなたのビジネスが家賃のために5000ドルを支払うならば、その一方で、それは経費です - その5000ドルは会社を離れています。 あなたは月のためにスペースを使う権利を「得る」が、月が終わるとその権利は消え、そしてあなたのお金もまた消える。

貸借対照表資産

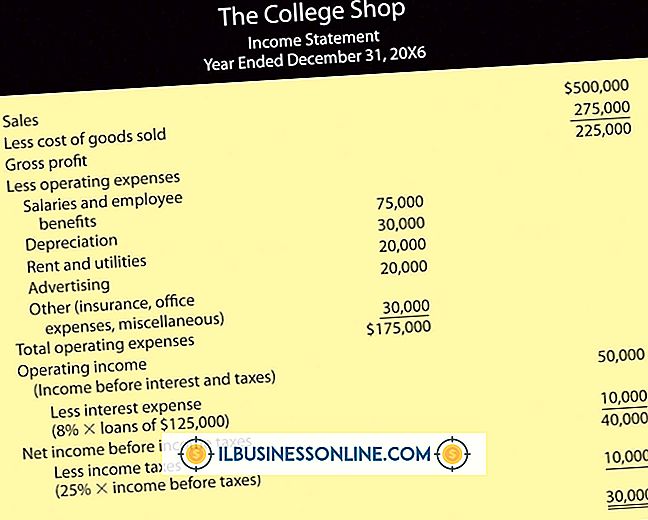

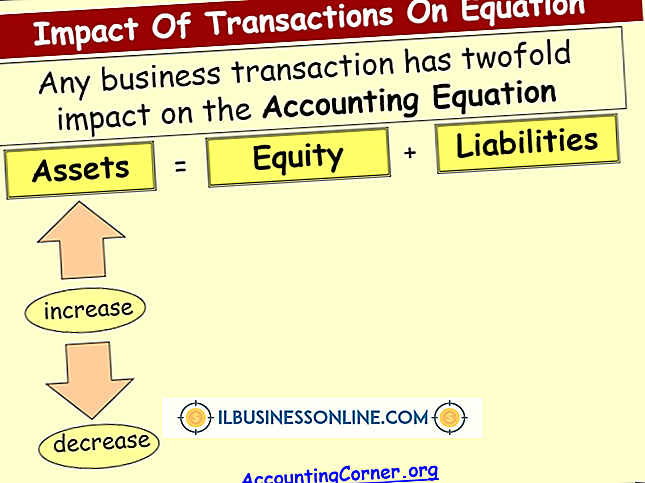

あなたの貸借対照表はあなたの会社のすべての資産の価値を識別します。 資産が貸借対照表に計上されると、その価値は当初の(または「過去の」)原価で報告されます。 たとえば、1台のトラックに2万ドルを支払うと、貸借対照表では「有形固定資産」が2万ドル増加します。 再販するために5000ドル相当の商品を購入すると、あなたの貸借対照表に在庫が5000ドル増加します。 現金も資産です。 新しいトラックや在庫品として商品に現金を使うと、 "現金資産"の価値は下がりますが、資産の合計額は変わりません。 25, 000ドルの現金を2万ドルの機器と5, 000ドルの在庫に交換したところです。

資産化コスト

資産価値の形で貸借対照表に残っている費用は、「資産化費用」と呼ばれます。 企業は、資産に対して支払われた価格だけでなく、輸送費や段取費用など、資産を使用可能にすることに関連するすべてのコストも資産化します。 経済学者、会計士、規制当局は、どのような費用が資産計上に適しているか、そうでないかについて長い間議論してきました。 経費は純利益を減少させるので、会社が経費として記録するのではなく資産化できるコストが高いほど、その報告された利益は高くなり、投資家に向いています。 しかし、一般的に利益の増加は税金の増加を意味するため、中小企業の人々はできるだけ多くの費用を資産化することを必ずしも望んでいません。

コストを払う

資産化されたコストは、貸借対照表に永遠に残ることはできません。 例えば在庫は売られ、トラックはそれほど長くは続かない。 あなたの会社がその貸借対照表に5000ドル相当の在庫を持っていて、それが8000ドルでそれらのアイテムを売っているとしましょう。 この時点で、在庫の価値はようやく会社を離れたので、5000ドルの支出を記録することになります。 同時に、もちろん、総収入3, 000ドルに対して、収益8000ドルを記録することになります。 一方、あなたの2万ドルのトラックは10年の寿命を持っています。 その期間の終わりには、トラックは価値がなくなる可能性があり、それは確かに20, 000ドル未満の価値があるので、あなたのバランスシートはそれが20, 000ドルの価値があると言うことはできません。 これを防ぐには、資産化された原価を資産の耐用年数にわたる費用に変換します。 トラックでは、それは10年間毎年2, 000ドルの減価償却費を記録することを意味するかもしれません。 これは、トラックが「使い切られた」ときに会社から出たトラックの価値を表します。 10年後のトラックの貸借対照表価額はゼロです。

人気の投稿

変化は今日のビジネス環境において常に存在する特徴です。 あいにく、それはためらいがあるか恐怖でさえも環境の変化に近づくことが自然な人間の特徴です。 これらの自然な反応は、スタッフの有効性の喪失、運用開発の機会の見逃し、および管理上の問題の増大を招く可能性があります。 したがって、変化に対するあなたの従業員の抵抗を管理することが重要です。 あなたは抵抗の徹底的な評価からこの管理プロセスを始めるべきです。 1。 ビジネス環境内の提案された変化または実際の変化に対する認識された抵抗は、従業員の心の中でより大きな問題に対する応答または症状を表すことを理解してください。 従業員が示すことを嫌がることがあなたの評価努力の主な焦点であるべきではないことを認識することは、変化に対する抵抗の根本的な原因を特定するための最初のステップです。 2。 あなたが観察した抵抗行動を従業員に説明しなさい。 従業員は、自分の行動が変化に対する抵抗を示していることに気付かないかもしれません。 従業員が自分の行動が経営者、同僚、および顧客にどのようなメッセージを送信しているのかを明確に理解できるように、あなたおよび他のマネージャが行動をどのように認識しているかを説明します。 3。 オープンエンドの従業員に、提案されている、またはすでに制定されている変更についての彼の感情、印象、および理解、そしてなぜそれが必要であると会

続きを読みます

アクティブな会社のWebサイトへの更新を追跡すると、変更を計画、実装、および必要に応じてロールバックするのに役立ちます。 Excelスプレッドシートを使用して、新しいグラフィックの作成、ブログ投稿の作成とアップロード、コメントの調整、静的HTMLページの維持、およびコードやコンテンツを提供する外部ベンダーの監督を担当しているユーザーをログに記録できます。 責任と完了を追跡するための簡単なワークシートを作成する場合でも、Excel内で本格的な追跡メカニズムを構築する場合でも、サイトの開発状況を常に把握できます。 1。 スプレッドシートの1行目の行見出しをクリックします。 Excelリボンの[ホーム]タブをクリックします。 [フォント]グループで、[B]をクリックして、この行に設定するヘッダーを太字で表示します。 「A」をクリックして「フォントの色」ドロップダウンメニューを開くと、色を赤や他の人目を引く色に変えることができます。 2。 行2の行ヘッダーをクリックします。Excelリボンの[表示]タブに切り替えます。 フリーズペインの下にある下向き矢印をクリックして、ドロップダウンメニューを開きます。 「最上行をフリーズ」を選択します。 スプレッドシートのどのくらい下までスクロールしても、ヘッダー行は表示されたままになります。 3。 セルA1をクリックして、列見出しの入力を開始します。 ヘ

続きを読みます

LinkedInでは、連絡先に招待状を送信したり、サイト上の他のメンバーとの接続を作成したりできます。 デフォルトでは、LinkedInはあなたのプロフィール上のリンクをクリックしたときあなたのすべての接続があなたの連絡先を見ることを可能にします。 連絡先を他の人に見られたくない場合は、プロフィールのプライバシー設定を変更して連絡を隠します。 この変更により、他の人があなたの接続リストを見ることはできなくなりますが、あなた自身の連絡先があなたが共有している連絡先を見ることを妨げることはありません。 1。 LinkedInプロフィールにサインインします。 ページの右上隅にある自分の名前のドロップダウンリストにカーソルを置き、[設定]をクリックします。 2。 ページ下部の[プライバシーの管理]の下にある[接続を確認できるユーザーを選択]をクリックします。 3。 ポップアップメッセージのドロップダウンリストをクリックして、[Only Me]を選択します。 連絡先を非表示にするには、[変更を保存]をクリックします。 先端 LinkedInは、自動的にあなたの接続リストをLinkedInのメンバーではない人から隠します。

続きを読みます

人間工学は、効率性と互換性を向上させることを目的とした、人間とシステム要素間の相互作用の研究です。 人間の形態、筋肉システム、そして人間の限界を理解することによって、人間工学的原則をビジネスや個人的な場面で使われる製品に適用することができます。 人間工学に基づいた製品は、使いやすさを高め、怪我を減らすように設計された商品です。 コンピュータ製品 人間工学的製品は、ほとんどの場合、コンピューター用品に関連しています。 多くのコンピュータ機能の繰り返しの性質、手根管症候群などの怪我や眼精疲労に関連した状態のため、コンピュータ製品は人間工学的原則の論理的応用です。 一般的なコンピュータエルゴノミクス製品には、分割キーボード、ローラーボールマウス、およびコンピュータグレアスクリーンが含まれます。 オフィス設備 人間工学のもう1つの一般的な用途は、オフィス機器にあります。 人間工学に基づいたオフィス機器の特徴は調整可能性です。 高さ、角度、位置などのさまざまな調整オプションを提供するオフィスチェアや、キーボードやモニターの配置を適切に調整するオフィスデスクは、通常、人間工学に基づいた製品です。 特殊な人間工学に基づいたオフィス製品には、ユーザーに適切な姿勢を採用させる椅子と、圧迫感を和らげる製品があります。 製造設備 人間の動きを繰り返すように最適化されている場合、製造装置は人間工学的製品と見

続きを読みます

負債と自己資本は、中小企業の2つの相反する要素を表しています。 負債とは、会社が負っている負債です。 持分比率は、会社の持分の価値です。 エクイティシェアは資本を提供し、負債は資本を浪費するので、これら2つのビジネス要素の間のバランスが中小企業を作ったり壊したりする可能性があります。 中小企業の経営者は、価値を構築しながら債務を管理する方法に慣れている必要があります。 負債 会社責任は、会社が負う債務です。 これには、正式なローン、仕入先からの融資契約、および未払いの支払いが含まれる購入が含まれます。 負債は資金の源ですが、大きくなりすぎる可能性があり、会社はそれが稼いだ以上のものを負っていることに気付くかもしれません。 借りたお金が収益に貢献するように、会社はその債務を管理しなければなりません。 エクイティシェア 会社の所有者は会社の価値を維持します。 これが彼らの出資比率です。 それはローンではなく事業の株式の購入から資金を供給されていない事業の一部です。 出資比率は、事業に多大な資金を提供することができます。 逆に、その株式の価値が下がれば、それほど価値がないので、会社は望んだほどには容易にお金を借りることができないかもしれません。 負債と自己資本のバランス 企業会計士やアナリストは、負債と自己資本のバランスの比率を設定していませんが、自分の会社の価値以上のものを借りている

続きを読みます