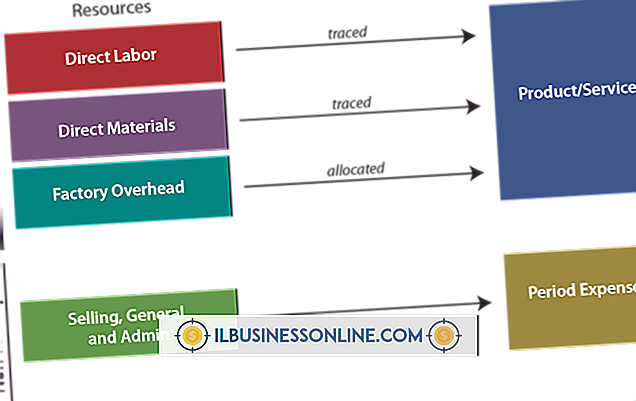

唯一の所有者のための健康保険の控除は何ですか?

個人事業主は1人の個人によって所有されています。 それは設立するのが最も認識されている事業体です。 個人事業主は、パートナーシップや企業とは異なる税法に従います。 会社の健康保険がなければ、一人の所有者が医療費を支払う必要があります。 内国歳入庁は、個人事業主が個人健康保険料の費用を控除することを認めています。

唯一の所有者

従業員がいない個人事業主は、自分自身、その配偶者および27歳未満の扶養家族の健康保険の保険料の100%を控除することができます。納税者は他の健康保険の対象にはなりません。ビジネスの利益 控除はForm 1040または1040Aの29行目で行われ、納税者は適格な控除を箇条書きにする必要はありません。

従業員

個人事業主が従業員を雇用し、それらの従業員の団体健康保険の健康保険料を控除することができます。 これらの保険料は事業費として計上され、スケジュールCの14行目、事業からの利益および損失から差し引かれます。 これにより、個人事業主の当期純利益が減少します。

長期ケア

団体保険の控除と個人保険の控除の両方に、介護保険の費用が含まれることがあります。 納税者の年齢に基づく個人の長期介護控除には制限があります。 また、納税者の控除は、メディケア保険料のすべてに対して行うことができます。

人気の投稿

Microsoft Word 2010でビジネス文書の1つを開くと、それが既定のビューである[印刷レイアウト]ビューに表示されます。 表示はいつでも変更できます。 文書を開くたびにビューを変更する必要があることがわかった場合は、Wordで開いているデフォルトのビューを変更することで時間を節約できます。 開いているビューを変更するには、Wordのデフォルトのテンプレートファイルを編集する必要があります。 1。 [スタート]ボタンをクリックし、[スタート]メニューから[コンピュータ]を選択してWindowsファイルマネージャを起動します。 2。 「SystemDrive:\ Users \ UserName \ AppData \ Roaming \ Microsoft \ Templates」に移動します。ここで、「SystemDrive」はWindowsをインストールしたドライブ、「UserName」はWindowsのユーザー名です。 3。 "Normal.dotm"ファイルを右クリックしてコンテキストメニューから[開く]を選択し、Word 2010で既定のテンプレートを開きます。 4。 文書に文字を入力してから[削除]を押して削除します。 この手順により、デフォルトのテンプレートを保存して上書きすることができます。 5。 Wordアプリケーションウィンドウの上部

続きを読みます

iPodデバイスとiTunes間の音楽ファイルのやり取りと編成により、ソフトウェア内のファイルを簡単に閲覧できますが、Windowsオペレーティングシステムを実行しているコンピュータでは、もう少し複雑です。 複数のコンピュータ間での簡単な音楽転送を防ぐために、AppleはiPod上のファイルを隠します。 それらへのアクセスは、サードパーティ製ソフトウェアでも可能ですし、Windowsエクスプローラでも可能です。 1。 USBまたはFirewire接続を使ってiPodをコンピュータに接続します。 2。 iTunesを開き、「デバイス」メニューの下にあるiPodをクリックします。 3。 画面下部の[ディスク使用を有効にする]を選択して[適用]をクリックします。 iTunesを終了します。 4。 iPodを取り出して、もう一度差し込みます。 5。 Windowsの[スタート]ボタンをクリックして[コンピュータ]を選択します。 6。 iPodデバイスを右クリックして、「探索」を選択します。 複数のフォルダを含む新しいウィンドウが表示されます。 7。 メニューバーの[整理]オプションをクリックして、[フォルダと検索のオプション]を選択します。 ポップアップウィンドウで[表示]タブを選択し、[隠しファイル、フォルダ、およびドライブを表示]をクリックします。 「適用」をクリックしてポップアップウィ

続きを読みます

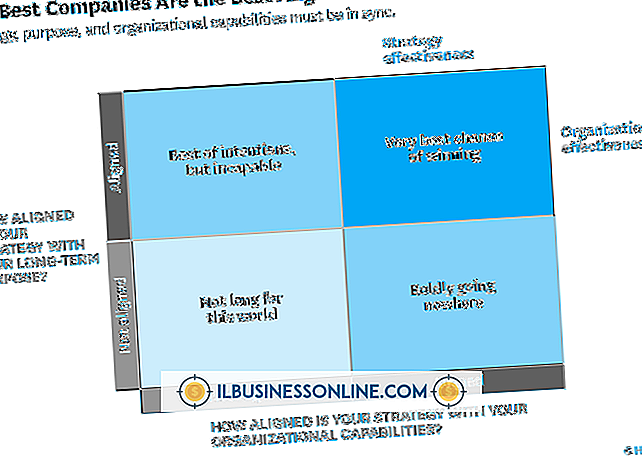

戦略は、ビジネスの包括的な目標と目的に与えられる用語です。 戦略の決定は、会社がどのような事業分野に属しているのか、誰がサービスを提供しているのか、そしてどのようにサービスを提供しているのか、および会社の内部運営方法に影響します。 組織が戦略を変更したときに何が起こるかを正確に予測することは困難ですが、企業は戦略的な移行を経験するときにいくつかの一般的なプラスとマイナスの影響を経験します。 意義 組織戦略は、最前線から役員室まで、すべての管理上の決定を導きます。 戦略的計画は、企業が所有者およびトップレベルの幹部の壮大なビジョンを実用的な方法で達成するのに役立つロードマップとして機能します。 組織の戦略を変更すると、組織の運営方法が変わる可能性があり、組織構造から従業員の日常業務まですべてが変更されます。 プロセス 企業戦略を変更するプロセスは、計画、実施、監視、およびレビューという4つの異なるステップに分類できます。 計画段階では、管理者は戦略的ビジョンを具体的で期限付きの目標と目的に形成します。 管理者が変更の実行可能性について可能な限り多くの情報を得ようとするので、計画段階では調査とテストが不可欠です。 実装段階では、計画に従って変更が実行されます。 モニタリングは、管理者が計画がどの程度うまく機能しているかについての洞察を得るのに役立ち、潜在的な問題を特定するのに役立ちま

続きを読みます

あなたのビジネスコンピュータが起動するとき、それらは舞台裏で「サービス」と呼ばれる多くのプログラムを起動します。 これらのサービスのいくつかはWindowsがそのタスクを実行するのを助けます。 iPodサービスなどの他のサービスは、iPodがコンピュータやiTunesと通信することを可能にします。 コンピュータをiTunesに接続する必要がなくなった場合は、iPodサービスを無効にして、iPodサービスが消費するいくつかのシステムリソースを解放することができます。 Windowsサービス [スタート]メニューに「msconfig」と入力して[Enter]を押すと、コンピュータ上で実行されている目に見えないアプリケーションの世界を垣間見ることができます。 起動していなくても、msconfigの[サービス]タブをクリックすると表示されます。 一部のサービスには「無効」のステータスが表示され、その他のサービスには「開始」の値があります。 Windowsファイアウォールなどの重要なシステムサービスは常に稼働しており、Windowsは機能し続けています。 iTunesなどの新しいプログラムをインストールすると、さまざまなタスクを実行するサービスがコンピュータに追加されることがあります。 多くのサービスはWindowsのロード時に起動しますが、他のサービスはアプリケーションがそれらを必要とすると

続きを読みます

LLC、または有限責任会社は、より少ない税金および財務上のハードルで、より多くの法人の法的保護を提供する、より新しいタイプの事業体です。 ほぼすべての新規事業についてLLCを結成できますが、既存の事業タイプをLLCに変更することはより複雑になる可能性があります。 地理 州法により、各州に設立された有限責任会社の具体的な要件が決まります。 地域によって異なる要件には、通常、どのフォームを提出する必要があるか、フォームの提出先、および必要な所有者の最小数が含まれます。 検討事項 LLCは企業と同じ法的保護のほとんどを提供しますが、必ずしも同じ利益を提供するわけではありません。 無期限に事業を運営しようとしている少数の所有者しかいない中小企業にとっては違いは無視できるかもしれませんが、LLCはすべての設定にとって賢い選択ではありません。 あなたが外部投資を求めているか、またはある日一般に株式を売却する希望があるならば、あなたは優先株を発行することができるように代わりに会社を形成しなければなりません。 利点 有限責任会社は、事業に関連する特定の障害および責任からその所有者を保護します。 例えば、ほとんどの場合、事業が訴訟を起こされるとき、たとえ会社が訴訟を失ったとしても、その所有者の資産は安全です。 さらに、所有者が個人的に事業の債務を保証または共同署名したことがなければ、事業が債務を負って

続きを読みます