財務諸表分析ツール

財務諸表は、会社の業績を分析するために不可欠なツールです。 経営陣は、会社の財政状態を判断し、改善に関する決定を下すためにいくつかの手法を利用しています。

財務諸表の種類

会計士は通常、各報告期間について4種類の財務諸表を作成します。

損益計算書:会社のすべての収益および費用は損益計算書に計上されます。 報告期間は、月、四半期、年、または現在までの期間です。 会計士はこれらの項目を記録するために一般に認められた会計原則を使用します。 ほとんどの事業報告において、売上高および費用の計上は発生主義に基づいています。 この会計方法では、領収書が計算され、同時に関連費用と照合されます。 たとえば、クレジットで売却され、現金が数か月後まで回収されない場合でも、売買は取引時に記録されます。

他の会計方法は現金主義です。 この方法では、現金が変わったときにのみ取引を認識します。

貸借対照表:貸借対照表は、特定の時点における会社の資産、負債および株主資本の一覧です。 このステートメントでは、資産は会社の負債とその株主資本の合計に等しくなります。

資産は、銀行の現金から売掛金および棚卸資産、そして最後に固定資産および長期資産への流動性の順にリストされています。 負債は、短期の貿易信用および銀行券から長期の住宅ローンおよび債券までの期日ごとにリストされています。

キャッシュフロー計算書:この計算書は、ある期間にわたる会社のキャッシュインフローとアウトフローを表しています。 事業の利益率を記録する損益計算書とは異なります。 損益計算書には、設備にかかる減価償却など、収益に影響を与えるがキャッシュフローを正確には描写していない非現金項目も含まれています。

キャッシュフロー計算書は、会社がその取引からプラスまたはマイナスの現金を実現したかどうかを明らかにします。 活動からのキャッシュフロー、投資からのキャッシュフロー、財務活動からのキャッシュフローの3種類の活動を記録します。 アナリストは、さまざまな種類のキャッシュフローを分離することで、会社がその事業からプラスのキャッシュフローを生み出しているのか、それとも支払いをするためにお金を借りているのかを判断できます。

株主持分変動計算書:この計算書は、損益計算書の利益実績と貸借対照表を関連付けます。 株主持分計算書は、貸借対照表の資本部分に純利益を加算することから始まり、配当金の分配を控除します。 配当金を支払った後に残された金額は、事業に保存され、利益剰余金勘定に追加されます。

株主持分計算書には、資本拠出の追加または減少も記録されています。 新株の発行または自己株式の取得による収入は、貸借対照表の資本勘定に記載されています。

財務分析テクニック

垂直分析:垂直分析とは、単一の財務報告期間における会社の財務諸表を見ることを意味します。 通常、損益計算書のすべての収益および費用の項目は、純売上高に対する割合として報告されます。

ある会社の売上が120万ドルで、管理給が96000ドルだとします。 この割合は、96, 000ドルを1, 200, 000ドルで割って100倍、つまり8パーセントになります。 この数字は、予測予算額または昨年の割合と比較して、これが良いか悪いかを判断することができます。

水平分析: 2つの期間の財務データの比較は水平分析です。 収益と費用の勘定科目を調べて、ある期間から別の期間への変更を判断します。 これらの変化は通常パーセントで表現されます。

たとえば、ある期間の会社の売上高が768, 000ドルで、次の期間に940, 000ドルに増加したとします。 売上の増加額は172, 000ドルです。 増加率は、76, 000ドルを100倍した172, 000ドル、つまり22.4パーセントです。

傾向分析: 3つ以上の財務報告期間を比較して傾向を特定することができます。 経営陣は特にトレンドに関心があります。 たとえば、マネージャは売上高が上昇傾向にあり、経費が減少傾向にあることを望んでいます。 これらの好ましい動きは利益の増加につながります。

比率分析:財務分析の最も一般的な方法は、損益計算書と貸借対照表から比率を計算することです。 財務比率は、企業の流動性、収益性、財務レバレッジ、および資産回転率を分析するために使用されます。

経時的にプラスまたはマイナスの傾向を識別するために、一連の報告期間について比率が計算されます。 企業の比率は、同じ業界の他の企業によって報告されたベンチマーク比率と比較することもできます。 企業の比率と業界の統計を比較すると、その事業が競合他社と比較して、業績が低すぎるか、それとも高すぎるかがわかります。

財務分析ツール

比率は、財務諸表の分析に使用される伝統的なツールです。 比率分析では、会社の財務状態と業績の4つの側面、つまり利益、流動性、財務的レバレッジ、効率性を調べます。

利益

ビジネスの究極の目的は利益を上げることです。 利益がなければ、会社は死にます。 だから利益率は非常に重要な指標です。

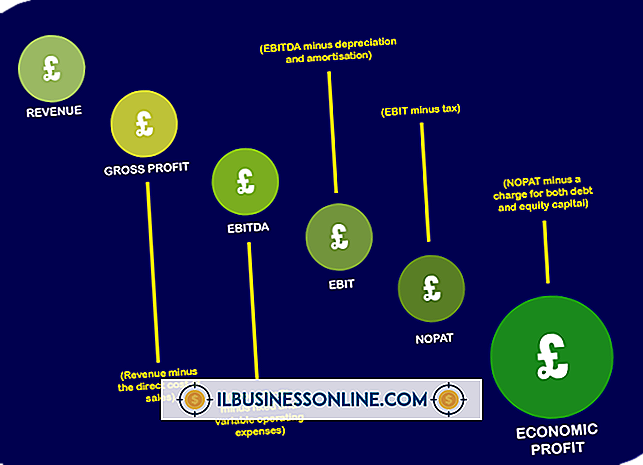

純利益率:収益性の最も一般的な尺度は純利益率です。 これは、諸経費、金利、税金を含むすべての費用を支払った後に残された金額です。

純利益率は通常パーセンテージで表され、ドルでの利益額を総売上高で割ることによって計算されます。 その後、この割合の数字を追跡して、プラスまたはマイナスの傾向を判断したり、業界における企業の競争力を評価するための類似企業と比較することができます。 純利益率は、小売食料品店のように1〜2パーセント、金融機関や製薬会社などの企業の場合は20パーセントまでの範囲です。

売上総利益率:売上総利益率は、会社の製品またはサービスの生産効率を測定します。 売上高から直接生産原価を引いて計算されます。 直接費は、人件費、材料費、事務用品費、および設備費です。

マネージャは売上総利益率を追跡して、販売価格の上昇や労働生産性の向上、直接材料費の削減の影響を判断します。

営業利益率:営業利益率は、企業の営業効率のもう1つの指標です。 これは、利子と税金を控除する前の利益の計算であり、それによって資金調達コストと税金計画の影響を排除します。

流動性

利益は不可欠ですが、手形を支払うには流動性と現金が必要です。

流動比率:流動性の1つの尺度は、流動負債に対する流動資産の比率です。 流動資産合計を流動負債合計で除算するだけです。 快適な流動性比率は2:1です。

運転資本:運転資本は、流動資産から流動負債を差し引いて求めます。 マネージャは毎月この数を計算することができ、彼らはそれが常に上がるのを見たいと思っています。

財務レバレッジ

いくらかの借金を抱えるのは良いことですが、多すぎる借金は危険です。

D / Eレシオ:一般的に、自己資本コストは、借金の利子よりも高くなります。 しかし、債務水準が高いと、景気後退時に事業がより危険にさらされます。 D / Eレシオは、長期および短期の会社の総負債を総自己資本で割って計算されます。

効率

経営陣は常にその資産のより良いリターンを達成するよう努めています。 離職率は、資産の効率的な使用を測定する方法です。

売掛金回転率:この比率は、売上高を売掛金の残高で割って計算されます。 これは、会社の回収手続きおよび売買条件の有効性の尺度です。 離職率が高いほど、商品の販売と現金の回収が迅速に行われるため、より多くの売上を調達することができます。 離職率が低いと、同社は債権の回収に問題があるか、与信条件が厳しすぎることを示唆している可能性があります。

在庫回転率:在庫回転率は、1年間に在庫が販売および交換された回数を測定します。 比率が高いほど、在庫に投資される金額が少なくなるため、より優れています。 離職率が低いということは、製品が時代遅れになっていることを意味し、低価格で販売するか、完全に償却する必要があります。

人気の投稿

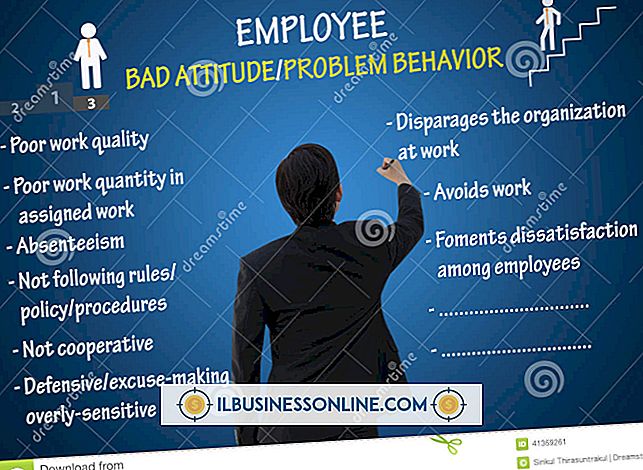

すべての雇用主の夢は、たぶん輝く行動を持つ従業員を持つことであり、従業員の管理を容易な仕事にすることでしょう。 職場には非常に多くの問題があるため、問題を抱えていない従業員からの贈り物を受け取ったとき、雇用主は絶えず - 完全ではないにせよ - オフィス内または少なくとも自分の机で問題を引き起こします。 。 積極的な「できること」の態度 準備ができていて、利用可能であり、仕事を成し遂げ、そしてうまくやることをいとわないことは、従業員が前向きな姿勢で続けている特性であるべきです。 あなたは会社のために忙しくそして生産的であり続けるために質の高い仕事を探していて、あなたの会社に更なる成功をもたらすために彼らの通常の義務を超えて行くことを熱心に望んでいる従業員に感謝するべきです。 これらの従業員を意図的に育成することにリソースを捧げる企業は、忠実な、より熟練した労働力によって利益を生み出します。 丁寧でフレンドリー 同僚、管理者、および顧客に対して丁寧で親切になるよう最善を尽くしている従業員は、混乱やドラマを引き起こしたいと思っている人よりもはるかに快適な会社生活を送ることができます。 これらの従業員はオフィスを明るくし、優秀な労働者であり、良好な職場環境を維持しようとしているという名のもとに自我や外部の問題をドアに残しています。 誰もが完璧で誰もが悪い日を過ごすことはできませんが、これら

続きを読みます

ビジネスエグゼクティブはレポートを使用して、部門またはイベント内のプロセスとプロトコルについての理解を深めることができます。 事業報告は非常に具体的なレビュー分野を網羅しています。 上司に事業報告書を書くのは威圧的に思えるかもしれませんが、いくつかの標準的なガイドラインに従うことは、彼が意味のある文書を作成することができるように報告書の作者が軌道にとどまるのを助けます。 Officeテンプレートを確認する 一部のビジネス組織には、会社の標準に固有のレポートの作成方法に関するテンプレートまたは作成ガイドがあります。 適切なテンプレートにアクセスできるかどうかについてスーパーバイザに確認してください。 テンプレートを使用すると、必要なデータを入力する際にセクションごとに簡単に移動できます。 既存のテンプレートがない場合は、レポートのテンプレートとして基本ガイドラインに従ってください。 一般的に言って、ビジネスライティングはブロックフォーマットを使用するので、セクションは左マージンに合わせてページの下に流れます。 フォントサイズを12に保ち、CourierやTimes New Romanなどの読みやすいフォントを使用します。セクションの頭に太字を使用して、目立つようにします。 より長いレポートはカバーページと目次から利益を得ます。 レポートの目的 レポートのこの部分では、ジャーナリスト

続きを読みます

TextPadは自動的に改行を作成するための組み込みメソッドを持っていません。 TextEditを使用してビジネスWebサイト用のHTML文書を作成するのか、単に理事会会議録の要約を作成するのかに応じて、ファイルの種類ごとに異なるプロセスがあります。 HTMLファイルに単純にスペースを追加するだけでは、Webサイトに正しく表示されるとは限りません。通常のテキスト文書にコードを挿入すると、読みにくくなります。 各タイプの文書に改行を追加するための適切な方法を学ぶことで、ビジネスの効率を向上させることができます。 テキスト文書 1。 TextPadプログラムにテキストの最初の行を入力します。 2。 「Enter」キーを1回押すと、強制的に1行が改行されます。 ダブルスペースを入力するには、[Enter]キーを2回押します。 3。 余分なスペースをクリックし、行が消えるまで "Backspace"を押すことで余分な改行を削除します。 4。 「Enter-C」を押して、既存の行の後に新しい行を挿入します。 5。 「Enter-CS」を押して、既存の行の前に新しい行を挿入します。 Webベースの文書 1。 行間に次のコードを使用して、単一行の改行を強制するHTMLコードを作成します。 2。 行間に次のコードを入力して、二重改行を挿入するHTMLコードを作成します。 3。 「

続きを読みます

従業員の生産性を向上させるためには、教育と訓練が欠かせません。 Adobe Captivate 6を使用すると、想像できるほとんどすべてのタスクまたはテーマについて、独自のインタラクティブレッスン、チュートリアル、およびテストを作成できます。 Captivateを使用すると、テキストスライドやイメージスライドを作成したり、ビデオやスクリーンキャプチャをコンピュータに埋め込むことができます。 ただし、YouTubeなどのオンライン共有サイトのビデオをCaptivateスライドに埋め込む場合は、サードパーティ製のプラグインユーティリティを使用する必要があります。Adobeプログラムでは外部クリップの埋め込みをネイティブでサポートしていません。 1。 Webブラウザを開き、CPGuruのWebサイトにアクセスします(参考文献にリンク)。 CPGuruによるAdobe Captivate用YouTubeウィジェットの試用版をダウンロードして、コンピューター上のフォルダーに保存します。 2。 まだ行っていない場合は、Adobe Captivateを閉じます。 Adobe Captivate用YouTubeウィジェットのインストールファイルを保存したコンピュータ上のフォルダを開きます。 ウィジェットのセットアップファイルをクリックし、プロンプトに従ってインストールしてAdobe Captivat

続きを読みます

あなたがもはやあなたのビジネスを営むことを望んでいなくても、あるいはそれが不採算になり、あなたがあなたの債務を返済できなくても、あなたはあなたの会社を解散することを選ぶことができます。 解散プロセスは、会社の株主が事業を解散することを選択した場合、または会社が倒産してすべての資産が清算された場合に発生します。 状況によっては、州がその法的責任および責任を果たさないために会社の解散を命じることが可能です。 インソルベント・コーポレーションは、3つの方法すべてを使用して終了できます。 任意解散 企業はその決議を株主に提示し、その後彼らにそれを可決させることによって解散を選択することができます。 これが行われると、企業の経営陣はその業務を制限し始め、提出しなければならない文書を準備します。 異なる州は異なるプロセスを使用します。 しかし、通常、企業はIRS、そのような問題を扱う州の官僚機構、およびその債権者に、差し迫った解散について通知する必要があります。 この一連のステップは任意解散と呼ばれます。 不本意な解散 非自発的解散とは、州の国務長官または裁判所のいずれかの命令により会社が解散された場合を指します。 国務長官は、その法人がその州に対するその法的責任に従わなかった場合、例えば、その法人が納税しない場合など、法人の解散を命じることができます。 これとは対照的に、裁判所は犯罪行為や破産

続きを読みます