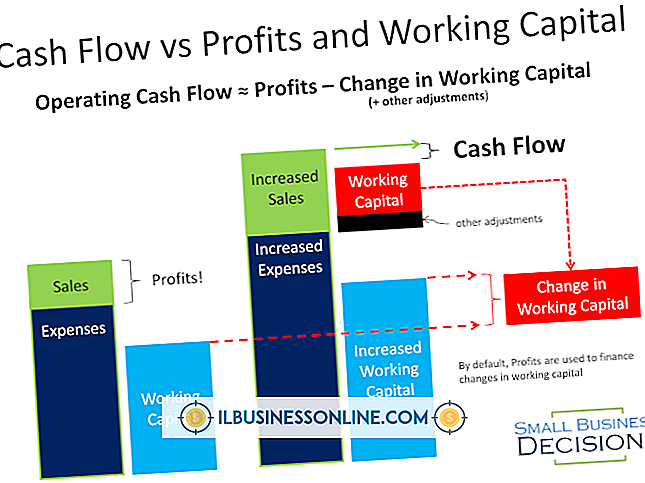

液体比率の例

流動性比率とも呼ばれ、流動性比率は、企業が短期債務を履行するために短期資産をどれだけうまく使用できるかを測定します。 事業管理者は、いくつかの異なる流動性比率を使用して、会社の財務状態を判断し、リスクへのエクスポージャーを減らすための調整を行うことができます。

現在の比率

流動比率は、流動負債1ドルごとに会社が支払うことができる流動資産の額を測定します。 流動比率を計算するには、会社の流動資産を流動負債で割ります。 流動資産には現金、棚卸資産および売掛金が含まれます。 流動負債には買掛金と流動負債が含まれています。 健全な現在の比率は2から2.5まで及びます。 これは、同社の流動資産レベルが流動負債レベルの2〜2.5倍高いことを意味します。 現在の比率が低いということは、その会社がその負債の支払いに十分な資産を持っていないことを示している可能性があります。

クイックレシオ

クイックレシオは、現在のレシオよりも保守的に企業の流動性を測定します。 クイック比率を計算するには、クイック資産を流動負債で割ります。 クイック資産には現金および売掛金が含まれ、在庫を除外します。 これは、会社が在庫を現金に素早く変換できない可能性があるためです。 一般的に、健全な会社は少なくとも1のクイックレシオを持っています。これは、会社が現在の負債レベルと少なくとも同じレベルの現金と売掛金を持っていることを意味します。 クイック比率が低いということは、会社が現在の債務を支払うことができない可能性があることを示しています。

現金比率

現金比率は流動性の最も保守的な尺度です。 現金比率を求めるには、会社の現金を流動負債で割ります。 この計算では在庫も売掛金も機能しないため、現金比率は常にクイック比率または現在の比率よりも低くなります。 現金比率は、売掛金の回収や在庫の売却をすることなく、債権者に直ちに支払うのに十分な現金があるかどうかを測定します。

運転資本の日々

運転資本は、すべての流動負債を返済した後の流動資産の残高を指します。 運転資本日数は、流動資産を使用して流動負債の全額を返済した後に、会社が事業を支援できる期間を測定します。 運転資本の日数を見つけるには、まず流動資産から流動負債を控除して運転資本を求めます。 次に、売上高を365で割り、1日の売上高を計算します。 運転資本を1日当たりの売上高で割り、運転資本の日数を求めます。 健全な会社に30から90日の運転資金があります。

人気の投稿

作成したMicrosoft Outlook 2010の署名は、署名の間隔に表示上の問題があることに気付いた場合は編集できます。 署名は作成したメッセージ内に独自のオブジェクトとして挿入されるので、署名の内容は[署名と文房具]ウィンドウから編集する必要があります。 このウィンドウのオプションを使用すると、署名の上下の間隔や署名内の間隔など、署名のほぼすべての側面を編集できます。 1。 Microsoft Outlook 2010を起動します。 2。 ウィンドウ上部の横のリボンの[新規]セクションにある[新しいメール]をクリックします。 3。 リボンの[含む]セクションにある[署名]プルダウンメニューをクリックし、[署名]をクリックします。 4。 ウィンドウ上部の[編集するシグネチャの選択]セクションで、固定するスペースを含むシグネチャをクリックします。 5。 ウィンドウ下部の[署名の編集]フィールド内をクリックして、署名に必要な間隔を調整します。 キーボードの[Enter]ボタンを押して新しい行間を追加したり、不要な行にカーソルを移動してキーボードの[Backspace]キーを押して既存の行間を削除したりできます。 6。 変更内容を保存するには、ウィンドウ下部の[OK]をクリックします。 先端 署名をメッセージに挿入した後で編集することはできますが、編集内容はそのメッセージにのみ適用さ

続きを読みます

事業計画は100ページを超えることが多く、その内容の大部分は詳細なマーケティング情報、製品の説明、財務モデルおよびグラフィックで構成されています。 会社の所有者がベンチャーキャピタル会社や他の洗練された投資家から資金を求めているとき、そのような徹底的な文書は標準です。 しかし、企業がそれほど要求の厳しくない非伝統的な資金源から資金調達を申請している場合、投資家または貸し手は、最も重要な情報のみを含む短い事業計画に満足する可能性があります。 そのような非伝統的な情報源には、サプライヤ、ディストリビュータ、または会社とその所有者をすでに知っている他のエンティティが含まれる場合があります。 10〜15ページの文書は、短期の事業計画に適しています。 エグゼクティブサマリー エグゼクティブサマリーはあなたが将来の資金源にあなたの最初の売り込みをするところです。 短期事業計画自体が完全な計画の要約であるため、エグゼクティブサマリーは短期計画の最も重要な点を強調するだけで済みます。 1段落か2段で十分です。 最後にエグゼクティブサマリーを書いてください - あなたがあなたの最強のセールスポイントを確実に含むように - しかしそれを最終的な文書の最初に置いてください。 会社概要 このセクションは1ページに限られており、読者にあなたのビジネスの起源について知らせるべきです。 あなたが創設者である場合は

続きを読みます

プライベートエクイティ会社は、裕福な個人、年金基金、保険会社、寄付基金、その他の資金源からの資本プールを、成長の可能性を示す企業への投資に向けて適用する投資専門家のグループです。 企業は、投資家、投資先企業、そして自分自身のために、さまざまな機能を実行するためにプライベートエクイティ保有を利用しています。 株主利益 プライベートエクイティの主な機能は、他の事業と同様に、投資家のために利益を生み出すことです。 プライベートエクイティ会社は、中小企業を購入し、その価値を高め、利益を上げて販売することでこれを実現しています。 このプロセスには数年かかることがあり、高いリスクが伴います。 会社が改善の費用をまかなう価値の増加を見ない場合、または会社が後退している場合、投資家は利益を上げることができないかもしれません。 業界の専門知識 会社の業績を向上させるための努力において、プライベート・エクイティ管理者はその会社の業界の専門知識を持つ「運営パートナー」を持ち込むでしょう。 たとえば、プライベートエクイティ会社は、スマートフォンアプリを開発している会社を購入してから、元のソフトウェア開発担当役員を雇って会社の業務を監督することを選択できます。 プライベートエクイティグループが会社を収益性の高い企業に変える機会を増やす一方で、会社は元役員の専門知識から恩恵を受けます。 設備の改善 機器のアップ

続きを読みます

機能組織は階層構造であり、監督者と部下の強い概念を中心としています。 Lamar Universityの准教授であるDr. Ryan Underdownは、「似たような立場にある、同じようなタスクを実行する、または同じ種類のスキルを使用するため、グループをグループ化する」と報告しています。組織を円滑に運営するために、各管理レベルおよび機能部門。 仕事の区別 機能組織は、各メンバーの長所と短所を分析し、それらをカテゴリーにグループ化して、彼らのスキルを最も活用するタスクにそれらを割り当てます。 同様の機能を実行するジョブは、機能領域に分類されます。機能領域は、他の領域から分離されているため、機能的サイロとも呼ばれます。 各基本機能サイロ内の専門化された仕事は集中化され、部門を形成するようにまとめられています。 各機能分野には、専門分野に基づいてさらにグループ化され、別々の部門または部門に配置されたさまざまなスキルを持つ従業員が含まれています。 機能部門 機能構造は、会社内での役割に基づいて従業員を配置するため、当然機能部門を形成します。 各部署にはリーダーがいて、通常は部長と呼ばれます。 一般的な機能部門には、購買、人事、経理、製造、販売およびマーケティングが含まれます。 個人がスキルを向上または変更すると、部門間を移動してさまざまな機能を実行できるようになります。 プロジェクト管理

続きを読みます

あなたの事業利益が急上昇しているかどうか、あなたの事業が最近経済的な打撃を受けたかどうか、最低月額費用を保つことは優先順位です。 中小企業の経営者は、事業運営に悪影響を与えることなく、また従業員の給与や手当を削減することなく、毎月の事業予算を削減できます。 電話およびインターネットサービスプロバイダに連絡する 毎月の使用量を確認するには、インターネット、携帯電話、および会社の電話会社に連絡してください。 毎月の使用量と毎月の使用量を比較し、使用量が計画よりも少ない場合は、より低コストの計画へのダウングレードを検討してください。 新しいプロバイダに切り替えることで毎月節約できるかどうかを確認するために他のプロバイダに確認してください。 切り替える前に、プロバイダを徹底的に調査して、プロバイダがビジネスニーズを満たす機能と利点を備えた質の高いサービスを提供していることを確認します。 広告を確認する 毎月の広告活動と、それがあなたのビジネスにとってどれほどの利益があるかをご覧ください。 地元の出版物で毎月広告を出したり、顧客が頻繁に訪れるWebサイトの広告スペースにお金を払っているかどうかにかかわらず、広告が見込み客や売り上げを生み出していない場合は 新しいリースに署名する 毎月の賃貸料は通常、中小企業の所有者の毎月の支出の大部分を表します。 現在のオフィスの在庫を確認して、コストが高すぎ

続きを読みます