事業に与えられた資産の金銭的取扱い

誰かが事業に資産を与えるとき、それは資産を寄付することとして知られています。 一般に認められた会計原則(GAAP)の下では、会社はこれらの資産を財務諸表に記録しなければなりません。 資産を非営利事業または非営利事業として記録する場合には違いがあります。

寄付資産の会計評価

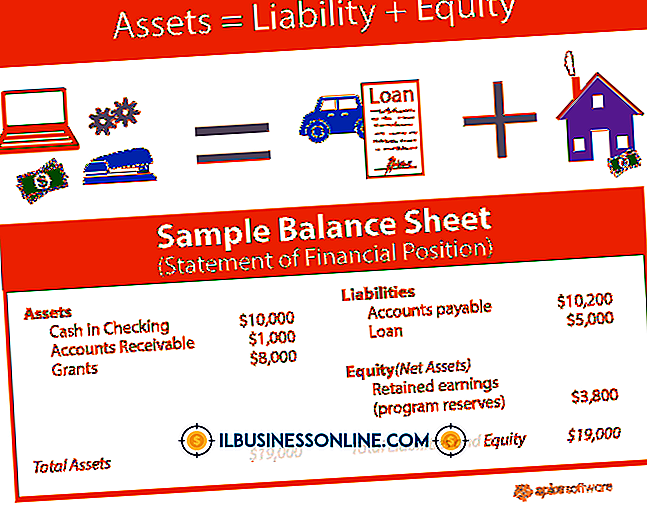

一般に、誰かが事業に財産を寄付するとき、その事業はその財産をその公正な市場価値で記録しなければなりません。

営利会計 - 仕訳入力

資産の寄付を受け取るとき、会社は寄付を「固定資産」への借方と「貢献収益」への貸方として記録するべきです。 これにより、会社の帳簿に資産が記録され、寄付を受けたことによる収益も記録されます。

非営利会計 - 寄付されたコレクション

非営利団体は、コレクションとして分類された寄付を受け取ることがあります。 コレクションは、歴史的な遺物、本、絵画など、非営利団体が表示するために使用できるものです。 非営利団体は、寄付されたコレクションが特定の要素を満たしていれば、そのコレクションを記録する必要はありません。 これらの要因は次のとおりです。コレクションは表示、展示、教育または研究のためのものである必要があります。 非営利団体は、コレクションを損傷から保護することによってコレクションを保護する必要があります。 そして、非営利団体は、コレクションが販売された場合、そのコレクションのためにもっとアイテムを購入するために、販売からの収入を使うという内部方針を持たなければなりません。 これらが満たされない場合、会社は資産を帳簿に記録します。

非営利会計 - 仕訳入力

仕訳入力を記録するときは、寄付された資産が組織から別の人に渡されるかどうかを判断することが重要です。 この金額が多額ではない場合、資産は記録されません。 寄付金が多額であれば、会社はその資産を記録します。 実質的とは、財務諸表に重要な影響を与えることを意味します。 資産がそのように合格し、相当額である場合は、「経費」を借方に記入し、「無制限拠出」を貸方に記入します。 多額の寄付をしてもその資産が他の人に渡されない場合は、「資産」を借方に記入し、「寄付」を貸方記入して寄付を記録します。 会社が寄付資産をその公正市場価値を超えて売却した場合、公正市場価値を上回る金額が収益となります。 たとえば、ハワイ旅行の非営利オークションの公正価値が10, 000ドルであるとします。 トリップオークションは$ 15, 000です。 5000ドルの差は収入です。

減価償却

資産が寄付されても、会社は他の資産と同様にその資産を減価償却する必要があります。 会社は通常他の資産に使用する減価償却方法を使用する必要があります。 最も一般的な減価償却方法は、定額法、二重定率法、および年数合計法による減価償却です。

人気の投稿

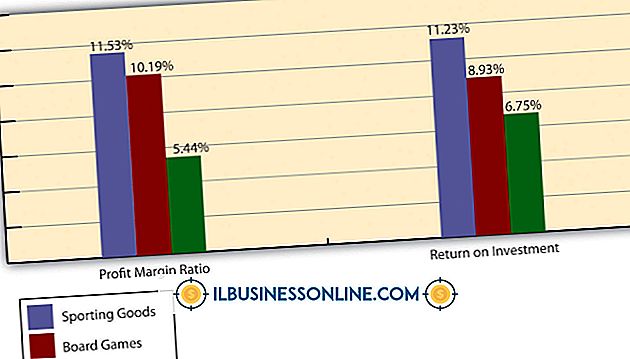

事業主は財務データを使用して日々の意思決定を評価し、業績を利害関係者に伝達し、自社の業績を直接競合他社および競合する業界の他の事業の業績と比較します。 事業主は、売上総利益と売上総利益率を含む財務諸表と財務比率に基づいて製品コストと収益性を評価し、会社がその期待される業績と財務目標を確実に満たすように決定を下します。 利益 利益は配当につながり、多くの場合は時価の上昇につながり、それがキャピタルゲインにつながるため、株主は単に収入ではなく利益に関心があります。 一方、債権者は、事業の収益を事業債務をカバーするために使用される資金の供給源と見なしています。 次に、事業主は利益を事業の成功の尺度として捉えます。 損益計算書 損益計算書には収益が含まれます。 その収入を生み出すために発生した原材料、賃金、物資などのコスト。 また、管理スタッフの給与など、会社の製品重視の業務を支援する費用。 その結果、損益計算書は、製品、またはサービスが、月、四半期、または年にわたって会社の損益に貢献した程度についての洞察を提供します。 売上原価 原材料のコスト、製品を組み立てるための労力、および直接および配賦された間接費は、売上原価の構成要素です。 これらの原価は、製品の製造時に発生する生産固有の原価であり、その後収益を生み出すために販売されます。 粗利益 売上総利益は、収益と売上原価の差であり、製品の売

続きを読みます

ファイアウォールはネットワーク接続をフィルタリングし、セキュリティが必須であるビジネス環境では非常に重要です。 しかし効果的なファイアウォールは悪意のある攻撃を防ぎますが、Skypeを含む正当なアプリケーションもブロックする可能性があります。 Skypeはインストール中にWindowsファイアウォールを迂回しようとしますが、ハードウェアファイアウォールは手動で調整する必要があるかもしれません。 どちらの方法でも、少し手を加えるだけで、最も改ざん防止されたネットワークでもSkypeを使用できるようになります。 1。 Skype接続が許可されるようにWindowsファイアウォールを変更します。 [スタート]、[コントロールパネル]、[システムとセキュリティ]、[Windowsファイアウォールによるプログラムの許可]の順にクリックし、[他のプログラムの許可]の下にある[Skype.exe]をクリックします。 「C \ Program Files \ Skype \ Phone」にあります。 Skypeをリストに追加した後、 "Private"と "Public"のラベルが付いた両方の列にチェックマークが表示されます。 そうでない場合は、[Skype]を選択し、[詳細]と[ネットワークロケーションの種類]をクリックして追加します。 2。 Skypeがネ

続きを読みます

財産保護の目的は、売却されるまで空いている財産を確保することです。 財産保全事業の主な源泉は差し押さえによるものです。 抵当流れのオンライン市場であるRealtyTracによると、2017年には1, 789戸の住宅のうち1戸が差し押さえされていた。 その結果、あなたのビジネスをマーケティングするためのあなたの見通しは優れています。 業界のリーダーとあなたのビジネスを結び付ける あなたのビジネスを最初に売り出すための最良の方法の1つは確立された評判を持つより大きな財産保護会社とあなた自身を結びつけることです。 そのような2つの会社には、1986年に設立された国家不動産保全検査会社Mortgage Contract Services LLC、およびいくつかの大手金融機関、政府機関に不動産保全、検査、修理および保守サービスを提供する国家フィールドサービス事業Cyprexx Servicesがありますその他のトップ企業には、ファイブブラザーズ、フィールドアセットサービス、およびレンダーズアセットマネジメントが含まれます。 あなたが彼らのデータベースの一部になるように、これらの企業に連絡して彼らに彼らのベンダーパッケージを頼みなさい。 あなたが登録し、あなたの資格がクリアされると、これらの業界の巨人たちは今後何年もの間あなたに十分なビジネスを提供するかもしれません。 財産保護のベンダーのディレ

続きを読みます

行動規範は倫理規範と呼ばれることもあります。 これは、会社で働いている間に従業員が期待されることを理解するのを助けるために会社が採用した方針の概要です。 行動規範はまた、道徳的、法的および職業的行動のための規則およびガイドラインを定めています。 すべての企業は、規則だけでなく、行動規範に違反した結果生じる影響についても概説した行動規範を文書化する必要があります。 行動規範文書 行動規範文書は、期待の領域を定義し、違反に対処するためのプロセスを確立する必要があります。 行動規範のすべての違反が同じように扱われるわけではないことを理解することは重要です。 2つの本質的な違いがあります。法的規則に違反することと会社の価値観に違反することです。 法律を破ることによる悪影響は、会社の懲戒処分を超えてより深刻な結果をもたらします。 いくつかの価値に基づく違反は一般的に法律を破るほど深刻ではありません。 たとえば、正しい制服のシャツを着ていないことは、顧客のクレジットカード情報を盗むことと同じではありません。 適法手続 行動規範文書では、誰かが行動規範に違反していると非難されたときのプロセスは何かを明確に概説する必要があります。 違反が発生したことを確認できるまで、従業員を解雇したり処罰したりしたくはありません。 事件に関して調査が行われるまで、従業員はしばしば制限的な義務または管理上の休暇に移さ

続きを読みます

二重クラス有限責任会社の構造により、企業は、非管理投資家に対するLLCの税務上の影響の一部を回避することができます。 二重LLCの指定は会社が限られたパートナーシップの税務上の利益のLLCとして機能することを可能にする。 あなたがあなたのビジネスのために資本を提供するために投資家を呼び込むことを計画しているならば、デュアルクラスLLC構造を使うことを考えてください。 LLCの事業構造 LLCのビジネスタイプは、パートナーシップと企業の間にあります。 LLCの所有者は、企業と同じ責任の保護を受けます。 しかし、LLCは企業が設立し維持するよりもはるかに安価で複雑ではありません。 中小企業LLCは、パートナーシップ構造とまったく同じように、収益と控除を所有者に渡します。 同社は法人税を払っていない。 LLCのメンバーと呼ばれる所有者は、その後、個々の納税申告書にLLCの財務結果の比例割合を報告します。 2クラスのメンバー 内国歳入庁および州の規制により、LLCは2つのクラスのメンバーで結成されることが許可されています。 一般会員は、事業の管理と運営に積極的に関わっているオーナーです。 限定会員は、その活動が事業への投資家であることに限定されている所有者です。 限られたメンバーは、ビジネスがどのように管理されているかについては言いません。 二重クラスLLCは、彼らが事業に資金を供給するため

続きを読みます