年齢制限のある医療保険会社のガイドライン

あなたのビジネスのための医療保険の世界をナビゲートすることは深刻な課題になる可能性があります。 料金と補償範囲を決定する非常に多くの選択、規制および要因により、事業主は混乱しやすくなります。 しかし、医療保険と年齢についての事実を知っておくことは重要です。なぜなら、あなたの計画がどのように機能するか、または年齢差別の罪で告発されてはいけないからです。 あなたはまた、あなたが保険代理店やブローカーと取引するとき、あなたはまっすぐな取引を得るように、知識が豊富でありたいです。

グループプラン

医療給付を提供する企業は通常、従業員のためのグループ医療プランを保護します。 保険会社は病歴や年齢に関係なくすべての従業員を受け入れなければならないため、グループプランは事業に関わるすべての人に最適です。 連邦健康情報の携帯性と説明責任に関する法律(HIPAA)は、すべての人にとって一様な保険料や配偶者と扶養家族を登録する権利を含め、グループプランに参加する従業員に幅広い権利と保証を与えます。 HIPAAは、保険会社が年齢に基づいて従業員と扶養家族を差別することを禁止しています。

Dependentの定義

年齢差別が問題になる分野の1つは、21歳以上の年長の子供たちです。アメリカの社会の変化により、若年成人が無保険になる危険性が最も高くなっています。 子供たちは、大学を卒業して以降も、家族に頼っていることが多いです。

連邦政府からの圧力の結果として、いくつかの主要な保険会社を含むいくつかの健康計画は、グループ健康計画の扶養地位を26歳まで拡大することに合意しました。ほとんどの保険会社は、若年成人の扶養地位を制限しています。 有利で競争力のある恩恵を提供したいと考えている雇用主として、あなたはより扶養に優しい計画を守ろうとするかもしれません。

年齢差別

1964年公民権法および雇用法における年齢差別を含む連邦法は、雇用および雇用における年齢差別を禁止しています。 その結果、雇用主は年齢のために従業員を給付から除外することはできません。

企業が団体健康保険に対して支払う金利は、団体からの保険金請求の総額に基づいて増加する可能性があります。 したがって、雇用主と従業員は、従業員が医療保険を使いすぎない限り、より低い保険料を維持します。 しかし、グループプランに参加することで医療給付を必要とし、使用する可能性がより高い高齢従業員を制限することは違法であり、均等雇用機会委員会(EEOC)のような連邦機関からの訴訟および制裁および罰金につながる可能性があります。

人気の投稿

あなたのFacebookアカウントはあなたとあなたのビジネスの仮想バージョンを表します。 そのアカウントを乗っ取ったことは、ビジネスを行っている、またはあなたのクライアントや友人と連絡を取っている偽造者が偽装していることを意味します。 それはあなたができるだけ早くあなたのアカウントを回復し、潜在的にハッカーによってされたどんな損害でも直すことが不可欠です。 Facebookには、アカウントをハイジャックから保護するため、およびアカウントがハイジャックされたときに回復するためのツールが含まれています。 セキュリティ質問のリセット 1。 Facebookのログインフィールドの下にある[パスワードをお忘れですか?]リンクをクリックします。 2。 ユーザー名、メールアドレス、または電話番号でアカウントを検索してください。 アカウントが見つかったら、「リンクをメールで送信してパスワードをリセットする」を選択します。アカウントに関連付けられている電子メールを確認し、表示された欄に6桁のコードを入力して続行します。 3。 [新しいパスワード]ボックスに新しいパスワードを入力し、[パスワードの確認]ボックスにもう一度入力します。 「続ける」をクリックしてください。 4。 Facebookにログインして、アカウントがハイジャックされている間に、ビジネスページまたは個人のタイムラインに投稿された投稿を確

続きを読みます

組織化された清潔な作業環境は、効果的なレベルの安全性、生産性および品質をもたらします。 あなたが定期的にあなたの金融帳簿の監査を行うのと同じように、あなたはあなたのハウスキーピングの方針と手順の定期的な監査を開始しなければなりません。 結果は、安全記録、従業員の満足度、そして多くの場合、顧客の認識に反映されます。 効果 あなたのハウスキーピング手順の定期的な監査なしでは、あなたのビジネスは苦しむことができます。 あなたの職場が雑然としていて混乱しているとき、顧客は非常にしばしば気付きます。 彼らはあなたのサービスや製品の質の低さの兆候としてそれを取るかもしれません。 同時に、あなたの製品の品質を改善しようとする試みは乱れた倉庫、オフィス、製造工場または小売フロアによって阻止される可能性があります。 従業員の士気が低下し、仕事の質と生産性が低下する可能性があります。 あなたのハウスキーピング活動を定期的に監視するための簡単な計画は、あなたとあなたのビジネスに対する悪い印象を防ぎ、従業員を安全でやる気にさせることができます。 チェックリスト 大企業でも小企業でも、定期的な清掃と整理が必要な分野のチェックリストを作成できます。 床はしばしば無視され、事故や怪我のための機会がたくさんあります。 こぼれ、ゆるいカーペット、またはでこぼこの板を探してください。 通路、空いている床面積、および階段

続きを読みます

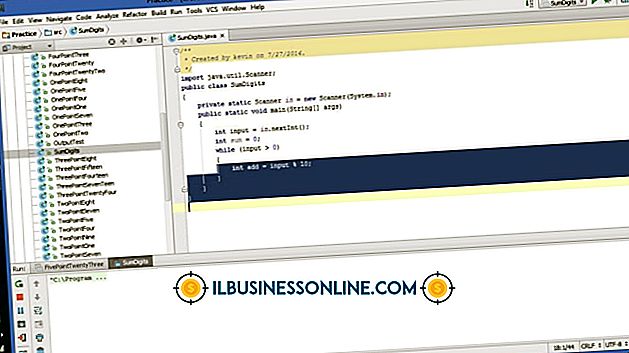

事業によって購入された資産などの資産の価値を計算する場合、「減価償却」は、その見積耐用年数の経過にわたるその資産の削除された価値を表します。 この減価償却方法はいくつかの方法で計算することができますが、その1つは「有効期間の年数」法で、資産の耐用年数にわたって減価償却費を計算する方法です。この減価償却費を計算するための簡単なスクリプトを簡単に作成します。 1。 Javaプログラムを設定します。 このアプリケーションに必要な変数は、資産のコスト(cost)と資産の耐用年数(life)です。 パブリッククラスSumOfDigitDepreciation { public int main(String [] args){ int cost = 0。 int life = 0; }} 2。 数字の合計を計算します。 この基本番号はすべての減価償却計算で使用されます。 int main(String [] args){int i = 0; int sum = 0。 (i; i <life; i ++){sum + =(life - i); }} 3。 資産の耐用年数にわたる年間減価償却費を出力します。 これで数字の合計が得られたので、次の例のように、年間減価償却額を計算するためにそれを使用できます。 int y =ライフ。 (y; y> 0; y - ){に対して System.

続きを読みます

検索エンジンで適切なランキングを得ることはあなたのページがトピックを研究している人々によってどのように見つけられるかです。 あなたがインターネット上であなた自身の立場を創造することに向かって働いているなら、キーワードはその挑戦の重要な部分になるでしょう。 あなたがサイトを構築するとき、Google KEIはあなたがおそらく見ることになるフレーズです。 それはあなたのウェブサイトを成功させるための重要な部分です。 キーワード キーワードは、Webページを目立たせるためにWebページに追加する調味料のようなものです。 あなたが釣りについてのウェブサイトを始めたがスポーツに関連するどんなフレーズも決して使わないならば、それは人々が見つけるのが難しいでしょう。 これがキーワードの基本的な前提です。 ページ検索エンジンを使いやすくするという概念は、SEO(検索エンジン最適化)です。 Googleは検索エンジンに関しては業界の大尉であり、KEIはページ上でのキーワードの有効性を評価するために使用するツールです。 人気 KEI(キーワード有効性指数)は、GoogleがページのSEOを向上させるためのキーワードの効果を測定する方法です。 KEIはいくつかの中核的概念に基づいて索引を作成していますが、その1つが人気です。 これは、インターネットを検索するときに人々が単語または句を探す頻度を含みます。

続きを読みます

多くの人が自宅のPCから自分のプライベートWebサイトを運営しています。 大企業も独自の機器を使用してWebサイトを管理します。 多くの組織は、これらの両極端の中間に位置し、月までにレンタルされたコンピュータスペースに自分のサイトを構築します。 何百万という企業、グループ、個人がまとめて「Webホスティング」と呼ばれるサービスを利用しています。これは安全なインターネットアクセスを妥当な費用で提供します。 ISP ISP、またはインターネットサービスプロバイダと呼ばれる企業は、Webホスティングサービスを販売しています。 ISPは大規模なデータセンターに何千ものサーバーコンピュータを収容しています。 彼らは各コンピュータを何百もの共有ユニットに分割し、各ユニットに顧客を割り当てます。 これらのユニットは互いに分離されているため、各顧客のデータは非公開になります。 データセンターは複数の大容量ネットワーク回線を介してインターネットに接続するため、いずれかの回線に問題が発生してもサービスは継続されます。 また、ISPは自動バックアップ電力を使用するため、主電源がなくなってもコンピュータは動作し続けます。 スペースと帯域幅 Webホスティングアカウントは、サーバー上のハードドライブの空き容量を購入します。 Webページ、グラフィック、その他のコンテンツをISPのアカウントにアップロードすると

続きを読みます