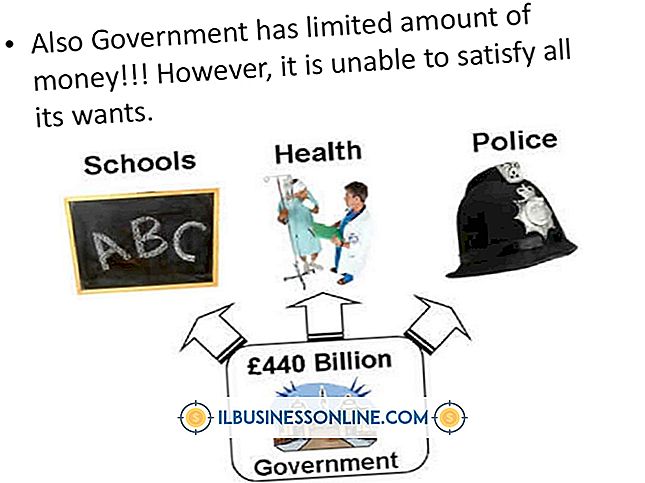

S章の株主所得の把握方法

サブチャプターSの企業は、内国歳入法のサブチャプターSの下での特定のIRS要件を満たしているため、パートナーシップとして課税されます。 満たす必要がある4つの要件があります。まず、事業は国内企業でなければなりません。 第二に、100人以下の株主しか存在できません。 第三に、すべての株主が適格でなければなりません。 そして第四に、在庫のクラスは1つだけです。 適格株主は、個人ならびに特定の信託および不動産です。 株主は、パートナーシップ、企業、または居住者以外の外国人にはなれません。 このIRS規則の下では、会社は、連邦税を目的として、企業の所得、損失、控除、および控除を株主に渡すことができます。

1。

会計期間の純損益を決定します。 損益計算書に報告されている純損益は、会社の株主への分配に適格な損益の金額です。 事業はS法人であるため、法人レベルの税金はなく、分配された利益または損失はすべて株主レベルで課税されます。

2。

各株主に分配される純損益の金額を計算します。 収益、損失および控除の分配は、各株主の持分比率に基づいています。 ほとんどの場合、会社の純利益、損失および控除の分配額は、会社の株主に支払われるべき債務を含む、会社の株式における各株主の調整後の基準に制限されます。 株主の基礎は、所有株式数に対して支払われる価値です。 この分配は、パートナーシップの損益がパートナーに分配される方法と似ています。

3。

各株主に対してスケジュールK-1を完成させる。 スケジュールK-1に各期間の所得、損失および控除に対する各株主の割合を含めてください。 このスケジュールの金額は、各株主の個人所得税申告書に開示されており、個人所得税率の対象となります。

警告

- 特定の金融機関、保険会社、および国内の国際販売会社など、一部の会社はS章の申請に不適格です。

人気の投稿

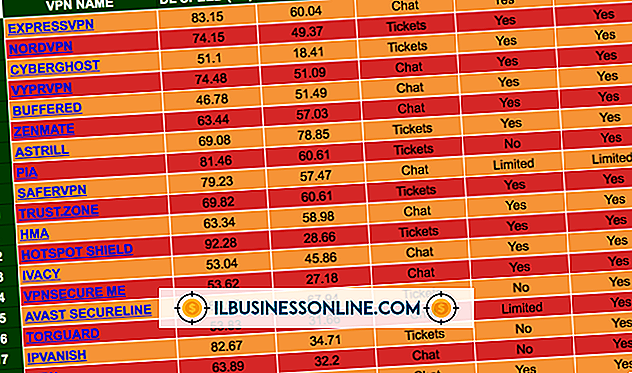

会社の従業員が作業を完了するために会社のサーバーへのリモートアクセスを必要とする場合があります。 この従業員が機密データを漏らさずに自分のタスクを確実に完了できるようにするために、この接続は安全で信頼性の高いものである必要があります。 このような場合、従業員は会社のサーバーへの直接接続をシミュレートするためにバーチャルプライベートネットワーク接続を作成できます。 ただし、接続の信頼性は接続内のデータのスループットに依存します。 接続プロトコル 通信プロトコルは、プログラムが特定のデータを送受信する方法を決定します。 これにより、彼らは「同じ言語を話す」ことが確実になります。 さまざまな目的に役立つさまざまなプロトコルがありますが、基本的なプロトコルはTCP / IPプロトコルです。これは、パケットに含まれるデータの整合性を検証するために、パケットにメタデータを含むパケットを配信します。パケットは宛先に到着します。 TCP / IPは、インターネットが構築されている主要プロトコルです。 スループット ネットワークのスループットは、ネットワーク接続におけるデータ受信の成功率です。 レートが高いほどスループットが速くなり、理論的には接続が良くなります。 ただし、ネットワーク接続の定格スループットレートが実際に得られる実際のスループットとなることはめったにありません。 特に、ネットワーク上で

続きを読みます

作業指示書と請求書は、会社または請負業者が顧客に対してサービスを実行し、それらのサービスに対して請求するときに使用されます。 作業指示は購入注文とも呼ばれ、顧客がサービスではなく製品を購入したい場合にも使用されます。 商品が購入されたかサービスが提供されたかにかかわらず、請求書が生成されます。 作業命令 作業指示書は通常、顧客が特定の品目またはサービスに対して行う書面による要求です。 フォームに含める詳細は、作業注文番号、顧客の請求先住所および出荷先住所、顧客名、依頼日、予定納期、支払条件、納入方法、職務内容、単価、小計、適用税、合計費用と承認された署名。 注文には、数量と部品番号または品目番号も含まれます。 請求書 請求書は、販売された商品または実行されたサービスの支払いを要求する顧客に送信する請求書です。 あなたが売上請求書として請求書を参照するかもしれない間、購入をしている人はそれを購入請求書と呼ぶかもしれません。 詳細には、請求日と請求番号、納税者番号または登録ID、購入者の名前と住所、関連する作業番号または購入注文番号、単価、合計金額が含まれます。 また、税金の内訳、割引、支払われた保証金、支払条件、支払期日、および適用される延滞金が含まれます。 プロセス バイヤーにファックスまたはEメールで作業指示書を送ることを要求する会社もあれば、要求に電話をかけることを許可する会社も

続きを読みます

JSPテクノロジは、通常静的なWebページに動的なアクションを提供します。 Javaプログラムコードを囲むハイパーテキストマークアップ言語タグを使用すると、データベースレコードから情報を表示したり、時間の経過とともに「自動的に」変更されるWebページまたはWebページ内のセクションを作成したりできます。 JSPの正式名称であるJava Server Pagesでのコーディング方法の習得を開始するには、それを使用して1日を動的に表示するのがよいでしょう。 配置 選択した場所のWebページの本文に直接JSPを挿入します。 コードを再利用可能なモジュールとして書きたい場合は、拡張子.jspを付けて保存し、代わりにコードライブラリ内のその場所への参照を追加します。 どちらにしても、適切な開始タグと終了タグでコードを囲むと、そのコードはJSPとして識別され、プログラムが適切に応答するようになります。 今日は: 入門 JSPはjava.utilパッケージを使用して、コーディングの指示に従って日を表示します。 java.utilに“ Date”や“ Calendar”などのクラス名を付けてパッケージ全体を起動したり、より具体的にしたりすることができます。現在の日を日、日付、または時刻の形式で表示する場合は、“ Date”クラスを使用。 曜日、月、年などの詳細を表示したい場合は、“ Calendar

続きを読みます

名刺は、会社のイメージを強化しながら会社または従業員を紹介します。 名刺は同じビジネスにある他の会社から目立つために声明をする必要があります。 ユニークでスタイリッシュな名刺を作成することはあなたのビジネスに気付かせるために必要な重要な要素の1つです。 設計 あなたの名刺のデザインはあなたのビジネスを反映するべきです。 エグゼクティブサービスを専門とする会社は、誰かが車で作業していることを示す名刺の恩恵を受けないでしょう。 より良い選択肢は、会社のロゴとエレガントなフォントで合理化されたモダンなデザインを提示することでしょう。 名刺が社内の誰かによってデザインされているか、プロのデザイナーに外注されているかにかかわらず、名刺は会社のビジネスと互換性があり、会社が一般に公開したいイメージを強化する必要があります。 思い出に残る名刺の一例は、名刺のサイズを変更して、従業員がいたるところに残す100ドル札を折りたたむように作成した会社によって設計されました。 人々は「お金」を受け取り、それを展開して名刺と割引クーポンを提示します。 材料 名刺用の素材は、多種多様な素材、色、コーティング、そして伝統的ではない織物や金属や木のような部品があります。 通常、名刺は、光沢またはラミネート加工の前に滑らかな光沢でカードの硬さを高める、高品質の厚紙で印刷されています。 医師、弁護士、エグゼクティブサー

続きを読みます

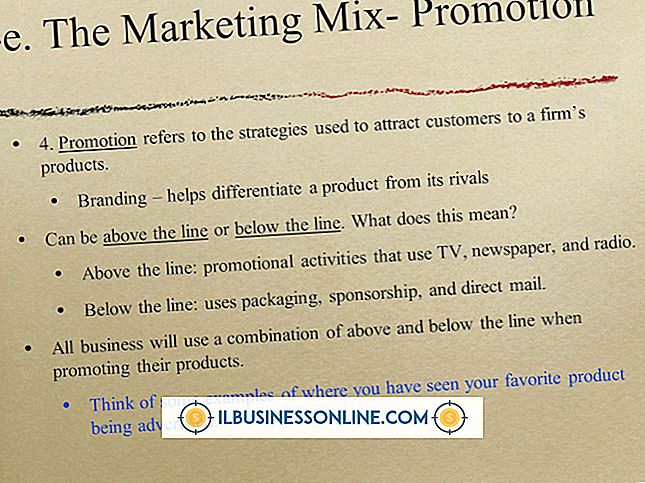

広告は通常、2つのカテゴリに分類できます。ライン上広告とライン外広告です。 一般広告は、通常広告代理店によって行われるマーケティングで、テレビ、ラジオ、広報などが含まれます。 広告枠外の広告は通常、企業自体によって行われます。 ダイレクトメールマーケティング ダイレクトメールは適切に使用された場合、さまざまな結果になる可能性がありますが、効果的な広告手段となる可能性があります。 ダイレクトメールキャンペーンは専門的に設計されるべきであり、コピーライターはあなたの意図した顧客が無視できない説得力のあるメッセージを作成するために雇われるべきです。 ダイレクトメールの費用はキャンペーンの規模に直接左右されますが、一般的に他の広告宣伝手法よりも低くなります。 ドアツードアマーケティング ドアツードアマーケティングは個人的なレベルまで販売することを取ります、そして、これは広告の下で最も一般的な形の1つです。 この手法では、顧客との関係を構築する方法を知っていて、迷惑にならずにしつこいという細かい線を通り抜けることができる、高度なトレーニングを受けた営業スタッフが必要です。 ほとんどの訪問販売マーケティングキャンペーンは手数料を払うように設定されているので、前払いコストを低く抑えることができ、営業担当者はより多くの販売をするインセンティブを持っています。 訪問販売の例としては、保険販売があります

続きを読みます