スタートアップ事業の資金調達方法

Small Business Administrationによると、2009年だけで55万を超える新規事業が米国で始まったという。 あなた自身のスタートアップで立ち上がることは刺激的な時間になるかもしれません、しかしあなたが収入を生み出し始めるまであなたのコストをカバーする方法を見つけることは困難に思えるかもしれません。 あなたの目標に応じて、資金調達は旅行と複数のパワーポイントデッキを含む6ヶ月のプロセスかあなたの会計士が401kのロールオーバーを手配する午後であるかもしれません。

1。

既存の401kアカウントから資金を使用してください。 利益分配を可能にし、それにロールオーバーされたすべての資金が会社の株式に投資されることを可能にするあなたの会社のための退職プランを作成しなさい。 会計士は詳細をあなたを助けることができます。 現在の401kを会社の計画にロールオーバーしてから、会社の株式を退職金計画に売却して、資金がスタートアップのために利用可能なお金に変換されるようにします。 配偶者や友人もこの方法であなたの会社に彼女の401Kをロールインすることができます。

2。

個人のクレジットカードであなたのスタートアップを資金調達してください。 あなたが直接カードにできる限り多くを請求するか、あなたが請求することができない経費をカバーするために現金前払いを要求する。 与信限度額の引き上げや追加のクレジットカードを申請します。 "Entrepreneur"誌のDavid Newtonによると、この戦略はあなたの生活費すべてをカバーするのではなく、時間をかけてゆっくりと返済できるように必要な機器やサービスの購入資金を調達するのに最もよく使われます。

3。

住宅担保ローンまたは与信枠に申し込む。 ホームエクイティローンは、長期にわたって返済される単一のローン支払いです。一方、ホームエクイティクレジットラインは、一定の限度額を設定したクレジットカードのように機能します。 この資金調達手段は、クレジットカードやその他の無担保ローンよりも低い金利を提供できます。 ローン条件に従ってホームエクイティローンまたは与信枠を返済しなかった場合、銀行はあなたの家で抵当流れになる可能性があります。

4。

友人や家族に、あなたの会社に投資するか、あるいはスタートアップ費用を賄うための融資をするように頼みましょう。 "Entrepreneur"の記事で、投資家のStever Robbinsは、CircleLendingなどのサードパーティのローン会社を使用して、ビジネスが困難になった場合に悪意のあるリスクを減らすために正式にローンを処理することを提案しています。 支払いや贈り物の条件を明確にして、傷ついた人間関係を妨げないようにします。

5。

外部投資を求めます。 あなたが何百万ドルもの収益予測を持ち、100万ドル以上の範囲の投資を必要とするなら、ベンチャーキャピタルがあなたの考えを投じます。 最低限の純資産を持つ個人であるピッチエンジェル投資家は、あなたのビジネスを立ち上げるために少額を求めます。

先端

- 選択した事業体の種類によっては、資金調達の選択肢に長期的な影響が出る可能性があります。 あなたの401kを使用したり、外部投資をしたりするには、単独の所有者やLLCとは異なり、複数の種類の株式を発行できるC企業が必要です。

人気の投稿

LinkedInとTwitterのアカウントを管理している多くの中小企業のオーナーは、結局TwitterでLinkedInの連絡先をフォローして社会的につながり、ネットワークとオンラインプレゼンスを拡大する方法を疑問に思います。 LinkedInの連絡先によって作成されたツイートをLinkedInで表示することはできますが、自分のTwitterアカウントの連絡先をフォローしている場合にのみ、Twitterでそれらのツイートを表示できます。 Twitterでは、LinkedInから直接連絡先をインポートするためのクイックオプションが提供されなくなりました。 代わりに、連絡先をTwitter互換のEメールサービスにエクスポートしてから、Twitterを使用してそれらを見つけてフォローする必要があります。 LinkedIn接続をエクスポートする 1。 LinkedInにサインインします。 2。 アカウントの上部にある[連絡先]にカーソルを合わせると、[連絡先]ドロップダウンメニューが表示されます。 3。 LinkedInのアドレス帳ページに移動するには、[接続]を選択します。 4。 アドレス帳の3列目の下にある[Export Connections]リンクをクリックして、[Export LinkedIn Connections]ページにアクセスします。 5。 「エクスポート先」欄をチェック

続きを読みます

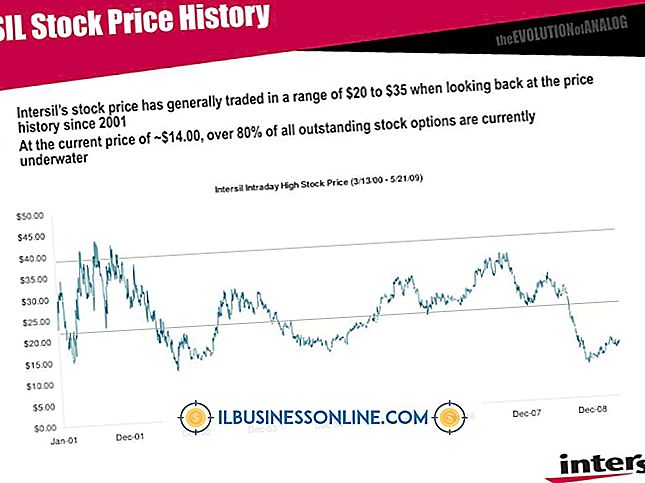

ストックオプションは、金融業界ではより柔軟な取引商品の1つです。 ストックオプションとは、将来的に設定された価格で株式を売買する2者間の契約です。 実際には、当事者は匿名で、オプションは株式のように公然と取引されます。 しかし、オプション構造は高いボラティリティと新しい投資戦略につながります。 ストックオプションの価値は、多くの要因に基づいて特に複雑です。 ストライクプライス すべてのオプションには、契約の中心的用語として「行使価格」があります。 「コール」オプションの場合、これは、株の実際の現在価値に関係なく、オプション購入者が原株を購入できる価格です。 「プット」オプションの場合、行使価格はオプション保有者が株を売ることができる価格です。 行使価格は、ストックオプションの価値の重要な要素です。 行使価格が現在の株価に比べて非常に投機的である場合、オプションははるかにリスクが高くなりますが、株価が大幅に変動した場合、潜在的に大きなリターンを生み出す可能性があります。 本質的価値 行使価格は、ストックオプションの「本源的価値」を決定します。 コールオプションが1株あたり100ドルで株を購入する権利を保有者に提供しているが、その株が現在1株あたり110ドルで取引されている場合、オプション保有者は現在の市場価値の割引で株を取得できます。 そのような選択肢は「インザマネー」であり、「本質的

続きを読みます

D-Linkは、Voice over Internet Protocol(VoIP)やVoIPデバイスなど、データネットワーキング用のエンタープライズソリューションを提供しています。 D-Linkによって提供されるもののようなVoIPソリューションは、社内電話システムのためのコストだけでなく建物の外の呼び出しのための長距離のコストを減らすために使われることができます。 D-Link VoIPは通常、全体的なネットワーキングソリューションの一部として使用されますが、個別の専用音声ネットワーキングシステムも備えています。 ボイスオーバーインターネットプロトコル ボイスオーバーインターネットプロトコルは、従来のアナログ電話システムとは異なり、本質的にインターネットプロトコルを使用して通話データをデジタルで送信する電話システムです。 そのため、信号をインターネット経由でデジタル送信できるため、VoIPは従来の電話システムに関連する長距離通信コストを大幅に削減できます。 VoIPは、Vonage、Skype、PeerMeなどのIPベースの音声サービスの背後にあります。 D-Link VoIPスイッチシステム D-Linkは多数のネットワークスイッチを提供しています。それらはネットワークセグメントを一緒に接続するデバイスです。 D-Linkのスイッチの多くはVoIP機能に対応しているため、コンピ

続きを読みます

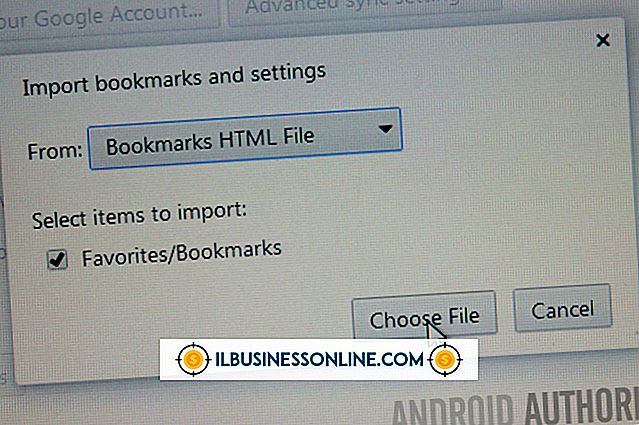

ChromeとFirefoxのWebブラウザはどちらも頻繁にアップデートを発行し、すべての主要なオペレーティングシステムをサポートしています。 どちらのブラウザでも、ブックマークや設定をインターネット経由で同期できるので、どのコンピュータにもサインインできます。 使用しているオペレーティングシステムによっては、2つのブラウザのパフォーマンスに違いがあることや、Chromeの拡張機能よりもFirefoxのアドオンやゲームが好みであることがわかります。 Firefoxでは、Chromeやコンピュータにインストールされている他のブラウザから設定をインポートすることができます。 ローカルにインポート 1。 Chromeを起動して、ウィンドウの右上隅にある[レンチ]アイコンをクリックします。 [ブックマーク]をポイントして[ブックマークマネージャ]をクリックします。または、キーボードの[Shift + Ctrl + O]を押してブックマークマネージャを開きます。 2。 画面上部のパネルにある[整理]をクリックします。 「ブックマークをHTMLファイルにエクスポート」をクリックして、ポップアップウィンドウからファイルを保存する場所を選択します。 「保存」をクリックしてください。 3。 Firefoxを起動し、ウィンドウ上部のメニューバーの[ブックマーク]をクリックします。 「すべてのブックマーク

続きを読みます

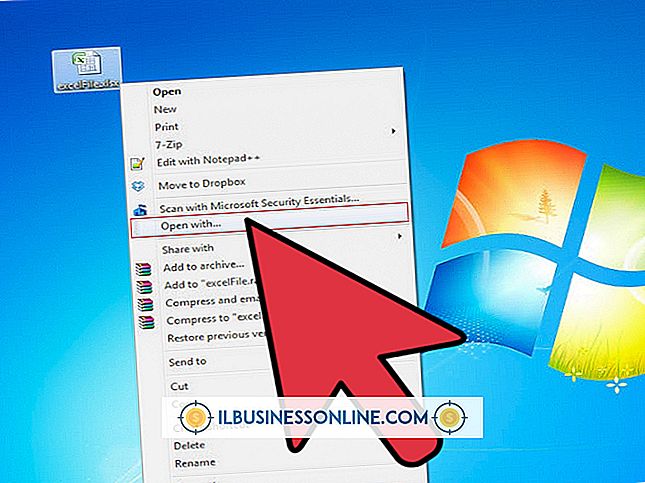

DATファイルは、アプリケーションによって作成された汎用データファイルです。 それはあなたの会計システム、あなたの自動化されたPBX、ウィンドウズまたは他のプログラムからのデータかもしれません。 DATファイルには、プログラムの動作を変更するために、より高度なユーザーが変更できる構成情報またはその他のデータが含まれていることがあります。 汎用のテキストエディタを使用してDATファイルの内容を編集します。 1。 [スタート]、[すべてのプログラム]、[アクセサリ]、[ワードパッド]の順にクリックして、ワードパッドテキストエディタを起動します。 2。 [ファイル] - [開く]をクリックします。 ファイル選択ダイアログボックスの右側で、選択を「ワードパッドドキュメント」から「すべてのドキュメント」に変更します。 3。 編集したいDATファイルを見つけてダブルクリックして開きます。 ワードパッドウィンドウでファイルを編集します。 4。 「ファイル」と「保存」をクリックしてファイルへの変更を保存し、「ファイル」と「終了」を選択してワードパッドを閉じます。

続きを読みます