事業投資損失を償却する方法

あなたは大きな期待を持ってあなたの投資に入りました。 残念なことに、それは管を下って行きました。 良いニュースは、内国歳入庁があなたに課税時にあなたの損失を相殺する機会を与えることです。 損失を報告する資格がある前に、資産を売却または処分する必要があります。 2011年の税年度以降、IRSはキャピタルゲインおよびロスを報告する際に、スケジュールDに加えて8949という新しいフォームを要求します。 スケジュールDに進むには、フォーム8949に記入する必要があります。フォーム8949の説明は、2011年のスケジュールDの説明に含まれています。

1。

短期または長期の損益を決定するには、Form 8949のPart IおよびPart IIに記入してください。 資産、取得日、販売日、販売価格、およびその他の関連情報を適切な列にリストします。 様式8949の指示は、2011年スケジュールDの指示に含まれています。

2。

フォーム8949全体の各列を合計し、適切なスペースに合計を入力してください。 フォーム8949の損失合計を、フォーム1040のスケジュールDのパートIおよびパートIIの上部にある適切なスペースに転送します。フォーム8949には、ページの下部に指示があります。

3。

短期キャピタルゲインおよびロスに関するスケジュールDのパートIのさまざまな行を完成させます。 過年度の資本損失の繰越を含む。 キャリーオーバーとその計算方法を説明したワークシートが、スケジュールDの説明書に記載されています。 パートIと同じ形式に従って、長期的なキャピタルゲインおよびロスに関するパートIIのさまざまな行を完成させます。

4。

明細DのパートIIIの1行目のパートIとパートIIの結果を組み合わせて、損益を決定します。 どちらが小さいかを確定します - 許容される損失額または控除。 様式1040に記載されている適切な行にその金額を入力してください。指示は様式表Dに示されています

必要なもの

- IRSフォーム8949

- フォーム1040のIRSスケジュールD

先端

- 情報と説明を提供するすべてのIRSフォーム、指示、および多くの記事は、内国歳入庁のWebサイト//www.irs.govで提供されています。

警告

- スケジュールDの洗浄販売の説明をよく理解してください。 資産の売却または処分の前後30日以内に別の投資を行った場合、控除額に大きな影響を与える可能性があります。

人気の投稿

トランザクションリーダーシップは、主に大規模組織の中間管理職レベルで使用されます。 このリーダーシップ理論の下では、合意された仕事を無事に完了することで、報酬、雇用保障や昇進などの重要な報酬、または表彰や賞賛などの無形の報酬が得られます。 しかしながら、失敗は懲戒処分や補償金や給付金の喪失などの否定的な結果を招きます。 ほとんどの組織は、社内のさまざまなレベルでリーダーシップスタイルの組み合わせを採用しています。 定義 トランザクションリーダーシップとは、具体的な目標や目的を設定して部下を管理し、その後に報酬や罰を使用して業績を向上させ、モチベーションを高めることに基づくリーダーシップのスタイルです。 トランザクションリーダーは、報酬などの特定の結果と引き換えに所定の活動を実行する際に彼に従うことに同意する人々のグループを率いる権限を受け取ります。 これは理論が基づいている「トランザクション」を構成します。 組織 変革的リーダーシップなどのスタイルよりもトランザクションによるリーダーシップを好む組織の種類には、運営方法に継続的な変化をほとんど必要としない定評のある企業が含まれます。 製造会社のように毎回特定の方法で実行しなければならない固定オペレーションを持つ組織は、トランザクションによるリーダーシップスタイルの恩恵を受けるでしょうが、スタッフからの創造性を必要とする会社や部門はこの

続きを読みます

多くの企業は、ソーシャルネットワーキングおよびマイクロブログサービスTwitterを使用して、自社のサービスや製品に関する情報を広めています。 Twitterのメッセージ、つまりツイートは140文字を超えることはできません。短いメッセージはより多くの情報をすばやく読むのに役立ちますが、1つのツイートにもっと多くの情報を含める場合は問題になる可能性があります。 しかし、あなたは余分な長いさえずるを送るために多くの利用可能な第三者サービスのうちの1つをすることができます。 ツイトロンガー 1。 Twitterアカウントにログオンしてから、Twitlonger Webページにアクセスします(「参考文献」のリンク)。 2。 「Twitterでサインイン」をクリックし、そのボタンが表示されたら「サインイン」をクリックします。 3。 表示されるテキストボックスに送信したいメッセージを入力し、「投稿」をクリックして送信します。 背の高いツイート 1。 自分のTwitterアカウントにログインしてから、TallツイートのWebページ(「参考文献」にリンク)に移動し、「Twitterでサインイン」をクリックします。 2。 このボタンが表示されたら、[アプリの承認]をクリックして続行します。 大きなテキストボックスが表示されます。 3。 そのテキストボックスに送信したいメッセージを入力し、「ツイートを投

続きを読みます

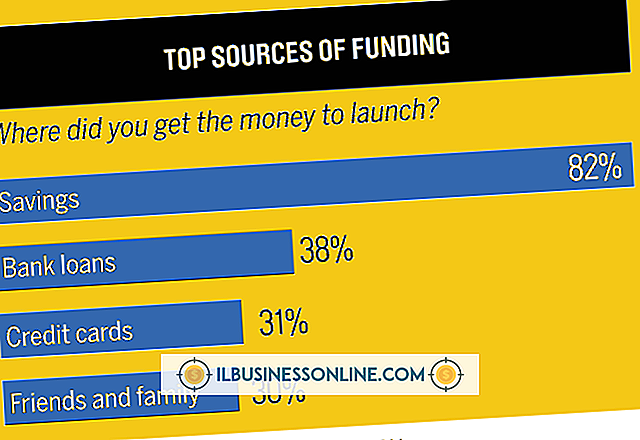

あなたの会社のための資金調達は2つの種類があります:借金か公平。 大部分の企業は借金をしており、銀行や他の貸付機関から金利をかけて返済されるローンを借りています。 エクイティファイナンスとは、現金と引き換えにあなたがあなたの企業の部分的所有権を交換しても構わないと思っていることを意味します。 あなたがエクイティパスを選ぶならば、お金がプロのベンチャーキャピタリストまたはあなたのアンクルエドから来るかどうか、あなたはあなたのビジネスのいくらかの支配を放棄する気があるべきです。 どちらを選択しても、準備する必要があります。 1。 Equifax、Experian、TransUnionの3つの主要な信用調査機関のそれぞれからあなたの信用報告書のコピーを要求してください。 あなたがあなたの信用度を証明することができないならば、あなたも始める前にあなたの会社は沈没するかもしれません。 各報告書を慎重に検討して、財務状況が整っていて、すべての情報が正確であることを確認してください。 あなたが見つけたエラーを修正するために信用調査機関を書きなさい。 2。 設立費用、備品、免許などの一時的な費用をすべて合計してから、家賃、マーケティング、給与などの継続的な費用を収益に達するまでの期間にわたって計算します。 すべてのビジネスは異なるニーズを持っているので、単一の魔法の公式はありませんが、Busines

続きを読みます

ビジネスプロフェッショナルとして、あなたは同僚、顧客、仕入先、供給業者と直接、そして文書によるコミュニケーションを通してコミュニケーションをとることの重要性を理解しています。 書面によるコミュニケーションとしてEメールやインスタントメッセージングの人気が高まっているにもかかわらず、企業幹部は依然としてビジネスレターを使用しています。 ビジネスレターを作成するときは、受取人に関係なく、適切なエチケットに従って、コミュニケーションがプロフェッショナルであり、メッセージが明確であることを確認してください。 定義 ビジネスレターは、会社の所有者や役員、消費者、求職者、従業員、地域社会の人々が使用するコミュニケーションの書面形式です。 作文と文法のオンラインリソースであるEnglish Clubは、ビジネスレターがアイディアを共有し、情報を提供し、オファーを受け入れて作成し、情報を要求し、感謝を述べ、おめでとうを送り、人々を紹介し、謝罪し、そして推薦をすると述べている。 フォーマット 人々は3つの方法でビジネスレターをフォーマットすることができます:ブロック、修正ブロックおよびセミブロック。 フォーマットを選択し、あなたの手紙を通してその規則に従うことによって、エチケットを書く適切なビジネスレターを練習してください。 Purdue UniversityのOnline Writing Labは、

続きを読みます

ビジネスでは、広告はあなたの製品、サービスおよび会社を展示するための手段です。 プレゼンスは企業に消費者の利益を勝ち取る広告戦略を注意深く作り上げる機会を与えます。 宣伝する方法はたくさんありますので、企業は目標に最も効果的な方法を選択できます。 印刷広告 印刷広告は、新聞、雑誌、パンフレットなどの大衆に回覧される印刷物で広告が掲載される場合です。 メディア情報のウェブサイトであるLuc Mediaの記事によると、印刷広告方法は、特定の人口統計の大勢の聴衆に届けることができるなどの多くの利点を有する。 それが広告に関しては、あなたの宿題をすることとあなたの主要な消費者市場があなたの広告に最もアクセスしているかもしれないところを見つけ出すことが重要です。 あなたの主要な消費者が青年であるならば、あなたはあなたの会社が露出を得るために青年が読むだろう雑誌で広告を出したいと思うでしょう。 テレビ放送 電子メディアは、あなたのビジネスが探求できるもう1つの広告手段です。 All Businessの記事によると、テレビは印刷された広告よりも多くの視聴者に届くので、テレビは広告の一般的な媒体です。 テレビを使用すると、視覚効果、サウンド、色、および画像を通じて視聴者に刺激的なエクスペリエンスを提供し、販売している商品に魅了されるように創造的になることができます。 見本市 展示会にブースを設置する

続きを読みます