キャッシュフローのない会社を評価する

企業は、資産から負債を控除した金額に基づいて評価され、将来の予測収益額は考慮されます。キャッシュフローは、収益と同じではありません。 減価償却費などの費用は、キャッシュフローに達するために収益に加算されます。 さらに、新しい機器の購入など、一部の支払いは損益計算書には反映されませんが、現金を使用します。 キャッシュフローがないということは通常、ポジティブキャッシュフローがないということです。

シードステージ

シード段階の企業にはキャッシュフローがありません。 創設者が製品、マーケティング、人員配置の要件を含むビジネスプランをまだ開発している最初の段階です。 会社は、特許などの知的財産に対して何らかの価値を持つ可能性があります。 会社を評価することは本質的に主観的です。 投資家は、経営陣が商品や市場よりも重要であると考えています。 彼らが経営に対してより自信を持っているほど、彼らは会社をより高く評価します。

スタートアップと初期段階

通常、新興企業や初期段階の企業は、製品を市場に投入する準備ができていませんが、本格的な事業計画を立てているか、製品のプロトタイプを準備しているか、まだ追加の研究開発が必要です。 これらの企業は資産と将来の潜在的価値に重点を置いています。 通常、プリマネーとポストマネーの評価があります。 プリマネーとは、部外者が資金を投資する前の期間を指します。 それは創業者が会社の価値を信じることに基づいています。 多くの場合、それは具体的な根拠に基づいていません。 ポストマネーは、投資後に投資家が会社に与える価値です。 ポストマネーは、投資額に所有割合の逆数を掛けて計算されます。 たとえば、投資家が10%の所有持分に10万ドルを投入した場合、その会社は100万ドルと評価されます。

資産ベース

将来キャッシュフローが予測されていない企業の価値は、資産がある企業の価値は、資産から負債を控除した値に基づいています。 現金、債券および株式は額面でカウントされます。 不動産は減価償却費ではなく、市場価格で評価されます。 機器は、機器の販売目的に基づいています。 在庫は販売価格ではなく、火災販売額に基づいています。 売掛金は割引額に基づいています。 理論によれば、顧客が会社の売却を知った後は、支払う可能性は低くなります。 負債は簿価に基づいています。 銀行は、誰が会社を所有していても、そのローンが全額で支払われることを期待しています。

公開会社

現時点でプラスのキャッシュフローがない企業は、公開された時点で将来価値があると思われるものに基づいて評価されることがよくあります。 グルーポンは良い例です。 同社はマーケティング費用に基づきマイナスのキャッシュポジションにある。 しかし、その価値は250億ドルから250億ドルの間で変動しています。 1997年に公開されたアマゾンの四半期の純損失は300万ドルでした。しかし、4億3, 800万ドルと評価されていました。

人気の投稿

あなたの組織開発部門はあなたの会社を改善する方法を見つけることを担当しています。 組織開発の管理者を育成することは、徹底的でよく計画されたプロセスでなければなりません。 教育課程および職場での経験は、あなたの会社に利益をもたらす健全な決断を下すことができる、広範囲で知識豊富な人を生み出すように設計されるべきです。 大学レベルのコースと組織のさまざまなレベルでの経験が混在していると、達成する必要があることと、違いを生み出すためのトレーニングと開発を理解している従業員が生まれます。 学歴 組織開発のほとんどの管理職は、学部の学位を取得しています。 彼らは頻繁に教育、心理学、社会学そして経営学を学びます。 高度な学位も一般的であり、変更、戦略、計画、および組織構造の管理に関するコースが役立ちます。 組織開発の多くの管理者も経営管理学(MBA)の修士号を取得しており、学界だけでなく企業の世界でも経験があります。 組織開発に関するコースやプログラムは、ベンダーやコンサルタントから入手でき、オンライン形式と教室形式の両方で提供されています。 企業の経験 組織開発マネージャを育成するには、しっかりした企業経歴が不可欠です。 多くの部門での経験があなたの上司を締めくくるのに役立ちます。 運営、人事、マーケティング、経理の時間が彼女のキャリアを向上させるのに役立ちます。 しっかりとした開発計画を立てて

続きを読みます

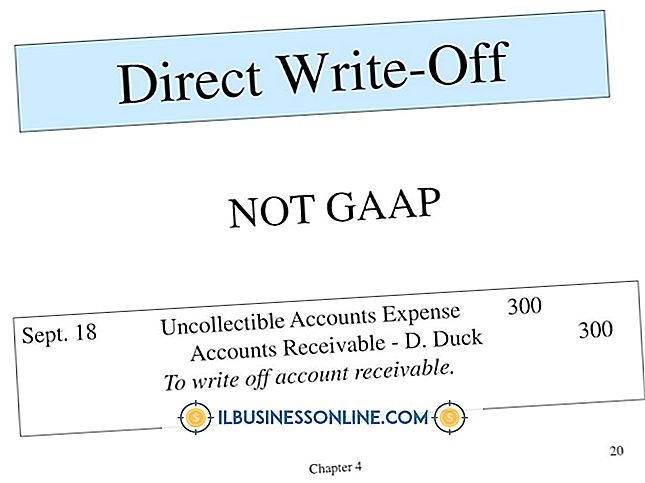

顧客への信用供与は、売上を増加させ、顧客基盤を拡大するのに役立ちますが、これらのアカウントの一部がデフォルトになった場合は、不良債権のリスクにさらされます。 あなたはこれらのデフォルト口座を不良債権として認識し、経時的にあなたの債権元帳からそれらを取り除く必要があります、そしてそれを行う方法を理解することはあなたの会計記録を最新に保つために重要です。 直接償却の基本 売掛金勘定の直接償却方法では、残高を回収できないと判断した時点で延滞勘定を償却します。 この方法では、アカウントから引き落としている期間の収益が減少しますが、レポートの脚注に差異があることに気付くことができます。 不良債権の特定 売掛金のエイジングは、すべての事業で異なる傾向があります。 売掛金を監視して、自分の会社のトレンドを判断します。 たとえば、クライアントの大多数が90日のエージングサイクル内に支払うことがわかります。 一方、過去の売掛金の履歴を調査しても、120日に達するアカウントの大部分には支払いが行われていないことがわかります。 その調査から、あなたは彼らが120日齢に達したときにアカウントを償却することを選択するでしょう。 売掛金の履歴から不良債権ポイントを見つけて、それを回収不可能なアカウントを特定するための尺度として使用します。 償却プロセス 直接償却プロセスでは、エントリによって延滞勘定が売掛金元帳

続きを読みます

あなたのビジネスが債権者と問題を抱えているなら、自分自身を掘り下げることを試みるのは絶望的に思えるかもしれません。 借金に悩まされている事業主は、しかしながら、利用可能な援助があることを知っているべきです。 Grants.govは最も包括的な政府ローンと助成金参照ライブラリを提供しています、そして中小企業管理局はあなたがあなたの負債を軽減するのを助けるかもしれないローンプログラムの数を管理します。 アメリカの回復資本(ARC)ローン 政府のスモールビジネスアドミニストレーション(SBA)を通じて利用可能な自動金利引下げの融資は、少なくとも2年間オープンしており、そのうちの1年間で収益を上げてきた企業に最大35, 000ド

続きを読みます

起業家は、自分のために働くことだけを夢見るのではなく、実際に外出して自分のビジネスを始める個人の珍しい種類です。 多くの場合、起業家が複数の事業に関わっている可能性があります。1つがキャッシュカウになることを期待するか、いくつかの事業コンセプトの中で収益を多様化することです。 成功は素晴らしいビジネスの実行が後に続く素晴らしいコンセプトから始まります。 クルーズ船の旅行代理店 クルーズ船の旅行代理店になることは、ホームオフィスから働きたいと思っていて、ビジネスを始めるためにたくさんのお金に投資したくない起業家にとって魅力的なモデルです。 Entrepreneur Magazineによると、このビジネスコンセプトは、コンピュータと電話機器を購入し、適切なトレーニングと免許を取得し、ターゲットマーケティングキャンペーンを開始するために、2, 000ドルから10, 000ドルのスタートアップ資金を必要とします。 このアイデアの素晴らしいところは、あなたがその日の仕事を離れるのに十分なお金を稼ぐまで、あなたがそれをパートタイムのベンチャーとして始めることができるということです。 小スペース造園 小さなスペースの造園は、パティオ、バルコニー、望楼などの小さな屋外スペースに大規模な庭の造園をもたらすビジネスコンセプトです。 スモールスペースランドスケープの目的は、クライアントの機能的および視覚的

続きを読みます

Amazon.comを運営しているJeff Bezosでも、Main Streetの地元の店でも、正確な在庫数を維持するには効果的な在庫管理システムが不可欠です。 在庫記録は、購買を計画するためだけでなく、正確な財務諸表を作成するためにも重要です。 最初の在庫を誇張し過ぎるなど、あなたの記録に誤りがあると、あなたの財務諸表を細かく辿り、複数の分野に影響を与える可能性があります。 売上原価と粗利益 売上原価は、期中の購入に期首在庫金額を加算してから期末在庫金額を差し引いて計算される費用です。 売上総利益、収益とCOGSの差は、品目またはサービスの収益性の重要な指標です。 開始在庫が過大評価されると、COGSは過大評価され、売上総利益率は過小評価されます。 誤差が大きい場合、売上総利益率は十分に低いかもしれず、会社は価格を上げる必要があるか、あるいは低利益率の製品を排除する必要さえあると結論づけるかもしれません。 税引前所得および所得税 税引前利益は、所得税費用を含まず、収益と費用の差額です。 開始在庫が過大評価されているためにCOGSが膨らむと、税引前利益は実際よりも低く表示されます。 その結果、税が計算される所得が低くなるため、所得税費用が減少します。 在庫の過大表示およびその結果生じる財務諸表の誤りが適時に識別されない場合、当社はその誤りが識別されると、その法人所得税を過支払い、内

続きを読みます