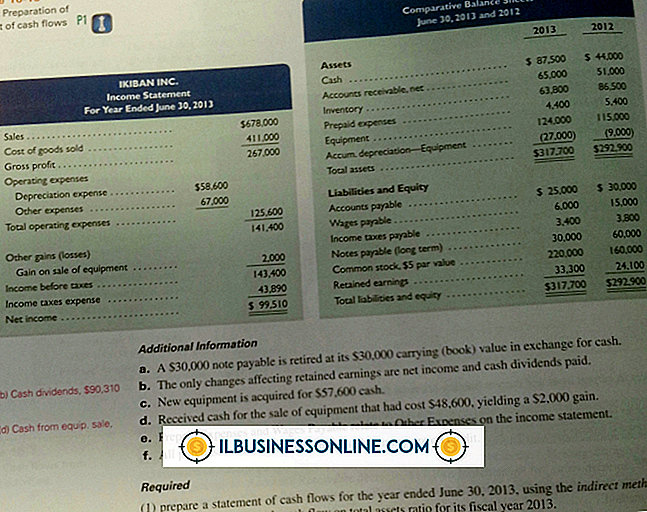

S-Corp 1020SのスケジュールLの例

S社の規模が十分であれば、納税申告書に明細表Lを記入する必要があります。 明細表Lは、会計記録による会社の貸借対照表の2年間の比較です。 メインフォーム1120SまたはスケジュールM-1に情報が正しく入力されていない場合、スケジュールLは正しくバランスが取れていない可能性があります。

スケジュールLの基本

年度末にS社の資産が25万ドルを超える場合は、明細表Lに記入する必要があります。明細表Lは、比較貸借対照表に相当します。 比較貸借対照表には、2年間にわたる資産、負債および資本が記載されています。 たとえば、2013年の確定申告を完了している場合、スケジュールLには2012年と2013年の年度末残高が表示されます。2012年末の総資産は、2013年初頭の資産の期首残高と等しくなります。

スケジュールの完了L

明細表Lを完成するには、貸借対照表勘定残高を税務ソフトウェアに入力するか、または直接納税申告書に入力します。 明細表Lは帳簿ベースです。つまり、会社の会計記録と正確に一致するはずです。 スケジュールの最初の部分で、現金、売掛金、投資、建物などの資産を入力します。 次に、買掛金や未払賃金などの負債を入力します。 最後に、当期純利益と株主資本を入力します。 自己資本と負債の合計は総資産と等しくなければなりません。 資産が負債と資本に等しくない場合、収益はバランスがとれていません。

損益計算書との調整

納税申告書に財務情報が正しく入力されていない場合は、スケジュールLの貸借対照表の残高が不足する可能性があります。 これは、申告書からの他のすべての情報が明細表Lに流れるためです。予定表Lのバランスが取れていない場合は、明細表Lの純利益と確定申告によって生成される純利益を比較します。 収入や支出の入力を忘れた場合、1120Sのメインリターンの純利益はスケジュールLの純利益と一致しません。

スケジュールを確認するM-1

収入と支出が正しく入力されていても、まだスケジュールLに取り組んでいない場合は、スケジュールM-1を調べます。 スケジュールM-1は、納税申告書には入力されているが会計記録には入力されていない情報、またはその逆の情報を取得します。 たとえば、S-Corpが税務上より多くの減価償却を行うことができる場合、M-1はマイナスの項目を表示します。 Sコーポレーションが罰金のように税務上控除できない費用を持っている場合、M-1に追加があります。 会計上の差異がスケジュールM-1に入力されていないか、スケジュールLがあなたの記録と一致していないことを確認してください。

人気の投稿

写真を暗くすると見えにくくなりますが、それがあなたが探している効果に過ぎないかもしれません。 薄暗い画像はウェブページ上で目立たなくなり、それを囲むオブジェクトよりも目立たなくなります。 たとえば、画像の下のメニューにユーザーの焦点を合わせるために、日当たりの良い海岸の写真を薄暗くすることができます。 この調光効果を生み出すために複数の画像を作成する必要はありません。 カスケードスタイルシート(CSS)は、数行のコードを使用してこのトリックを実行できます。 CSS CSSは、サイトデザイナーがオブジェクトをWebページ上で表示する方法を定義するために使用する言語です。 色や不透明度などのこれらの属性には、次の例に示すような値があります。.redBorder {border-color:red; ボーダースタイル:実線;} このコードは、redBorderという名前のCSSクラスを作成します。 HTMLのimgタグの1つがこのクラスを参照している場合、サイトの訪問者は、Webページで画像を表示したときに、画像の周囲に赤い実線の境界線が表示されます。 このクラスを参照するHTMLコードは次のようになり、このimgタグのクラス参照を削除することで赤い枠を削除できます。 。 CSSの不透明度 CSSを使用して画像の不透明度を変更することによって、それを薄暗くします。 以下に示すコードは、40

続きを読みます

現金領収書ビジネスログは、領収書またはレジが利用できない場合に現金取引中に使用されるソースドキュメントです。 例えば、慈善団体が特別なプロジェクトのための現金資金を集めるためにコミュニティにボランティアを送り出すならば、ボランティアは受け取ったお金を考慮するために現金領収書ログを保つように頼まれるかもしれません。 簿記係になった現金の金額はログと一致するはずです。 ログは、現金の売掛金を追跡し、会計で売却された商品のために回収されるべき金額と受け取った現金を調整することを可能にするソース文書と考えてください。 1。 スプレッドシートログを作成します。 現金領収書のビジネスログには通常、日付の列が含まれます。 購入者の名前と住所 製品名 販売数量 アイテムあたりの費用 そして受け取った現金の総額。 顧客の電話番号、従業員の番号または名前、および配達日に対して追加の列を設定することができます。 重要なのは、経理が現金の領収書を処理し、製品の注文または売上への支払いを追跡するために必要となる情報を追跡することです。 必要なだけ行を追加しますが、ログは1ページに制限します。 ログは外出先で印刷することも、現金が入ってきたときにオフィスで記入することもできます。 2。 現金を受け取るたびにログに記入してください。 合計が受け取った現金の金額と一致することを確認してください。 3。 「合計」列を

続きを読みます

銀行の資金コストは直接利益に影響を与えるため、ほとんどの銀行は、最も低コストで最長の預金を集めることに戦略的計画を当てています。 長期預金証書を購入するための贈り物を提供したり、顧客が1日の平均残高を一定額を超えて維持している場合は口座料金を請求しないなど、さまざまな戦術を使用してこれらの預金を引き付けます。 利便性のために銀行に残るコア預金は、主要な目的です。 コアデポジットを計画する理由 コア預金とは、銀行が資金コストを下げ、ローンやリスク投資の収益を改善し、国債などの安全な資産に投資するために使用するお金です。 コア預金は、当座預金口座、普通預金口座、預金証書、およびマネーマーケット口座などの無利子または固定金利の預金です。 大量のコア預金はあなたの銀行が貸し出すお金に信頼できる費用の基礎を提供し、他の機関からの資金の借り入れや債券のような市場金利の負債の発行を通して高コストを被ることを不要にします。 目標と目的を確立する 目的はあなたの銀行が将来のある時点でどのように見えるようにしたいかということを含みます。 長期的な目的の例としては、低金利で市場シェアを拡大したり、主に企業向けローンや消費者向けローンを処理したり、支店システムを拡張したりすることが挙げられます。 目標は、最終的にそれらの目的を達成するために設計された飛石です。 高金利期間中に競争に勝てるように高品質のロ

続きを読みます

支払手形は銀行ローンのような書面による合意によって確立された債務です。 貸借対照表の負債セクションの支払手形未払金は、これらの特定の債務に対して事業が負っている総額を表しています。 この口座の増減はそれぞれ中小企業のキャッシュフローを上下させます。 会社がアカウントを調整すると、キャッシュフロー計算書への影響が報告されます。 キャッシュフロー計算書 キャッシュフロー計算書には、会社のキャッシュインフロー、キャッシュアウトフロー、および会計期間の合計キャッシュフローが一覧表示されます。 それは3つのセクションから構成されています:営業活動、投資活動および資金調達活動。 総キャッシュフローは、総キャッシュインフローから各セクションからの総キャッシュアウトフローを引いたものに等しい。 支払手形に関連するキャッシュフローは、計算書の財務および営業活動のセクションに影響を与える。 支払手形の増加 企業が新規のローンまたは手形を引き受けると、貸借対照表の手形未払金が増加します。 それはローンからお金を受け取ったのでこれはそのキャッシュフローを後押しします。 企業は、この金額をキャッシュフロー計算書の財務活動セクションのキャッシュインフローとして報告します。 たとえば、新規ローンの取得後に中小企業が支払うべき手形を1万ドル増やした場合、キャッシュフロー計算書の財務活動セクションに1万ドルのキャッシ

続きを読みます

運転資金の特定と取得は、多くの中小企業経営者にとって大きな課題です。 あなたがしている仕事の種類によっては、あなたは連邦および州政府部門からの助成金の資格があるかもしれません。 これらの補助金は通常、特定の地域のニーズと交差する目標を持つ企業に限定されています。 たとえば、あなたの州や地域で育児サービスが不足している場合、新しい育児事業が助成金の対象になることがあります。 より多くの幸運な助成金を得られるかもしれない他の事業には、観光とエネルギー効率の高い技術を中心とした事業が含まれます。 これらの助成金の多くは、あなた自身かローンのどちらかを通して、あなたが資金を合わせることをあなたに要求します。 適格性 ほとんどの場合、米国政府は商業企業の設立または拡大を目的とした助成金を提供していません。 例外はありますが、営利企業は通常、政府の融資のみを受けられます。 しかし、助成金は非営利団体にはたくさんあります。 助成金を授与されることが多い事業の種類の例には、教育機関や501(c)(3)社が含まれます。 営利企業は、中小企業の助成金を受け取る資格を得るために一定の基準を満たさなければなりません。 米国政府は、会社が事業を行っている業界に基づいてサイズを制限しています。 たとえば、製造業および鉱業会社は一般に500人未満の従業員を雇用し、卸売商社は100人未満の従業員を雇用する必要があり

続きを読みます