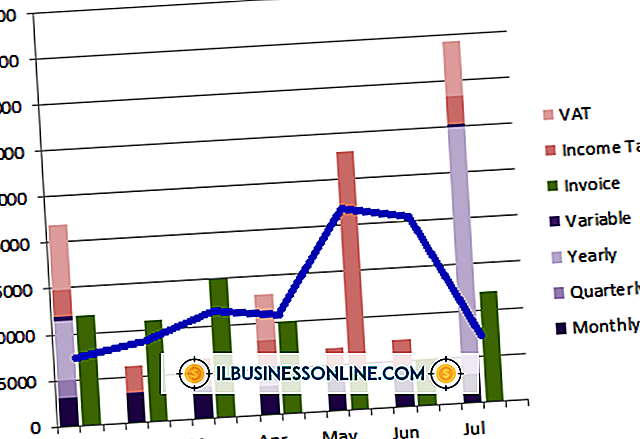

雇用者の給与税費用

連邦および州政府はいくつかの給与税を課しています。 一部は従業員によって支払われた税金です。 一般に、雇用主はこれらの税金を計算し、給与からお金を差し引き、適切な政府機関にそのお金を送金しなければなりません。 これらの労働者納税に加えて、雇用主は追加の給与税を支払わなければなりません。 従業員が支払った税金とは異なり、これらの税金は人件費に雇用者の税金費用を追加します。

タイプ

連邦所得税および社会保障およびメディケアへの従業員拠出金は、賃金または給与からの控除を通じて労働者によって支払われるため、雇用主の給与税費用ではありません。 テキサス州を含むいくつかの州では所得税が課されていませんが、これは州所得税にも当てはまります。 賃金と給与額を超えて支払わなければならないこれらの税金には、雇用者の給与税が発生します。 一般的に、これらには、社会保障およびメディケアへの雇用主の拠出金、ならびに州および連邦の失業税が含まれます。

社会保障

雇用者は各従業員の収入の最初の106, 800ドルに総賃金の6.2パーセントの量で社会保障税を払わなければなりません。 つまり、通常、雇用主は従業員が支払う金額と一致します。 時折率は変わる。 たとえば、2011年には、労働者拠出金の割合は一時的に4.2%に引き下げられました。 雇用者拠出金に対する社会保障税率は変わりませんでした。 メディケア税は別の雇用者給与税費用です。 雇用者は総賃金の1.45パーセントを支払い、これは従業員が支払った金額と同じです。

スータ

すべての州は、雇用主に州の失業税を課しています。 一般にSUTA税と呼ばれる州の失業税収入は、自分のせいで失業した労働者の失業給付金に充てられる。 各州は独自のSUTA税率を設定しています。 たとえば、テキサス州では、毎年各従業員に支払われる最初の9, 000ドルの賃金に8.6%の州の失業税が課されます(2011年現在)。 追加の賃金はSUTA税の対象にはなりません。 したがって、テキサス州では、SUTAの最大課税額は9, 000ドル、つまり774ドルの8.6%になります。

ふた

州の失業税に加えて、雇用主は連邦失業税を支払わなければなりません。 FUTA(連邦失業税法の略)と呼ばれる連邦失業税は、各従業員に毎年支払われる最初の7, 000ドルの賃金の6.2パーセントです。 しかし、雇用主は、支払われたSUTA税に対する最初の7, 000ドルの賃金の最大5.4%のクレジットを受け取ることができます。 結果として、実効FUTA率は通常0.8パーセントです。

人気の投稿

私たちは思いやり、忍耐強いケアおよび利他的な目的への献身の観点から病院を考えるのが好きですが、それらは他のビジネスのように収入と支出に関係するビジネスです。 収入の流れは、患者ケアの提供方法だけでなく、病院自体の健康にも影響を及ぼす可能性があります。 病院の管理者は、彼らの病院の福祉と経済的安全を守るために舞台裏で静かに働きます。 患者の数、保険の提供元、病院が提供するサービスの種類、およびさまざまなサービスの利用頻度は、病院の収入と支出に影響するわずかな要因です。 保険請求 病院での収入のほとんどは、患者ケアサービスへの請求によるものです。 ほとんどの場合、これは連邦のメディケアおよび州のメディケイドプログラムと同様に民間の保険会社への請求を意味します。 辛抱強い患者の場合、病院は郡の保健所に請求するか仕事をしなければならないか、または邪魔な患者を郡の病院にリダイレクトしなければならないことがあります。 病院は、実質的にあらゆる種類の医療サービスのための合意された償還スケジュールを用いて、広範な民間医療計画との契約を維持している。 メディケアとメディケイドは、病院が償還のために受け取ることができるものを命じます。 保険会社や政府機関から金が支払われていない場合、患者は請求されます。 研究と教育 一部の病院、特に大学および教育財団施設は、連邦、州および民間の助成金を受けています。 通

続きを読みます

労働統計局によると、2007年に、米国内の約170人が火災または爆発の結果として職場で死亡した。 職場の防火対策のヒントは、怪我や死亡を防ぎ、職場を安全に保ち、さらに会社への経済的損失を防ぐのに役立ちます。 クラッタを削除 オンライン作業の安全に関する資料Safety Xchangeによると、火災関連のエピソードを減らす方法の1つは、オフィスの廊下やオフィスの他の場所にある雑然としたものを整理することです。 擦り切れた電線や2つの金属片がぶつかって火花が飛ぶと、一緒に投げられた紙や材料が発火する可能性があります。 職場のゴミ箱を定期的に空にすることを含む、潜在的なキンドリングを除去するために雑然としたものを片付けてください。 クラッタは非常口をブロックし、燃えている建物からの避難を困難にすることもあります。 非常時に円滑に退出できるように、非常口の前から障害物を取り除いてください。 延長コードと電源コード 延長コードと配電ストリップは、それらが安全に耐えることができる最大ワット数とアンペア数のために評価されます。 米国農務省の年鑑によると、過負荷の延長コードは火災の原因となる可能性があります。 使用する前に、配電ストリップと延長コードの定格を調べて、それらを介して電力が流れすぎないようにしてください。 あなたはアイテム自体に差し込んでいるオブジェクトのワット数とアンペア数の定格を見つ

続きを読みます

Gmailは2つの異なる方法で電子メールの写真をサポートしています。 電子メールの添付ファイルとして、または電子メールの本文に直接表示されます。 写真をダウンロードすると、そのコピーをコンピュータのハードドライブに永久に保存できます。 Gmailの画像をハードドライブに直接保存できるだけでなく、Googleドライブアカウントに直接保存することもできます。 メッセージの一部として受信したのか、添付ファイルとして受信したのかに応じて、写真をコンピュータにダウンロードする方法が異なります。 添付ファイルとして送信された画像を保存する 1。 保存したい添付画像を含むEメールを開きます。 2。 添付の写真の上にマウスを置くと、写真の名前、形式、ダウンロードオプションが表示されます。 3。 「ダウンロード」をクリックして、ダウンロード用にブラウザのデフォルトフォルダに画像を保存します。 4。 写真をGoogleドライブアカウントにダウンロードするには、[ドライブに保存]をクリックします。 メール本文に表示されている画像を保存する 1。 保存したい画像を含むメールを開きます。 2。 画像を右クリックして、メニューから[名前を付けて画像を保存]を選択します。 3。 あなたが画像を保存したいあなたのハードドライブの上の目的地の場所を選択してください。 4。 Gmailからコンピュータのハードドライブに

続きを読みます

美しいフラワーアレンジメントはあらゆるビジネスイベントを際立たせます。 キーは、機能のスタイルと雰囲気と調和する花を選ぶことです。 見込み客を感動させるようにデザインされた優雅なイベントは、従業員のピクニックや休日のパーティーでのものとは異なる花を持つでしょう。 いくつかの花は魅力的で、いくつかは親切で、そしていくつかはエキゾチックです。 イベントのフラワーアレンジメントを慎重に検討することで、場所、目的、テーマが視覚的に結びつきます。 態度を伝える フラワーアレンジメントは、そのスタイルと色だけでメッセージを伝えます。 多くの場合、花屋は、よりフォーマルなビジネスイベントやゲストを感動させるようにデザインされたものに、エレガントで高価で洗練された、珍しい花を使用します。 適切な花の例は、アンスリウム、竹、蘭の花、熱帯の葉、ケシ、百日草およびシダまたは他の緑豊かな緑である。 カジュアルなイベントや楽しいテーマのイベントでは、小規模で気まぐれなアレンジが可能です。 大きな会議室や宴会場のテーブルの中心は大きくする必要がありますが、長めのテーブルのそばには収まりません。 ただし、その領域がどのように使用されるのかを検討することが重要です。 ゲストがテーブルに座っている場合は、背の高い配置よりも幅の広い配置を選択するのが望ましいでしょう。 部屋を明るくする 花は自然に色のある部屋を明るくし

続きを読みます

HotmailはMicrosoftの無料Eメールサービスの1つです。 電子メールアカウントと一緒に、Hotmailの電子メールアドレスを使用してWindows Live Messengerにサインインすることもできます。これにより、Hotmailの連絡先と接続してインスタントメッセージ、写真、およびファイルを送信できます。 Hotmailアカウントを使用してビデオチャットを行うには、いくつかの設定を調整する必要がありますが、一度設定すると、数回クリックするだけでビデオ通話が開始されます。 1。 [スタート]メニューと[すべてのプログラム]サブメニューからWindows Live Messengerを起動します。 Hotmailのアカウント情報とパスワードを入力してください。 モニタまたはラップトップにWebカメラがインストールされていない場合は、USB Webカメラをコンピュータの空いているUSBポートに接続します。 2。 ツールメニューをクリックし、「オーディオとビデオの設定」をクリックします。 [次へ]をクリックしてWebカメラ設定セクションに入ります。 3。 あなたの顔が窓に見えることを確認してください。 そうでない場合は、直接あなたを向くようにWebカメラを調整します。 スライド式矢印を使って明るさとコントラストを調整し、ビデオ通話がはっきり見えるようにします。 「完了」ボタ

続きを読みます