未収収益の例

未収収益は、会社が収益を得ているが顧客に支払いを請求していないときに発生します。 未収収益を記録するために、会社の会計士は未払いの請求を引き落とし、会社が支払うべき金額について収益を貸方に記入します。 会社の準備が整い、顧客に請求することができるようになると、会計士は売掛金を引き落とし、クレジットは未払金になります。

収益認識基準

会社が未収収益を計上する前に、トランザクションはいくつかの資格を満たす必要があります。 証券取引委員会は、企業が収益を拡大することを望まないため、4つの収益認識基準を作成しました。 まず、会社は支払いを回収できると合理的に確信している必要があります。 第二に、企業はすでに製品やサービス、あるいはその一部を顧客に届けていなければなりません。 第三に、事業は売買契約の説得力のある証拠を持っている必要があります。 最後に、商品またはサービスの価格を設定する必要があります。

ローンの未収収益

企業が個人または企業に金銭を貸し付けた場合、おそらく利息収入が発生します。 会社は、毎年または半年ごとにローンの支払いを請求するだけであっても、毎月の利息収入を発生させることができます。 たとえば、A社がB社から毎年1, 200ドルの利子支払いを受け取るとします。A社は1年に1回しか支払いを受けませんが、毎月の未収収益を計上できます。 会計士は毎月1回100ドルで未払いの請求書とクレジット利息収入を借方に記入します。 会社が年次請求書を送付すると、会計士は売掛金を引き落とし、未払金は1, 200ドルで請求します。

長期プロジェクトの未収収益

取引が他のすべての収益認識基準を満たす場合、会社は製品またはサービスを提供するときに収益を認識できます。 完成方法のパーセンテージと呼ばれるこのシステムは、長期プロジェクトに従事する企業でよく使用されます。 いくつかの会社は彼らの売上高マージンを計算し、彼らが製品の単位を完成するときに売上高を認識します。 たとえば、A社が長期道路建設プロジェクトのために1年に1回B社に請求するとします。 A社は、毎月建設された道路の各マイルに関連して収益を計上できます。

マイルストーンでの未収収益

コストが発生したときに収益を発生させるのではなく、収益を発生させるために特定のプロジェクトマイルストーンを設定した会社もあります。 たとえば、会社Aが会社Bのために5つの飛行機を建設しているとします。コンサルティング契約で、会社Aは各飛行機の完成をプロジェクトのマイルストーンとして識別します。 この例では、会社Aは1年に1回しか会社Bに請求しなくても、各飛行機の建設が完了した後で収入を得ることができます。

人気の投稿

伝統的に雇用されている人にとって、起業家精神の思考は、自分自身のために働くことが好きであるというものについてのかなり楽観的なイメージをしばしば想起させます。 現実には、事業の立ち上げは大変な作業です。 潜在的な見返りは大きい - 夢を実現するのを見ることの喜び、雇用主の、潜在的に高い収益よりもあなた自身の成功を築くという約束 - があなたが旅に出るとき、多くの要素が整っている起業家になる。 アイディア 起業家精神の最初の要素は素晴らしいアイデアを持つことです。 ビジネスアイデアを開発するための一般的なアプローチは、あなたが知っていることを実行し、他の誰かが成功していることをエミュレートし、改善すること、または市場で満たされていないニーズを解決することです。 市場 あなたの市場を理解することは起業家になるための重要な要素です。なぜならそれはあなたがあなたのアイデアの実現可能性を決める基礎となるからです。 あなたはあなたのターゲット顧客が誰であるか、そしてどのようにそしてなぜ彼らが買うのかを知る必要があります。 また、あなたのビジネスアイディアに市場に余裕があるかどうかを判断するために、競争相手が誰であるかを知る必要があります。 資金調達 ちょっとした作業でもいくらかのコストがかかります。 あなたはあなた自身の、そしてあなたの唯一の投資家になる可能性が高いので、あなたはあなたの個人的な財

続きを読みます

監査という言葉を聞くと、すぐにIRS役員のチームがあなたのファイルを調べてあなたの事業の納税申告書の矛盾や誤りを探していると考えるかもしれません。 ただし、財務監査は、目的と要件が異なる他の種類の監査です。 財務監査は通常、銀行および証券取引委員会などの金融規制機関から、決まった期間における財務諸表の正確性および事業の遂行をチェックするように求められます。 財務監査は不便で、時間がかかり、費用がかかるという主張はありませんが、監査の要件を知っていれば、業務の中断を最小限に抑えることができます。 概要 財務監査は通常、監査を依頼した機関や機関、監査を実施した会社および監査された会社の名前を記載することから始まります。 それはまた監査の発見の要約を提供します。 例えば、財務諸表が財務データを公正な方法で表示しているかどうか、そして財務報告および内部統制の措置が現行の法律および規制を満たしているかどうかについて簡単に言及します。 意見 財務監査の意見セクションは、監査人の調査結果の詳細な説明を提供します。 結果は監査の目的によって異なりますが、財務監査は通常、会社のステートメントの正確性、報告方法および内部統制方法、ならびに業界標準および法的要件への準拠のレベルに重点を置いています。 範囲と目的 このセクションでは、監査の具体的な目標と監査の範囲を決定する要因について説明します。 これは誰

続きを読みます

新しい家の所有者や、古い家を更新しようとしている人は、専門的なビジネスで、独自の、またはカスタマイズされた装飾要素を見つけることに頼ることがよくあります。 電子媒体および印刷媒体を通じてウィンドウトリートメントを宣伝し、顧客の紹介を奨励し、やりがいを与え、可能な限り公共の場で製品を展示し、家の装飾ショーやデモに参加することで、知識豊富で信頼できるビジネスプロバイダーとしての地位を確立します。 あなたの家の中でウィンドウトリートメントを作成することによってあなたの装飾のスキルを表示することもできます。 1。 あなたの新しいビジネスを宣伝するためにあらゆる機会を利用してください。 あなたのウィンドウトリートメント事業とあなたが提供するどんな種類のサービスについてあなたが会う友人、同僚、教会の知り合いや他の人たちに話してください。 公共の掲示板にあなたの名刺を掲示しなさい。 地元の新聞で広告の支払いをすることを検討してください。 2。 関連事業で他の中小企業のオーナーと仕事上の関係を築く。 彼らが見込み客に家を見せているときあなたのカードまたはパンフレットを配るように不動産業者に依頼してください。 地元の住宅装飾織物および窓小売業者と相互に有益な取り決めをしなさい。 たとえば、あなたが彼らの店であなたのマーケティング資料を展示するならば、あなたはあなたの顧客に彼らのサービスを推薦するでしょ

続きを読みます

あなたの州が営業協定の使用を義務付けていなくても、すべての有限責任会社はそれを持つべきです。 これは、そうでなければ彼らの事業がその所有者から合法的に分離されていることを示すのに苦労するかもしれないシングルメンバーのLLCに特に当てはまります。 営業協定はまた、管理者が会社に代わって文書に署名することを許可することができます。これは、唯一のメンバーがそこにいない場合、事業を運営に維持するための重要なステップです。 法的責任 LLCは、法的文書に署名し、債務を取得し、それ自体で判断を下すことができる独立した法人です。 つまり、LLCは独自の決定を下すことができ、メンバーはそれらの決定の結果に対して責任を負いません。 しかし、企業ベールを貫通するとして知られている法的原則により、裁判所は、企業の取り決めが偽物であると判断した場合、LLCの訴訟に対して個人的に責任を負うことができます。 自分自身だけに答えるシングルメンバーLLCは特に危険にさらされています。 十分に立案された事業協定は、LLCとそのメンバーとの間の分離を確認し、会社の法的および税構造を包括的に述べることによって保護を提供します。 運営管理 複数メンバーのLLCは通常、メンバーを代表するように任命され、本質的な意思決定のためにのみ彼らに任命されるように任命されたメンバーまたはマネージャーの委員会によって管理されます。 一方、

続きを読みます

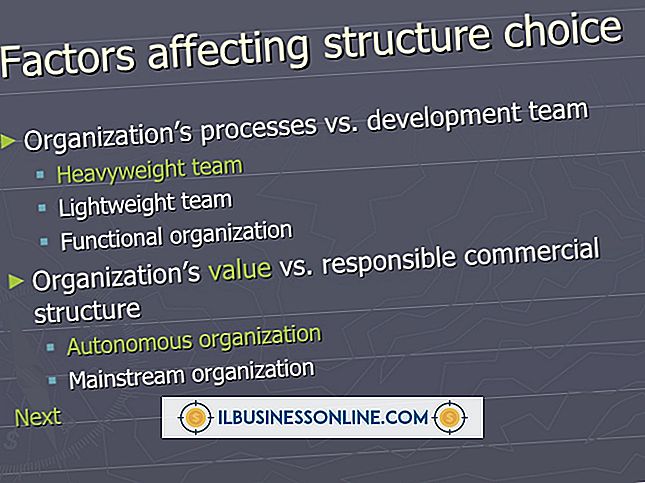

事業主として、あなたはあなたの会社のために複数の構造上の選択があります。 あなたが採用することができる成功した企業からの組織設計原則の例の数によってこれらの選択は容易になります。 一般的な組織設計の原則の例には、スタッフの才能とスキルを最大化すること、説明責任を奨励すること、そしてあなたがコントロールできるものに焦点を合わせることが含まれます。 ただし、適切な事業構造を選択するには、会社の成功または失敗を決定するいくつかの要因を考慮に入れる必要があります。 たとえば、多数の異なるプロジェクトに従事する従業員が多数いる企業では、上級管理者の承認を必要とせずにプロジェクトリーダーに重要な決定を下す権限を与える構造があると便利です。 どの要因が組織構造に影響を与えるかを理解することは、長期目標に沿った構造を選択するための鍵です。 組織の規模 スモールビジネスアドミニストレーションは、年間75万ドルから3500万ドルを生み出し、100人から1, 500人の従業員を抱える企業として、米国の平均的なスモールビジネスを定義しています。 これは広い範囲です。そのため、組織の規模が構造の選択に重要な役割を果たすのはそのためです。 たとえば、従業員が10人しかいないビジネスでは、中間管理職がほとんど関与せずに、すべての戦略とプロセスを作成して実装するという単純な構造が最適です。 ただし、1, 000人の

続きを読みます