完全に減価償却された資産は会社の合併でどのように扱われますか?

資産には、中小企業が所有する貴重品が含まれます。 これには、現金、投資、有形固定資産などがあります。 資産は時間の経過とともに減価償却します。 2つの会社が合併した場合、完全に減価償却された資産を処理するための実用的な方法を議論することは双方にとって不可欠です。

合併の基本

合併は二つの別々の事業を結合する。 より強く、より収益性の高い事業(買収企業)は、失敗した事業と合併する可能性があり、それによって会社の資産と負債が継承されます。 合併には現金とその他の投資の組み合わせも含まれ、これらの取引は双方にとって経済的に有益であることが証明できます。 失敗したり奮闘している事業は成長し成功した会社の下で活動する機会を持っています、そして購入会社は他の会社によって取得された財産と貴重品を引き受けます。

資産の減価償却

減価償却資産は、徐々に価値が下がる項目です。 これらには、コンピューター、会社の車両、オフィス用家具、オフィス用機械などがあります。 資産を減価償却する機能には税務上の利点があります。これは、企業が減価償却額を年間税から償却できるためです。 減価償却額はさまざまで、資産の種類によって異なります。 たとえば、ある会社が自社の車両に対して2万ドルを支払った場合、今後60か月間、年間4, 000ドルを償却することができます。 車両は5年後に完全に減価償却されます。

資産の選択

合併の際の購入会社は、他の会社が所有するすべての資産を購入する必要はありません。 実際、購入会社はニーズに基づいて資産を選択して選択できます。 たとえば、弱い会社が5つの会社の車を保有している場合、買収会社は合併で2つまたは3つの車だけを取得する可能性があります。 購入会社は、完全に減価償却されていない車両を選択し、完全に減価償却されている車両を購入する機会を渡すかもしれません。

検討事項

既存の会社を購入または合併する会社は、他社の全額減価償却資産を購入することを選択できます。 購入会社はその年次納税申告書でこれらの資産を減価償却することはできませんが、会社、コンピューター、機械、設備、その他の種類の資産などの合併で特定の購入費用を控除することができます。

人気の投稿

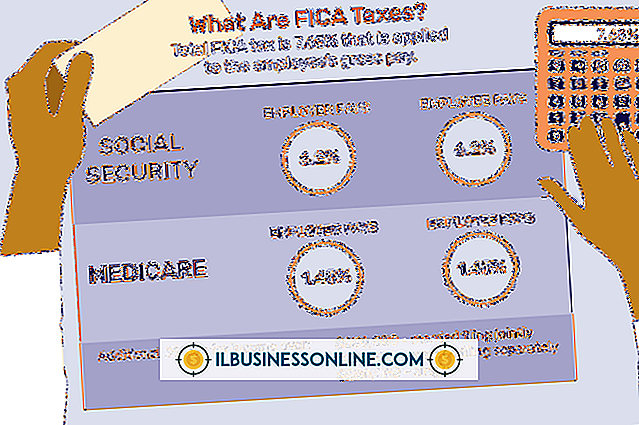

連邦保険拠出法(FICA)には、社会保障とメディケアの2つの要素があります。 内国歳入庁には、両方の税金を徴収する法定権限があります。 雇用者と従業員の両方がFICA税を支払う必要があります。 従業員の給与総額は、控除が取られる前の彼女の収入です。 あなたが家庭の雇用者であり、そしてあなたが望むなら、あなたはFICA税のあなたの従業員の分け前を支払うことができます。 あなたがFICAの従業員分担分を支払っているかどうかにかかわらず、彼女の総額を把握するための手順は同じです。 1。 給料期間の彼の通常の時間に彼の通常の賃金率を掛けて、1時間ごとの労働者の総給与を計算します。 通常の労働時間は、その週の最大40時間の労働時間です。 該当する場合は、残業時間に通常の給与の1.5倍を掛けます。 連邦法では、残業時間はその週の40時間を超える時間です。 総収入に達するために定期的なおよび残業の収入を加えなさい。 2。 給与を支払った従業員の年間給与を年間給与期間数で割って給与総額を計算します。 3。 従業員に支払うことを選択した場合、社会保障税またはメディケア税を総賃金から差し引かないでください。 たとえば、公表時点で、従業員は社会保障税で総賃金の4.2%、総賃金の1.45%を上限として、年間総賃金の上限である106, 800ドルを支払う必要があります。 あなたはそれぞれ6.2%と1.45%を

続きを読みます

GoToMeetingを使用すると、会議を設定するよりも会議をキャンセルすることがさらに簡単になります。 直前に競合が発生したか会議が不要になったかにかかわらず、会議を設定した後はいつでも会議をキャンセルできます。 ただし、会議の出席者にキャンセルを通知することはできません。そのため、出席者に個別に通知する必要があります。 コンピュータのシステムトレイにあるGoToMeetingアプリケーションを使って会議をキャンセルできます。 1。 システムトレイのGoToMeetingアイコンを右クリックしてメニューを開きます。 要求されたらアカウントにログインします。 [マイ会議]ダイアログボックスが表示されます。 2。 キャンセルする会議をクリックして選択し、[削除]をクリックします。 3。 削除する会議を本当に削除するかどうかを確認するダイアログボックスが表示されたら、[OK]をクリックします。 4。 会議の出席者に連絡して、会議がキャンセルされたことを知らせます。 警告 この記事の情報は、Windows 7と8、および2013年9月現在のGoToMeetingの現在のバージョンに適用されます。他のバージョンや製品とは多少異なる場合があります。

続きを読みます

あなたがビジネス銀行口座を開設するとき、あなたの銀行取引明細書を定期的に監視することは個人口座と比較してさらにもっと緊急の問題です。 あなたの明細書には、あなたの事業経費、顧客からの預金、そして特に事業口座保有者のために銀行によって査定されたあらゆる口座維持費についての重要なデータが含まれています。 あなたの声明を読むことはまたあなたの会社の小切手帳のバランスをとるのを助けることができます。 1。 このステートメントの対象期間を確認するには、ステートメントの上部を確認してください - 通常は約1か月です。 この明細書には、その期間中にお客様のアカウントから送信されたすべての決済トランザクションが含まれています。 2。 銀行口座明細書の「口座の概要」または同様の名前のセクションを調べます。 これは、その明細書期間中の口座残高からのすべての追加と削除の合計を要約したものです。 その月に銀行手数料を支払わなければならない場合は、ここで合計を読むことができます。 このセクションでは、計算期間の最初の日付の残高も一覧表示されます。 要約セクションの最後に、銀行がすべての借方と貸方を考慮に入れた後の最終的な口座残高が表示されます。 3。 特定の取引を調べる必要がある場合は、アカウントの活動セクションを確認してください。 小切手帳の残高を計算しようとしていて、小切手帳の残高が何らかの理由で明細残高

続きを読みます

コンピュータまたはラップトップのイーサネットコントローラを使用すると、コンピュータネットワークに有線接続することができます。 これにより、高速インターネット接続を含むネットワークプログラムおよびリソースへのアクセスが提供されます。 オペレーティングシステムを再インストールした場合、新しいイーサネットコントローラをインストールした場合、または既存のイーサネットコントローラをトラブルシューティングする必要がある場合は、製造元のWebサイトから適切なドライバをダウンロードしてインストールする必要があります。 これを実行する前に、イーサネットコントローラのモデルを確認する必要があります。 1。 スタートボタンをクリックし、検索ボックスに「Device Manager」と入力します。 2。 検索結果から「デバイスマネージャ」をクリックしてデバイスマネージャユーティリティを起動します。 3。 「ネットワークアダプタ」の横にある矢印をクリックして、イーサネットコントローラのモデル情報を記録します。 4。 インターネットブラウザを起動し、イーサネットコントローラ製造元のWebサイトに移動します。 5。 Webサイトのドライバセクションに移動します。 これはWebサイトごとに異なりますが、通常は「ドライバ」、「ダウンロード」、または「サポート」の下にあります。また、「製品」セクションを選択してイーサネ

続きを読みます

固定資産には、土地、建物、設備およびその他の中期的に処分または売却を意図していない資産が含まれます。 サービスを実行し、消費者に商品を製造または販売するには、ほとんどすべての企業が固定資産を必要としており、コインランドリーで固定資産を適切に管理することが、継続的な収益と長期的な成功の鍵となります。 コインランドリー内の資産の種類を理解し、それらを効果的に管理する方法は、戦略的計画立案作業に役立ちます。 固定資産 洗濯機、乾燥機、流し台、アイロン、プレス、換気システムなど、コインランドリーの生産資産の大部分は固定と見なされます。 コインランドリーが収容されている建物が完全に所有されている場合、それも固定資産と見なすことができます。 これらの資産は即時販売を目的としたものではありませんが、元々の投資の一部を回収して新しい機械を購入するための経済的な後押しを提供するために数年間継続使用した後に販売できます。 その他の種類の資産 固定資産に加えて、コインランドリーは、サービスを提供する際に使い果たされるか、または顧客に直接販売されることを意図されている一連の流動資産を管理および利用することができます。 コインランドリーの非固定資産には、手持ちの現金または使い捨ての洗剤パケットと販売用のドライヤーシートが含まれます。 一般に、他の多くの種類のビジネスとは異なり、コインランドリーは収入を生み出す

続きを読みます