ファーストフード店に必要な保険の種類

ファーストフードは、レストラン事業の急成長中の分野です。 ファーストフードレストランを経営している、またはビジネスに参入しようと考えている場合、保険のいくつかのタイプが予期せぬ損失からあなたを保護するでしょう。

一般的なリスク保険

リスク保険はあなたのレストランの建物、備品および内容を取り替えます。 リスク保険は通常、火事、天候などによる被害をカバーしています。 報道はあなたの外の看板と美化に及ぶべきです。 あなたはあなたの財産の代替価値またはあなたの財産の公正市場価値をカバーする保険を購入することができます。 あなたが市場価値で保険をかけることを選択した場合、あなたの保険費用は少なくなりますが、あなたの財産を取り替えることに対するあなたの貢献はより高くなります。

損害賠償保険

賠償責任保険は、他人があなたの財産に対して行う主張から保護します。 2つの主要なタイプは製造物責任保険と家屋賠償責任保険です。 製造物責任保険は、食中毒の請求など、販売する製品に関連する請求を補償します。 家屋賠償責任保険は、滑り落ちによるけがなど、レストランの敷地内での発生を伴います。

事業中断保険

あなたが一時的に事業を閉鎖しなければならない場合、保険のいくつかのタイプはあなたのレストランが失う収入を置き換えます。 失われた収入保険、事業中断保険および食品腐敗保険はすべてこの範囲の補償に含まれる。 リース料やフランチャイズ代など、営業費用の多くは、レストランが営業しているかどうかにかかわらず発生します。 事業中断保険はこれらの費用を支払うための資金を提供します。

その他の保険

ファーストフードのレストランには、他にもいくつかの種類の保険が適しています。 あなたの従業員に対する労働者補償保険の要件は、あなたが事業を営む州によって異なります。 あなたのレストランが商用車を所有している場合は、自動車保険が必要です。 レストランは財産や現金の盗難を防ぐ必要があります。 また、従業員の盗難、放火、停電、または排水のバックアップから保護するための強化された保険を購入することをお勧めします。

人気の投稿

従業員の不誠実さは、従業員の雇用主にとっての重大な不誠実さを指す用語です。 この種の行動は、競合他社に代わって計画されている企業のスパイ活動から、従業員に対する事業による何らかの違法行為に対する報復的な内部破壊行為まで多岐にわたります。 従業員の不倫に関連する原因、行動、および損害賠償を理解することは、あなたの中小企業がこの種の問題にさらされる機会を減らすのに役立ちます。 サボタージュ 従業員があなたの会社に損害を与えた場合、それは破壊行為と見なされます。 これには、工場から出荷され消費者に向かう危険な成分を製品に導入すること、製造不良を引き起こして製品の不良を招くこと、または他の物理的な商品の改ざんを行うことが含まれます。 従業員は、コンピュータネットワークにウイルスを感染させたり、機密情報を破壊したりして、会社を妨害することができます。 スパイ 彼があなたのために働いている間あなたの従業員があなたの会社についての情報を競合他社に与える場合、それはスパイと見なされます。 この例としては、顧客データベース、知的財産、企業秘密、または他の機密情報を競合他社と共有して、それらが優位性を獲得するのを助けます。 破壊行為のように、企業スパイは犯罪行為です。 状況に応じて、あなたの従業員とあなたの競争相手の両方が起訴され、損害を負う可能性があります。 盗難 従業員の不倫には、会社の資金を誤って

続きを読みます

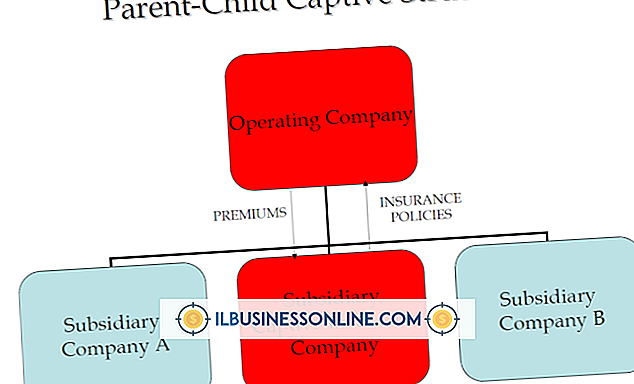

キャプティブ組織は、主にそれらを作成した親組織に保険を提供します。 これらの組織は、大規模な保険金の支払いが発生した場合に親を保護する法的ベールとして機能しますが、他の企業は単に責任のために保険を本業から分離しておくために拘束装置を使用したいだけです。 組合、産業団体、および企業はすべて、税制上の優遇を得たり、保険費用を節約したり、特別補償を受けるために、捕虜を利用しています。 利点 多くの企業は個人市場で手頃な価格の保険を入手することが困難であり、保険会社は通常、事業のリスク全体を保証するためにより多くの料金を請求します。 たとえば、同じ組織に属する鉄鋼業界の企業グループは、危険なビジネスの性質と小規模のために、過剰な保険料を支払うことになります。 キャプティブを設立することで、組織の各メンバーはリソースをプールし、キャプティブにプレミアムを支払います。これは順番に支払いを行い、利益を上げることはなく、各メンバーが市場の保険会社から得るよりも低いレートを提供します。 検討事項 従業員に健康保険および労働者の補償保険を提供するためにお金を失った場合、会社はキャプティブ組織の創設から利益を得ることができます。オペレーションは利益を生み出しました。 地理 ほとんどの企業は、米国の法律に基づくあらゆる保険の違法行為に対する法的責任を軽減し、追加の資金を拘束力のある会社に移転することでお金を

続きを読みます

あなたの中小企業のために口座を取り扱うことは圧倒的な仕事である必要はありません、しかしそれは正確に、公正にそしてタイムリーに行われなければならないものです。 2人用のビジネスでは、タスクと責任は通常、2人の個人に分けられます。多くの場合、それぞれの人の経験、経歴、およびスキルセットによって異なります。 会計責任は変わりません。 スモールビジネスアカウントを管理するためにとられるアプローチに関係なく、両方の人々がそのアプローチとポリシーに同意し、会社の資金に何が起こるかについて完全な透明性があることを確認します。 1。 事業のためのすべての会計および財務記録を管理する責任を負う一人の個人を選択します。 通常、この人はそのような作業についてある程度の経験やトレーニングを受けています。 簡単な現金処理手順を開発し、安全または安全な施錠ボックスなど、施設内で現金を保管するための安全な場所を確立します。 両社のメンバーが何が起こっているのかを完全に認識できるように、会社のアカウントのすべての側面を網羅するように定期的な会議を設定します。 これはまた、重大になる前に不一致を説明したり問題を発見する機会を提供します。 2。 両方の人がサポートすることができ、それはあなたの中小企業にふさわしい会計方針を開発します。 いつ、どのようにクライアントの請求を処理するのかを設定します。 あなたのビジネスの性

続きを読みます

環境要因とは、それに対する統制力が限られているが、戦略的計画の一環として考慮しなければならない、事業に対する外部からの影響を指す。 通常、企業が取り組む環境要因は、社会的、法的、政治的、経済的の4つのカテゴリに分類されます。 これらの要因は、大企業とは異なる方法で中小企業に影響を与えます。 ソーシャル 社会的環境要因には、社会の動き、世間の価値観の変化、および市場の人々があなたのビジネスのために働くことに対する態度が含まれます。 あなたが小さなカジュアルなダイニングレストランを経営するならば、あなたは健康的なライフスタイルと食物消費習慣に対する社会的な傾向を認識しなければなりません。 そうすることで、現在のオファリングに合うように代替値をプロモートすることも、傾向を補うために操作を調整することもできます。 肯定的な公共のイメージを維持することは、同様に地元の労働者を引き付けるあなたの能力を向上させます。 政治的な 中小企業にとって、政治的要因はあなたが地方自治体や機関とやり取りすることに関連しています。 一般的に、あなたはあなたが事業を行っている市または町の市長や市議会議員と良好な関係を築きたいのです。 これにより、ビジネスに影響を与える法律や規範に影響を与える能力が高まります。 地元の資金と補助金へのアクセスも政治的問題です。 法的 法的環境は、それがあなたのビジネスに影響を与える

続きを読みます

効果的な採用イベントは、中小企業にいくつかの新しい面をもたらします。 新入社員はほぼ即座に巨額の配当を支払います。 グローバル管理会社のKronos Inc.によると、マイアミデイド大学のウェブサイトのホワイトペーパー「採用のベストプラクティス」の記事「科学がビジネスの採用方法を変えた」によると、新規採用企業の半数以上が採用しないという。うまくいきますが、その外観だけで中小企業に良い影響を与えることができます。 新しい才能を統合することの明らかな利点に加えて、組織が成功するのを助ける多くの他の要因があります。 リフレッシュコース 新入社員は、中小企業環境に新鮮な熱意と楽観主義をもたらします。 新入社員が会社のプロセスやシステムに慣れるにつれて、ベテランの従業員はある程度、新たなコースを受けます。 新しい人を訓練するとき、より経験豊富な労働者はトラブルシューティングプロトコル、オフィスの基本的な機能と会社の方針を再検討するでしょう。 新入社員は一気に仕事をするわけではないので、訓練には全員の助けが必要になります。 健康的な競争を生み出す 長期勤務の従業員が自分の立場で快適になるのは当然のことです。 賢い新入社員は現状を揺さぶり、健全な競争を引き起こすでしょう。 中小企業の最新のチームメンバーは習熟曲線を通して働きますが、確立された労働者は彼らの価値を証明するためにより懸命に働きます。

続きを読みます