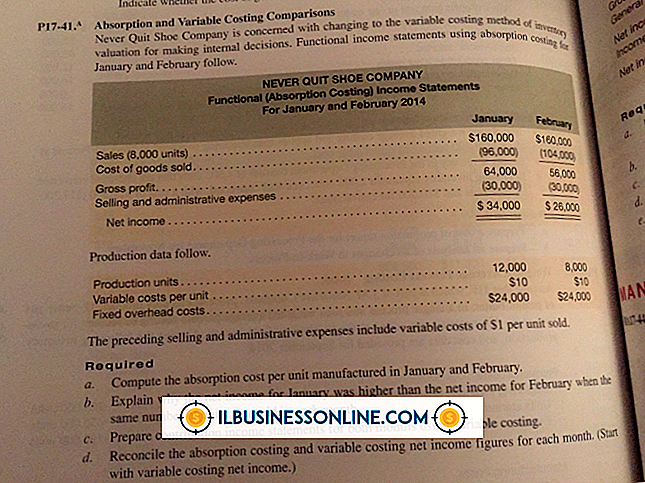

在庫会計のタイプ

あなたの中小企業が販売のために商品を製造するか、または再販のために商品を購入するならば、在庫の会計方法を選ぶ必要があります。 再販事業では、再販のために購入された商品はすべて在庫と見なされます。 製造業では、販売用の完成品を作成するために使用されるすべての生製品は在庫と見なされます。 内国歳入庁(IRS)は在庫を資産と見なし、使用または売却されるまで費用を計上することはできません。 一般会計原則(GAAP)は、会計目的で在庫の価値を評価するために使用できるいくつかの許容できる在庫方法を定義しています。

先入先出

先入先出法、または先入れ先出し法、すなわち先入れ先出し法では、再販用または製造用に購入された最も古い商品が、最近の在庫追加前に使用されると想定しています。 月末に実地棚卸検数を行う場合、在庫は、在庫品目の最新数を残りの在庫品目数に適用して、残りの在庫品目数が最後の購入数量を超えない限り評価されます。 その場合、最新の購入を超える在庫に前回の購入価格を適用し、その2つを合計して在庫の現在の評価を取得します。

最初のうちの最後の

後入れ先出し法(LIFO)の棚卸資産会計方法は、最近購入した商品が最初に使用または販売された商品であると見なすという点でFIFO方式とは正反対です。 LIFO方式では、金額が前回の購入数量を超えない限り、商品の以前の原価が残りの在庫金額に適用されます。 その場合、最新の購買価格を、前の購買数量を超える在庫の金額に適用し、その2つを合計して、在庫の現在の評価を取得します。

平均費用

平均原価法では、会計期間にわたって在庫を購入するための平均原価に基づいて、期末在庫に値を割り当てます。 購入した各品目について、個々の品目の購入価格を合計してから、購入価格の合計数で割り、会計期間の在庫の平均価格を決定します。 在庫の平均原価に在庫内の残りのアイテム数を掛けて、在庫の最終値を導きます。

直接費

直接原価法では、その1つの品目に固有の品目に値が割り当てられます。 この方法は、アートなどの高度にカスタマイズされたアイテム、または高級ボートなどの消費者向けに作られた特別アイテムで最もよく使用されます。

人気の投稿

広告に有名人を使用することには多くの利点があります。中小企業にとって重要なのは、地元の有名人が関連性を持ち、幅広い魅力を持つことです。 彼らは自然に多くの注目を集めるので、人気のある有名人はしばしば最高の作品。 しかし、彼らのフォローにもかかわらず、有名人は彼らが彼らが最も使用する可能性が高い製品またはサービスを宣伝するならば最も効果的です。 言い換えれば、彼らは地域の紳士服からビジネススーツを着ている地元のニュースキャスターのようなもっともらしい消費者でなければなりません。 消費者購入への影響 特定の有名人に対する消費者の親近感は、購買に大きな影響を与えます。 「 製品が彼女にとって十分であれば、私にとっても十分である 」という考え方を人々は持っているかもしれ ません 。 例えば、消費者は地元の有名人のウェーブのかかった髪を望んでいます。 したがって、彼らは有名人が彼女の髪の膨満感と跳ね返りを達成するために使用するブランドを購入します。 地元の消費者も自分のチームの最高の野球選手と同じソフトドリンクを望んでいるかもしれません。 基本的に、地元の有名人の証言は、中小企業の製品に即座の信頼性を追加します。 2.バンド意識を築く 有名人の広告はブランドの認知度を高め、伝統的な広告よりもはるかに早くそれを築きます。 ブランド認知度は、特定のブランドに精通している人々の割合を測定します。 中

続きを読みます

柔軟な配給は、商品を動かすためにより顧客指向のアプローチを提供することに主に焦点を当てています。 原材料の供給業者、製造業者、卸売業者および小売業者はすべて、一般に流通システムを使用して、原材料または完成品を直接購入者または最終顧客に出荷しています。 柔軟性により、取引バイヤーやエンドカスタマーに大きな価値を提供できます。 典型的な流通プロセス 柔軟な流通を理解するためには、ビジネスにおける流通の典型的な使い方を知っておく必要があります。 製品の製造業者または再販業者は、購入後に商品を輸送するために流通を使用します。 製造業者は直接卸売業者に、場合によっては消費者にも商品を配給します。 卸売業者は通常、商品を取得して保管し、購入後にそれらを小売業者または消費者に配布します。 小売業者はそれほど多くは流通していないが、オンライン小売業者および顧客注文を提供する小売業者は時々、ビジネスおよび消費者買い手に流通サービスを提供する。 ジャストインタイムインベントリ 柔軟な配布を提供することがカスタマーサービスである主な方法は、それによってあなたのトレードバイヤーがジャストインタイムの在庫を容易にすることができるということです。 JITプロセスは、余分な在庫を運ぶことによる高コストを回避しながら、顧客の需要を満たすという目標のバランスを取ります。 柔軟で即応性のある配布により、購入者は必要なと

続きを読みます

事業を運営するには、さまざまなスキルを持つ労働者が必要になることがあります。 あなたが時折労働者を必要とするならば、契約援助はあなたの永久的な給与に個人を置かずに援助を提供します。 あなたは労働者と契約を結ぶか、書面による契約なしに諸条件に同意することができます。 あなたはいつ、どのように請負業者があなたのために働くのかについて多少の多様性を持っています。 請負業者はあなたの組織と同様に他の組織のために働く柔軟性を持っています。 1。 作業員が遠隔で作業できるかどうかを確認します。 社内で仕事をする必要がある場合は、現地の請負業者を探してください。 あなたが必要とする助けのためにオンラインで、あなたの地元の新聞で、専門ニュースレターで、労働組合と一緒にまたは掲示板で宣伝しなさい。 請負業者へのインタビューと問い合わせ先 2。 最初に支払い条件に同意します。 請負業者は自分の保険料、税金、社会保障費およびメディケア拠出金を支払うため、請負業者は従業員と同じ時間給には対応できません。 請負業者は有給休暇または休日給料を受け取らず、完了した仕事または勤務時間に対する支払いのみを受け取ります。 請負業者は、すべての材料のコストに労働時間の1時間あたりの料金を加えた金額をカバーするように要求するか、または材料の前払いを要求することがあります。 契約書を書面で入手し、契約者に署名してもらいます。

続きを読みます

拡大は、あらゆる事業主の最優先事項の1つです。 しかしながら、急速な成長はしばしばそれ自身の意図しない結果をもたらします。 収益を新たなレベルに押し上げるというコミットメントは、企業のリソースを限界点まで引き締めます。 経営陣はまた、ビジネスを継続するために必要なコストと品質管理を犠牲にすることなく、責任を拡大できる従業員を採用するという課題にも直面しています。 拡大はまた、しばしば移行を乗り切って生き残れない最高経営責任者に新たな精査をもたらします。 妥協した品質 急速な成長は品質の低下につながる可能性があります。 「ニューヨークタイムズ紙」によれば、その一例がトヨタであり、その幹部は2012年までに世界の自動車市場の15%を所有することを目指していた。 そうすることで、トヨタはゼネラルモーターズを最大の自動車メーカーとして上回るでしょう。 しかし、2つの大きなリコールがトヨタの予測を変えました。 同社は、国内利益の半分を占める8つのモデルの生産を中止することで対応した。 アナリストにとって、この結果は、トヨタがコーポレートアイデンティティの中心であった品質に対する評判を落としたことを示唆しています。 従業員の離職率 多くの従業員のスキルは組織とともに成長しないため、企業の拡大に伴ってトレーニングと採用がますます重要になっています。 23の州で54の会社を研究した後、ヘスは急成長の

続きを読みます

あなたが中小企業を始めるとき、あなたはあなたの目的を決めなければなりません。 これを行う1つの方法は、なぜあなたがあなたの顧客に役立つことが得意であるかを説明することです。 この目的をしっかりと念頭に置いておけば、顧客へのサービス提供、つまり売上の拡大に向けた生産性向上の目標を設定できます。 あなたはあなたがあなたの顧客に奉仕することにおいてどれほど効果的であるかを見なければなりません、そしてあなたはあなたの顧客に奉仕することにおいてどれほど効率的であるかを見なければなりません。 効果 生産性に関する考慮事項のすべてにおいて、有効性が最初に来るはずです。 有効性は正しいことをしています。 あなたは自分のすべての目的があなたの目的を果たすことを確認しなければなりません。 目的は短期的な達成、目標は長期的な達成、そしてあなたの目的は彼らのニーズと欲求を満たす方法で顧客にサービスを提供することです。 あなたが正しいことをしているのかどうか、そして従業員に正しいことをしているのかどうかを尋ねることから始めましょう。 たとえば、製造業者の場合は、すべての従業員の作業が製造に貢献しているのか、あるいは会社の車の洗浄やスタッフの昼食の注文などの作業が無関係であるのかを自問してみてください。 あなたの従業員があなたの目標に向かってあなたを動かすのに効果的な活動に従事していることを確認してください。

続きを読みます