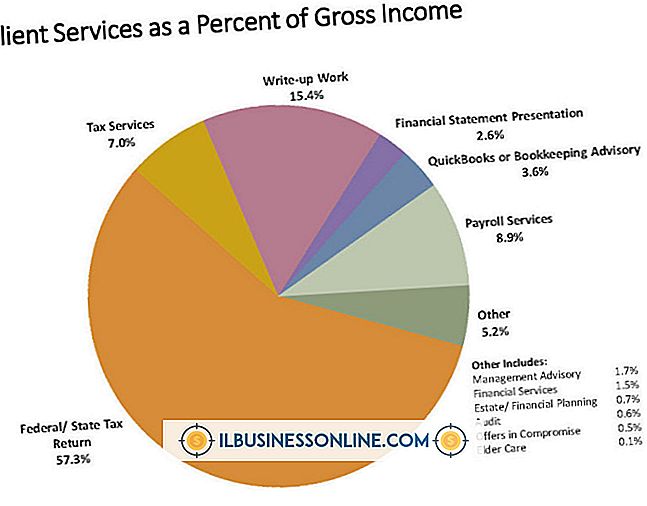

典型的なビジネス経費

事業が営利目的のものである場合、納税申告書の作成時に事業経費は通常控除されます。 一般的な事業経費は、事務所の家賃、出張、ローンの利子、従業員の給与など、事業を行うためのコストです。 これらの費用は通常1年未満の短寿命です。 たとえば、企業は毎月オフィススペースを借りることができます。 ただし、内国歳入庁(IRS)は、事業活動中に発生した特定の費用を事業費用以外のものと見なします。

経費分類

IRSによって認められた事業費は、該当する税年度には控除されます。 この費用は通常1年未満の寿命を持ち、明確な事業目的を持っています。 企業が1年以上の耐用年数を持つ資産を購入すると、IRSはこれを資本支出として分類します。 企業はこの資産を何年にもわたって減価償却します。 事業は、課税年度中の総控除の一部のみを取ります。 たとえば、ある企業が3年の予想寿命を持つコンピュータプリンタを購入します。 したがって、ビジネスは3年間でプリンタのコストを切り下げます。

部分控除

一般に、個人的な理由および業務上の理由で部分的に使用された経費項目は、完全には控除できません。 控除可能額を決定するには、事業に使用されたパーセントを計算し、申告書を提出するときにその部分を差し引きます。 たとえば、事業主は、業務用に70%、個人用に30%使用されている車をレンタルします。 したがって、彼女は賃貸料の70%の控除を受けることができます。

記録の保存

企業は経費を表示する記録管理システムを選択する必要があります。 複数の事業の所有権に参加している場合は、事業ごとに別々の記録を管理する必要があります。 中小企業は、小切手帳の記録を記録の主な情報源として管理していることがよくあります。 さらに、ビジネスでは、クレジットカード領収書、仕入先請求書、銀行預金領収書、銀行取引明細書など、ビジネス経費を裏付ける文書を保持しています。 すべての文書は業務関連の取引を示すべきです。

主要な営業所

あなたが実質的かつ定期的に事業を行うためにあなたの家の一部を使うならば、あなたはあなたの家の経費の一部を事業経費として差し引くかもしれません。 たとえば、オフィスとして使用されている部屋に関連する住宅ローンの利子、光熱費、および保険の費用の一部を差し引くことができます。 厳格な基準があるため、この費用を慎重に検討することが重要です。

検討事項

事業費は、事業の価値を高めません。 それはビジネスによって生み出される利益の量と政府機関に支払うべき税の量を減らします。 会社の財政状態によっては、会社はより高い利益を示すことから利益を得ることができます。 ただし、資産化された経費はビジネスの価値を高めます。 設備投資として分類された取引は、担保付き銀行ローンを申請する際に会社に利益をもたらす可能性があります。 経費が疑わしいほどの事業経費または資本経費であるときはいつでも、事業は事業ニーズを満たす会計決定をしなければなりません。

人気の投稿

Linksysの無線アクセスポイントは無線クライアントのための柔軟な設定を可能にします。 アクセスポイントをワイヤレスリピータにすると、ワイヤレス信号を介して別のアクセスポイントに接続されます。 そうすることで、そのリピーターに接続しているコンピューターはインターネット接続に接続でき、他のコンピューターは他のアクセスポイントに接続できます。 一部のLinksys製品だけがデフォルトでこの機能を備えていますが、無料のサードパーティ製ファームウェアを使用して多くのLinksys製品でこの機能のロックを解除することができます。 設定 Linksysアクセスポイント内の典型的な設定はAPモードを変更することを要求します。 デフォルトでは、インフラストラクチャモードで動作します。つまり、有線でネットワークに接続し、ワイヤレス通信を使用して接続クライアントにそのネットワークへのアクセスを許可します。 WAP54Gモデルでは、この設定は「設定」メニューの下にあります。 リピーターとして機能する他のワイヤレスアクセスポイントまたはルーターのMACアドレスを入力します。 リピータが設定された後、クライアントはアクセスポイントの有線ポートを通してしか接続できません。 ファームウェア Linksysはほとんどの無線ルータのAPモードを変更する機能をディセーブルにします。 しかし、それはこの機能が達成不可能

続きを読みます

特に従業員の業績が会社の予想を下回る場合、従業員の業績に関する会話は困難になる可能性があります。 一方、「限界」と表示されている、または業績が悪いと記録されている従業員は、業績に悪影響を及ぼす職場の問題を抱えている可能性があります。 管理職および人事部職員は、職務の不満を特定し、従業員の業績向上を支援する責任があります。 彼らは、パフォーマンスの低下の原因を調査するための措置を講じることによってこれを達成します。 1。 従業員のファイル資料を入手し、それらを年代順に確認します。 従業員の過去の実績を明確に把握するために、現在までの仕事の初日から始まる従業員の人事ファイル文書を調べます。 2。 非公式の評価とフィードバックを反映した懲戒レビュー、出席記録、是正処置メモ、および監督メモを調べます。 非公式の評価の例としては、遅刻のための簡単なカウンセリングに関する監督者の手書きのメモがあります。 3。 パフォーマンスに関するすべての文書を批判的な目で読んでください。 監督者の偏見や無効なリーダーシップの可能性を考えてみましょう。これは、従業員が「限界」とラベル付けされている理由の1つです。すべての規律または是正措置が正当化され、適切に文書化される。 4。 特定の職務において許容される業績を示す、従業員の表彰、ポジティブなフィードバック、および業績記録を検索します。 従業員の業績に対する肯

続きを読みます

経済指標は数多くあります。 彼らは、雇用、株価、収入を測定することによって、さまざまな方法で経済の健全性を測定します。 それらは、世界経済または地域経済、人類または特定の人口、世界規模の商取引、または特定の産業を指すことがあります。 株価指数 最も頻繁に引用される株価指数はダウジョーンズ工業株価平均とスタンダード・アンド・プアーズ500です。どちらもニューヨーク証券取引所の株価を測定します。 DJIは30個の「ブルーチップ」株、すなわち大企業の株を使用しています。 SPXは市場を代表するために選ばれた500株のサンプルを使います。 ビジネスマンは、経済全体の健全性を反映しているため、株を所有していなくてもこれらの指標に関心があります。 失業率 労働統計局は毎月失業率を決定します。 これは、失業している16歳以上の人の割合を表しています。 失業率は4%が許容できると考えられています。 より高い率は経済的な問題を示します。 この数字が中小企業に与える影響は、労働力の有無に関係します。 経済政策研究所:失業問題への取り組み //www.epi.org/publications/entry/webfeatures_viewpoints_lm_testimony_20020912/ 国内総生産 国内総生産(GDP)とは、経済で生み出された商品やサービスの総価値(地域、州、国、世界を問わず)です

続きを読みます

新しいマーケティングとは、ソーシャルメディアプラットフォーム、ブログ、Eメールを介したインターネット時代のマーケティングを指します。 ただし、多くの中小企業はまだこれらの貴重なツールを利用していません。 ビジネスウェブサイトEntrepreneur.comの2011年8月の記事によると、中小企業経営者の調査によると、ほぼ50%がビジネスにソーシャルメディアを使用していません。 あなたのブランドを築き、売り上げを伸ばすための新しいオンラインマーケティング計画を立てることによってあなたの中小企業を軌道に乗せなさい。 ターゲット顧客プロファイル 新しいマーケティングのルールには、特定の顧客プロファイルとその課題または問題の特定が含まれます。 識別されたら、顧客プロファイルまたは購入

続きを読みます

マイクロブログプラットフォームTumblrを従来のブログプラットフォームと区別する機能の1つは、テキスト、写真、ビデオ、リンク、引用、インスタントメッセージの会話、および音声を簡単に投稿できることです。 投稿の種類ごとに独自の形式があります。 たとえば、オーディオ投稿には、アルバムアートワークとイコライザーを備えたメディアプレーヤーが用意されています。これらは、ダッシュボードまたはブログで直接再生できます。 Tumblrはあなたがトラックを検索するか、外部リンクを使うか、さらにはあなた自身のオーディオ記事をアップロードすることを可能にします。 1。 ダッシュボードの上部にある[音声]投稿ボタンをクリックします。 2。 「ファイルを選択」をクリックします。アップロードしたいオーディオファイルをコンピュータから探して選択し、「開く」をクリックします。Tumblrでは最大10メガバイトのオーディオ投稿が可能です。 3。 コンテンツソースを入力するには、右上隅にある歯車のアイコンをクリックします。 オーディオトラックがあなた自身のものであるならば、これはあなたのウェブサイトまたはあなたのTumblrへのリンクを置くための良い場所です。 4。 説明ボックスに音声投稿に添付するテキストを入力します。 あなたのテキストはメディアプレイヤーの直下に表示されます。 5。 下部のタグフィールドに、関連す

続きを読みます