期末在庫過大表示の原因は何ですか?

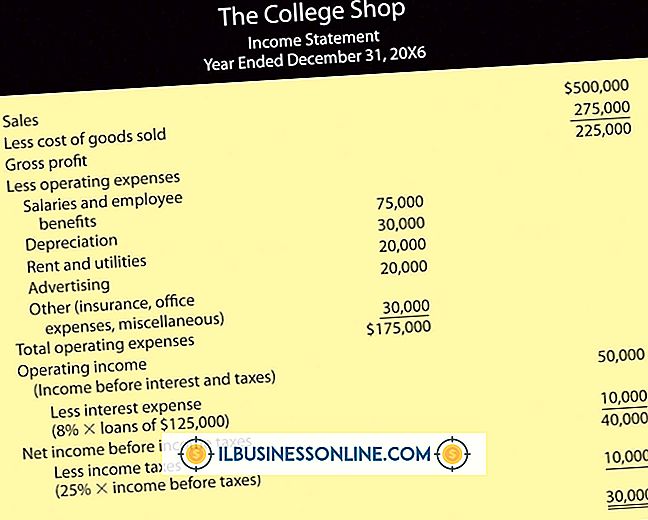

あなたがその年に売る在庫の量はあなたの売上原価に直接影響し、それは純利益を計算するのに使われます。 あなたの在庫が会計年度末に誇張されている場合、あなたの純利益はあなたの損益計算書に控えめに表示されます。 在庫エラーを回避するために、可能な限り物理的に在庫をカウントし、在庫を記録するときに注意を払うように従業員を訓練してください。

物理カウント

手動で在庫をカウントするために従業員に依存している場合は、カウントエラーのために在庫が過大表示される可能性があります。 たとえば、コンビニエンスストアを所有していて、従業員が実際の在庫よりも1本多い水を記録した場合、この番号は最終在庫に残ります。 エラーを最小限に抑えるために、従業員は数を確認する必要があります。

オーバーステートメントの始まり

会計期間中にエラーが発見されない場合、在庫の最初の過大表示から開始すると、在庫の終了時に過大表示になります。 会計士またはマネージャが会計期間の新しい総勘定元帳を開くとき、彼らは開始番号の基礎として前会計期間からの終了番号を当てにします。 会社が未知の過言で前の期間を終えたならば、それは発見されるまであらゆる会計帳を通して続きます。

販売時点情報管理

あなたの従業員が販売時点で在庫の変化に気付かなかった場合、あなたの実地棚卸はあなたが記録しているものと一致しません。 たとえば、従業員がおもちゃの店で人形を販売していて、その販売を誤ってボードゲームとして記録した場合、実際の人形在庫は減少し、紙の上の人形在庫は変わりません。 この問題は通常、外観と機能が似ている製品を所有している企業に影響します。

請求書の問題

インボイスの実量が紙の上の量を超えると、請求エラーが発生してインベントリの終了時に過大表示される。 たとえば、自動車修理工場で500個のオイルフィルターを受け取るという請求書をクライアントが作成したが、クライアントが誤って503個のフィルターを出荷箱に入れた場合、実際の最終在庫は紙よりも高くなります。 これは、会社が入荷のすべての単位を数えるためのスタッフやリソースを持っていない場合に発生します。

人気の投稿

利益の最大化は短期的には会社の利益を増やすことができますが、長期的に見れば、従業員、所有者、そしてコミュニティの利害関係者に悪影響を及ぼす可能性があります。 利益を最大化する戦略を使用する場合、経営陣は純利益の増加に専念しています。これは、株主の資産を最大化するのと同じことではありません。 収益の増加に加えて、会社は利益を最大化するために損益計算書の他の分野に取り組むことができます。 売上原価の削減 売上原価は、顧客に販売される有形製品の総原価を定量化するために使用されます。 直接材料と直接労働は、他のコストの中でも、売上原価計算の重要な要素です。 より安い仕入先から原材料や在庫を購入することで、会社は売上原価を削減し、最終的にその純利益を増やすことができます。 直接労働が削減され、追加の時間外勤務費用なしで生産が以前のレベルのままである場合も同様です。 サポート要員の解放 会計士、マーケティング担当者、一般管理者などのサポートスタッフは、会社の諸経費を増やし、純利益を減らします。 レイオフまたはアトリションのラウンドによってサポート担当者を解放することは即時の利益を増加させる1つの方法ですが、人員削減が余りにも深く、会社が重要なタスクを実行する代替方法を見つけられない場合、会社は長期的な収益性の危険を冒します。 利益を最大化するとき、多くのリーダーは従業員を解放することの短期的な利

続きを読みます

事業主が金曜の夜を過ごすには、原価計算が最もエキサイティングな方法ではないかもしれません。 ただし、原価計算の基本を理解すると、コストの追跡、収益の増加、および成長するビジネスが直面する課題の理解を深めるのに役立ちます。 原価計算は、情報を社内の意思決定に役立てることに重点が置かれている点で、財務会計とは異なります。 それは基本を学ぶことを重要にし、あなたにあなたのビジネスに詳細を適用します。 機能コスト分類 原価計算システムを実装する最初のステップは、原価を識別し分類することです。 機能ベースのアプローチを使用するということは、活動ではなく部門別にコストをグループ化することを意味します。 たとえば、ある会社が電気料金のコストを製造部門と販売部門の間で分割する場合があります。 これは、電力を使用しているビジネス機能のコストに起因します。 これは、顧客サポートや新製品の研究開発などの活動に基づいて電気料金を割り当てる活動ベースの原価計算システムとは対照的です。 コスト動向 コストが機能別に分類されると、コスト会計士はコストをコスト別に分類します。 コストの振る舞いの主なカテゴリーは、固定、変動、および混合です。 固定費は、指定された生産レベルごとに合計で変化することはありません。 変動費は、1単位当たりの固定費で増加しますが、1単位当たりでは変化しません。 混合原価には固定要素と変動要

続きを読みます

InDesign CS 5には、文書内のテキストを強調表示するオプションはありません。 ただし、CS5文書内のテキストを選択した色で強調表示することを可能にするカスタム下線文字スタイルを作成できます。 文書内のテキストを強調表示すると、後で強調表示された情報に簡単にアクセスしたり、文書内の特定のテキストに注意を向けることができます。 1。 コンピュータの「InDesign CS5」アイコンをダブルクリックしてアプリケーションを開きます。 2。 ドキュメントボックスにテキストを入力するか、強調表示するテキストを含む既存のファイルを開きます。 3。 ツールバーメニューの[コントロールパネル]アイコンをクリックします。 コンピュータのキーボードの[Alt]キーを押しながら、[下線]オプションをクリックして[下線オプション]ボックスを開きます。 4。 現在表示されている体重より2ポイント高いドロップダウンメニューから「体重」を選択します。 表示される現在の太さは、ドキュメントのフォントサイズによって異なります。 5。 [オフセット]ドロップダウンメニューから[-3]を選択します。 6。 ドロップダウンメニューからハイライトの「色」を選択します。 7。 [OK]をクリックして設定を保存し、ドキュメントの新しい文字スタイルを作成します。 8。 強調表示したいテキストを選択して[強調表示スタイル]

続きを読みます

自分のビジネスを始めたいと思っている退役軍人に利用可能なリソースがあります。 ほとんどの中小企業のオーナーと同様に、ビジネスを始めるために知識、スキル、および投資資金を獲得するのは困難な場合があります。 退役軍人のための事業所有権プログラムは、彼らが軍の外に出たら、彼らがフランチャイズまたは他のタイプの事業を所有することへの第一歩を踏み出すのを助けることができます。 1。 ベテランがビジネストレーニングやコーチングの支援を必要とする場合は、米国中小企業管理局のベテランズビジネス開発局に連絡してください。 あなたは彼が彼のビジネスを始めている間、ベテランのメンターになりたいと思っている人々とさえつながることができます。 2。 退役軍人局の退役軍人企業プログラムのためのセンターからの助けを求める。 このプログラムは、企業の所有権のプロセスおよび事業計画の作成の開始方法に関する情報をベテランに提供することができます。 商習慣についてのベテランを最新に保つための会議も開催されます。 また、このプログラムを通じて資金援助を受けることもできます。 3。 ベテランがフランチャイズ購入の支援を受ける方法の詳細については、VetFran.comをご覧ください。 このグループは、フランチャイズの購入、事業計画の作成および実施に必要なものについての情報をベテランに提供し、特定のフランチャイズ事業に対して特

続きを読みます

フォーカスグループは、従業員の意見調査を使用しても十分に検討できない、職場のさまざまな問題について従業員からのフィードバックを得るのに効果的です。 従業員意見調査は、いくつかの事項について職場の気候を判断するのに役立ちます。 しかし、より多くの内省を必要とする問題については、少人数の従業員との対面のミーティングがあなたの従業員からのより質の高いインプットを促進します。 基本 効果的なフォーカスグループを実施するための適切なテクニックとスキルを開発するための重要な最初のステップは、どのように、いつ、何を、どこで、そしてなぜするのかです。 一連の従業員重視グループを開発するのに必要な枠組みがなければ、従業員からのフィードバックを得る能力は著しく低下します。 危険なように構成されたフォーカスグループは、単に無益さを行使するだけです。 グループサイズ 5人から7人の従業員からなるグループは、多様性に優れ、意見や職場での懸念についての実りあるやりとりをするのに適したサイズです。 グループが小さすぎると、参加者が同僚から提供された特定のコメントを思い出すというリスクがあります。これは、自分の意見に基づいて他のユーザーを選び出すことで競合を助長する可能性があります。 グループが大きすぎると、管理するのが難しくなり、時間をかけすぎる可能性があります。 フォーカスグループのファシリテーターがコメントや

続きを読みます