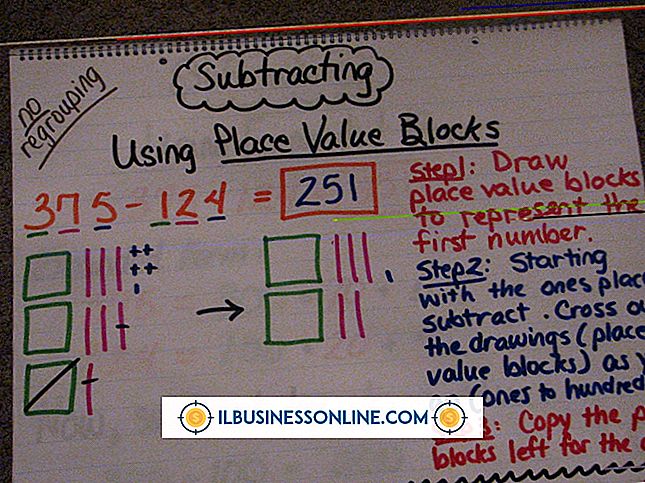

期限切れの保険をどのようにジャーナル化しますか。

保険は企業にとって営業費用です。 企業は、保険料を支払うことによって保険補償を購入し、それに応じて関連する取引を記録します。 毎回購入する保険の長さによっては、会社は複数の会計期間にわたる使用について保険を記録することがあります。 言い換えれば、保険の有効期限が切れると、企業は定期的に保険費用を仕訳する必要があります。単一の期間に一度に保険の購入総額を支払う必要はありません。

プリペイド保険

企業は6ヶ月、1年または複数年の期間でそれを購入することができるので、保険は一般的に前払いです。 保険が使用されていない場合、プリペイド保険の総額は購入時の即時費用として記録されません。 保険の補償期間は、時間の経過とともにのみ失効します。 したがって、保険料に費やされる現金の総額は、当期の費用ではありません。 企業は将来、特定の保険に加入する権利と現金を交換しただけです。

期限切れの保険

期間中の期限切れの保険は、同じ期間の保険費用として記録されます。 企業は、請求を行って実際に保険を使用したかどうかにかかわらず、長期にわたって前払いの保険を失う、または消費したと言われます。 会社は、会計期間の交差点と保険の時間構造に基づいて、期限切れの保険を定期的に記録します。 保険期間が終了すると、保険の有効期限が切れ、会社は複数の期間にわたる費用として前払い保険の総額を完全に記録することになります。

資産と費用

各会計期間の期限切れ保険は費用として計上され損益計算書に計上されているが、前払費用の総額は購入時に資産として計上され、貸借対照表に計上されている。 すべての資産は一定の効用を提供し、資産としての前払い保険は企業に保険補償の恩恵を与えます。 ただし、保険の期限が切れると、資産としての前払費用の金額は減少します。

ジャーナルエントリー

企業は、前払い保険と期限切れ保険の両方を含む、保険関連の取引を記録するために2組の仕訳伝票を使用します。 企業が最初に総保険料を支払うと、前払い保険の資産勘定に借方が入力され、支出された現金の現金勘定に貸方が入力されます。 保険の期限が切れると、会社は資産勘定の残高を減らすために、期限切れの保険およびクレジットプリペイド保険の費用勘定を借方に記入します。 保険期間の終わりに、プリペイド保険の口座はゼロ残高を持つべきです。

人気の投稿

医療施設が1970年の労働安全衛生法の規制に違反した場合、所有者が直面する影響は引用から刑務所時間までさまざまです。 一部のOSHA法はすべての業界に適用されますが、医療施設には特定の追加の規制があります。 その中でも、血液取扱安全違反ははるかに多い。 誰かが傷つく前に OSHA検査はサプライズ検査です。 検査官が重大な違反 - 「死亡または重大な身体的危害を招く可能性がある実質的な可能性」を含む違反を見つけた場合、彼らは最大7, 000ドルで雇用主を直ちに罰金を科すことがあります。 しかし、彼らは引用を発行し、それを修正するための期限を雇用者に与える可能性が高いです。 それほど深刻ではない違反については、査察官は引用ではなく単なる通知を雇用主に与えることができます。 OSHAは、連邦、地域、および地方の行政上の優先事項に基づいて検査をスケジュールしますが、内部告発者の苦情および紹介に基づいて検査も実施します。 違反が故意または未修正の場合 OSHAは故意の違反、すなわち、勤勉の後に雇用主が知っておくべき危害に対処することに失敗した場合について厳しい見方をしています。 最低罰金は5000ドルです。 故意であろうとなかろうと、違反はフォローアップを招くので、検査員は安全性の不足が修正されたことを知ることができます。 雇用者側で足を引っ張ることは、より重い罰金になります。 OSHAは、違

続きを読みます

自宅で仕事をすることで、フルタイムの仕事、長時間の通勤、オフィスの政治、その他の伝統的な仕事に専念することなく、収入を増やすことができます。 多くの在宅ビジネスでは、立ち上げに必要な資本がほとんどなく、政府による規制も少なく、運用コストも低くて済みます。 どのような種類の在宅ビジネスを始めようと、あなたが必要とする地方および州の許可の要件を調べ、成功の可能性を高めるために基本的な会計、マーケティング、記録管理およびその他のビジネス原則を適用します。 育児 自宅で本格的なデイケアセンターを始めることに不安がある場合は、1〜2人の子供の世話をしたり、アートクラフトプログラム、スポーツキャンプ、家庭教師などの子供のための半日または週末の活動を提供することを検討してください。 あなたがビジネスを営むことのロープを学んでいる間、両親があなたと一緒に3、4時間あなたの子供をやめることができるようにすることができます。 日中に子供の世話をしている場合は、介護者の役割に2人目または3人目の子供を追加するのが、最初の学習曲線をたどるための最善の方法かもしれません。 どんなタイプの子育てを提供するかに関係なく、あなたが専門的に子供と仕事をするためにあなたがすべての必要条件を満たすことを確認するために地方自治体と州の機関に相談してください。 フリーランスライティング あなたが地元のレベルで始めようと思って

続きを読みます

企業から製造までのビジネス環境では、管理スタッフが会社の機能の重要な要素になることがあります。 管理スタッフは、顧客への挨拶、電話への応答、メールのフィルタリング、および連絡文書の維持など、「フロントエンド」の会社業務を任されています。 中小企業の他の部門と同様に、管理部門の目標設定はさまざまな理由で重要です。 重要性 中小企業が会社全体の目標を達成するためには、管理部門を含むほとんどの事業部門が、中上級または上級レベルの管理者によって設定された目標を明確に定義しておくことが不可欠です。 これらの目標は、個々の管理者および全社的な管理チームを、個人および全社的な目標を達成するために順調に進めるのに役立ちます。 目標は、従業員を行動に駆り立て、管理部門内の効率を向上させることができるという点でも重要です。 目標のタイプ 管理スタッフに設定した目標の種類は、各管理役割によって異なります。 たとえば、受付係の目標には、配送業者サービスを使用して荷物を記録することや、すべての到着荷物を受信者に通知することなど、すべての送受信メールをタイムリーに配布および準備することが含まれます。 管理スタッフのその他の目標には、ファイルの管理、事務処理、事務サポート機能の監督、上級管理職のための旅行手配の計画、および特定のデータベースの管理などがあります。 動機 従業員を行動に駆り立てることになると、目標は

続きを読みます

中小企業ではArcGISのデスクトップ版を使用する必要があるだけで、エンタープライズ版のより高度な機能を使用して視覚化と分析の結果を共有することはできません。 ただし、ArcGISはArcMapのデータ相互運用性拡張機能を提供します。これにより、ArcMapのレイヤデータとマップデータの両方をGoogleのKML(Keyhole Markup Language)形式にエクスポートできます。 KMLにエクスポートした後、データをGoogle EarthまたはGoogle Mapsにインポートし、それらの無料ツールを使用して地図やビジュアライゼーションを他の人と共有することができます。 1。 [Windows Orb]ボタンをクリックして[すべてのプログラム]を選択し、次に[Arc GIS]と[Arc Map]を選択します。 ツールバーの[Pythonウィンドウ]ボタンをクリックしてPythonウィンドウを開き、即時モードでコマンドを入力します。 2。 ArcGIS Pythonシステムモジュールをメモリにロードします。 たとえば、Pythonウィンドウに次のように入力します。 arcpy import envからのarcpyのインポート 3。 エクスポートするデータファイルの場所と種類をKMLで指定して、ワークスペースと環境の設定を行います。 たとえば、Pythonウィンドウに次のよう

続きを読みます

製品を製造したり顧客サービスを提供したりする事業は、通常の事業を確保し利益を生み出すために専門的に訓練された販売員に頼っています。 ただし、通常の売上を生み出すために営業チームだけに頼る必要はありません。 最小限のトレーニングと経費で、全従業員が販売員になり、利益率を大幅に向上させることができます。 1。 販売手続きを開始するためにスタッフ会議を開催します。 すべての従業員に販売手順への参加を奨励しようとしている場合は、一度にすべての従業員に対処してください。 営業チームを編成し、全部署のメンバーを含めます。 クライアントとのやり取りはすべて販売またはアップグレードの機会であることをスタッフに伝えます。 営業担当者に、その方法の例を実演してもらいます。 2。 共通の神話を払拭しなさい。 あなたの最も効率的で頼りになる従業員でさえ、その特定の分野で経験が浅いならば、「販売」という用語によって脅迫されるかもしれません。 すべての売り上げが「コールドコール」ではなく、会話や顧客のニーズに耳を傾けることによって顧客との関係を築くことでも、好ましい結果が得られることを知らせます。 「販売員」という称号を常に持っているとは限らないからといって、販売を行うことが仕事の一部ではないという意味ではないことをスタッフに知らせます。 3。 サクセスストーリーを共有する。 売ることに消極的な従業員のやる気を

続きを読みます