事業を構築するためのさまざまな構造は何ですか?

事業を確立する際には、考慮すべきことがたくさんあります。 おそらく最も重要なのは、組織に対して選択する法的構造です。 米国には、4つの基本的な構造があります。単独の所有権、パートナーシップ、有限責任法人および法人です。 それぞれの構造には、支払う税額や所有者の個人的な賠償責任など、事業のさまざまな事業分野に直接影響する長所と短所があります。

唯一の所有者とパートナーシップ

あなたが事業を構築している場合に形成するための最も簡単で最も一般的な構造は唯一の所有者です。 事業は完全にその所有者によって所有されています。 この構造の利点は、収益の計算と税の申請が簡単にできることです。 独占所有権の所有者は、その会社の所有者と見なされます。 その収入は彼の収入であり、彼の個人的な納税申告書に報告されています。 構造の不利な点は、所有者が自分の会社と一体と見なされることです。 そのように、彼は債務や訴訟などの事業によって発生したすべての金融負債に対して責任があります。

パートナーシップは複数の個人で構成されています。 個人事業主と同様に、この構造の事業はその所有者との事業と見なされます。 これもやはり両刃の刀であり、財務上の維持を容易にしながらも所有者に大きな財務上のリスクを与えています。

有限責任会社

最新の事業形態である有限責任会社(LLC)は、会社設立に使用するための非常に一般的な仕組みになりました。 LLCの所有権は個人に限定されず、企業、外国法人、その他のLLCに開放されています。 主な利点は、メンバーと呼ばれる所有者がLLCの財政的義務に関して限定的な個人的責任を負うことです。 大きな不利益は、LLCのメンバーが自営税を支払うことを要求されるかもしれないということです。

株式会社

すべての事業構造の中で最も複雑なのは企業です。 法人はその所有者とは別の事業体です。 これは、創設者の寿命に関係なく、潜在的に永続的に生き続けることができることを意味します。 株式を売却するだけで、所有権を簡単に譲渡して資金を調達できます。 企業の不利な点は、他の事業構造よりもはるかに多くの税金と報告要件が適用されることです。

Subchapter S社は、多くの中小企業で利用されているこの事業構造の代替形式です。 S企業の収益は、その所有者の個人所得税申告書で報告することができます。 しかし、標準法人と同様に、S法人は政府が管理する多くの規制の対象となっています。

人気の投稿

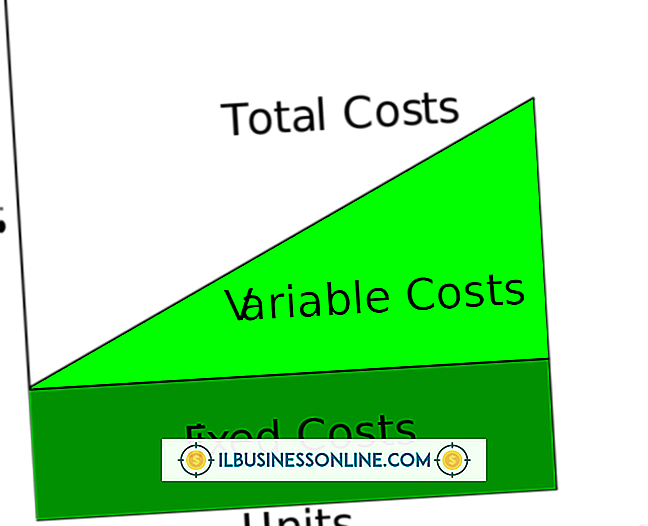

企業は、固定費と変動費の2つの基本的な種類の費用に直面しています。 変動費は販売量などの要因によって変化しますが、固定費は会社の事業規模や規模にかかわらず同じままです。 不動産 事実上すべての事業は、事業を行うためのスペースをいくらか支払う必要があります。 これは、在宅ビジネスにも当てはまります。ビジネスの所有者は、自宅でビジネスを運営するために発生した費用に対して税額控除を申請することができます。 企業がその施設を購入するか賃貸するかにかかわらず、そこに滞在するには月に一定量のお金を払わなければなりません。 これは、事業の業績がどれほど良くても悪くなくても変わらない固定金利です。 レンタル料金は長期的には上昇する可能性がありますが、そのような増加は事業の運営ではなく経済成長とインフレの結果であり、通常は契約更新時にのみ増加できます。 公益事業 光熱費は、変動、固定、または混在する場合があります。 例えば、企業がそのオフィスのためにインターネットサービスの代金を支払うとき、これは通常変わらない一律の月額料金です。 変動はごくわずかで、業績とはほとんど関係がないため、オフィスまたは小売スペースの電気料金も固定費と見なすことができます。 ただし、工業地帯では、工場で稼働を継続するために最低限の電力が必要になることがありますが、販売量によって直接製造量が決まるため、製造装置で使用される電力

続きを読みます

事業拡大のための資金調達や給与や納入業者請求書などの通常の金銭的義務を果たすのに十分な運転資金がない場合、企業は資金を調達する必要があります。 オンラインビジネスリソースの起業家によると、銀行は絶望的な状況でも常にお金を貸してくれるわけではない。 あなたのビジネスがその財政上の義務を果たすのを助けるために、あなたはビジネスのためにお金を集めるための代替方法を考える必要があります。 アセットローン Entrepreneurによると、資産の貸付は、売掛金を担保として使用しているため、標準の銀行ローンとは異なります。 典型的な資産貸付の状況では、貸し手は会社が未払いの請求書の価値の最大85パーセントを借りることを可能にするでしょう。 請求書が全額支払われると、貸し手は資金を請求書の金額の100パーセントに増やすことを申し出ることができます。 これはあなたのビジネスのためのお金を調達する方法として無担保銀行ローンを取得しようとすることに代わるものを提供するだけでなく、それはまたビジネスが信用履歴を確立するのを助けることができます。 資産をローンの担保として使用することに関連した手数料が発生する可能性があるため、ローン契約に署名する前に、ローンの締結手数料について必ず貸し手と話し合ってください。 友達と家族 銀行にローンを借りるよりも、CNNMoney.comのビジネスファイナンスのエキスパー

続きを読みます

優れた事業はロイヤリティのように運営されています。組織内の重要な外向的な人々を置き換えるための明確な後継者が常に存在すべきです。 これは、中小企業では特にそうです。そこでは、所有者が引退するときに有能な手で会社を離れる必要があります。 将来性のある従業員を選択して準備する後継者計画は、あなたの会社が将来責任を担うことのできる有能なスタッフを確保するのに役立ちます。 1。 5年から10年以内に退職すると予想される会社内の重要なポジションを挙げてください。 2。 主なスキルや教育要件を含む各仕事の責任の説明を書いてください。 これらは現在のものと同じではないかもしれません。 あなたがビジネスと一緒に行きたい方向を考慮して、将来のために仕事の説明を調整してください。 3。 これらの役割のうち1つ以上を果たす可能性を示す、社内の人々を特定します。 監督者および現在その地位を占めている人々からのフィードバックを求める。 4。 これらの役割を果たす可能性のある個人のスキルと経験を、あなたが確立した要件と比較してください。 個人の現在のレベルのスキル、経験および知識、および必要なレベルの間のギャップに注意してください。 5。 潜在的な後継者のそれぞれに対して個別の開発計画を作成します。 その役職に必要なスキルと知識を満たすために彼女が着手する必要があると思うトレーニングの概要。 自分が上級職になる

続きを読みます

事業の所有者として、あなたは事業が適切に運営されていることを確認する仕事があります。 その仕事の一部は職場で順序を保つことを含みます。 従業員が会社の方針に従うことを拒否した場合、それを規律するのは上司の仕事です。 管理者が会社の方針に従わないと、懲戒処分によって管理者の行動を修正する負担があなたの肩にかかります。 上司は正しさと間違った点を明確に理解しているべきですが、その行動が明らかに会社の方針に違反していた上司を直ちに解任するべきではありません。 1。 マネージャーの不正行為の証拠を集めます。 その証拠は、従業員の証言、ビデオによる証拠、または身体的な証拠の形をとることがあります。 具体的な証拠がなくても上司に近づくと、懲戒処分の申し立てをするのは困難です。 2。 あなたのオフィスにマネージャを招待してください。 受け入れられない行動について話し合うためにあなたが彼と会っていることを説明することによって会話を始めます。 各証拠を調べて、彼が会社の方針を遵守できなかった方法を説明します。 たとえば、3人の従業員が顧客の前で彼らを殴打したと主張した場合、従業員を怒鳴らせて殴打するためのゼロトレランスポリシーがあると説明します。 3。 マネージャーに、契約書に署名したときに会社の規則と方針に従うことに同意したことを伝えます。 上司や上司が、従業員よりも高いレベルのプロ意識を身につける

続きを読みます

コンピュータの中央処理装置は、コンピュータ上でプログラムを実行するすべての計算を処理します。 システムは、CPUの現在の作業負荷をパーセンテージで測定し、CPUが作業に費やした時間とアイドリングに費やした時間を示します。 CPU使用率が100%に達すると、プロセッサがプロセス間を行ったり来たりするときにそれ以上のアクティビティが発生するとシステムの速度が低下します。 重い処理からマルウェアに至るまでの多くの活動がCPUの使用率を引き下げ、作業速度を低下させる可能性があります。 システムアイドルプロセス システムのアイドルプロセスは頻繁に大量のCPUパワーを使用しているように見えますが、実際には残りのCPUパワーの割合を表します。 コンピュータが使用されていなくても、プロセッサは完全には停止できません。 代わりに、コンピュータはシステムアイドルプロセスを使用して、プロセッサを可能な限り低い速度と電力レベルで実行し、実際の作業が開始されるのを待ちます。 システムのアイドルプロセスによる使用率が99または100%という値は、実際にはプロセッサにアクティブな作業がないことを意味します。 プログラム利用 あなたがあなたのコンピュータで実行するどんな活動もいくらかのCPUパワーを使うでしょう。 文書の入力など、ほとんどの操作はCPUの使用率がほとんどなく、終了後も電力を使い続けません。 しかし、

続きを読みます