どの財務諸表が会社の収益性を示していますか?

会計士によって作成されたすべての財務諸表は何らかの方法で収益に関連していますが、収益 - または収益性 - 財務諸表は、収益および費用の詳細を最も詳細に示し、収益または損失を示すものです。 事業のすべての財務諸表は重要であり、明確な目的を持っていますが、最も注目を集めるのは損益計算書です。 ただし、収益性ステートメントにはいくつかの形式があります。正確な分析と解釈を行うためにそれらがどのように準備されているかを理解することが不可欠です。

損益計算書とは何ですか?

損益計算書には、会社の収入と支出の合計が表示されます。 これは、商品およびサービスの販売によるすべての収益を、特定の期間にわたって会社を運営するために必要なすべての費用(金利、減価償却費、および税金を含む)と照合します。 これらのステートメントは、月ごと、四半期ごと、または年ごとに作成できます。 損益計算書には、いくつかの収益層があります。

- 総利益

- 営業利益、またはEBITDA(利息控除前利益、税金、減価償却費および償却費)

- 当期純利益

総利益とは

売上総利益は、製品の製造および販売またはサービスの提供から得られる収入です。 一般管理費を控除する前に、売上から売上原価を差し引いて計算されます。 売上総利益率は売上総利益を売上高で割ることによって計算されます。 通常はパーセントで表示されます。

売上総利益率とは、企業が原材料をどれだけうまく購入し、その労働力を使って製品を製造および販売するかを表す指標です。 アナリストは、各社の総利益率を同じ業界の他の会社と比較して、競争力を判断します。 経営陣は、業績の改善または低下を示す傾向について、売上総利益率の変化を監視します。

たとえば、ある会社が通常40%の売上総利益率を報告しているのに、42%に増加したとします。 何が起こった? それは、同社が販売価格の引き上げ、低価格での原材料の購入、または労働力の生産性の向上に成功したためである可能性があります。 これらの出来事はすべて良いです。 一方、売上総利益率の低下は警戒を喚起するものであり、経営陣はその低下の原因を究明し、是正措置を講じる必要があります。

営業利益とは

すべての会社には、営業利益に達するために総利益から差し引かれる一定量の固定一般管理費があります。 固定間接費は、売上高のレベルに関係なく支払わなければならない費用です。 これには、事務所スペースの賃貸料、保険料、管理職員の給与、免許および許可の手数料などの固定費が含まれます。

営業利益は、会社がその資産をいかに生産的に使用し、その管理費および固定間接費を管理しているかを判断するためのもう1つのチェックポイントです。 営業利益は、利子、減価償却費、償却費および税金の控除前に計算されます。頭字語EBITDAで頻繁に参照されます。

営業利益の主な焦点は、財務構造や税務戦略に関係なく、事業の業績を評価することです。 たとえば、ある事業では、売上総利益率が高く、営業利益が大きい場合がありますが、会社は多額の資金を借り入れ、高い利子費用を支払わなければならなかったため、純利益は低くなります。 この場合、会社はその資産を使用してコストを管理するという優れた仕事をしている可能性がありますが、負債が多すぎて優れた利益を得ることができません。

純利益とは

純利益は最終的な収益です。 売上原価や諸経費を含む、会社のすべての費用を差し引いた後の事業の損益です。 純利益は、会社の資金調達構造からの利子費用とそれが税務計画戦略から発生する税金を反映しています。

純利益は、ほとんどのアナリストや株主が会社の業績を評価する際に焦点を当てている数字です。 純利益の割合を同じ業界の他の企業と比較して、競争力を判断します。

利益率とは

収益率は、ビジネスのパフォーマンスと実行可能性を評価するために使用される貴重な指標です。 比率は、特定の費用を売上原価または売上原価の割合として表すことによって、収益の質をより詳細に分析します。 アナリストは比率分析を使用して傾向を調べ、同じ業界の他の会社との比較の基礎として使用します。

損益計算書の種類は何ですか?

会計士は、目的や対象読者に応じて、数種類の損益計算書を作成します。

監査済みまたは未監査:監査済み財務諸表は、一般に認められた会計原則を使用して会計士によって作成され、最も信頼できると見なされています。 監査済みの声明では、公認会計士事務所に、声明で使用されている情報の正確性について意見を表明することが求められています。 3つのタイプの意見は、限定されていない、限定された、そして反対の意見です。 銀行やその他の債権者は、監査済みの財務諸表に基づいて決定を下すことを好みます。

納税申告書:最低額の税金を支払うために最低の収入を表示します 。 納税申告書の損益計算書では、減価償却のためのより高い控除があり、報告された所得の減少をもたらし、それによってより少ない税金で済む償却および加速償却方法を利用します。

株主のために準備された:公衆、アナリストおよび株主のために準備された損益計算書は、会社の可能な限り最高の見解を提示するように構成されています。

管理:管理のために準備されたステートメントは、最も現実的な会計方法を使用します。 ある意味では、管理のために作成された財務諸表は、確定申告書や株主のために作成された財務諸表よりも現実に近いものです。 経営陣は、インテリジェントで情報に基づいた決定を下すために信頼できる正確な情報を検討していることを認識していなければなりません。

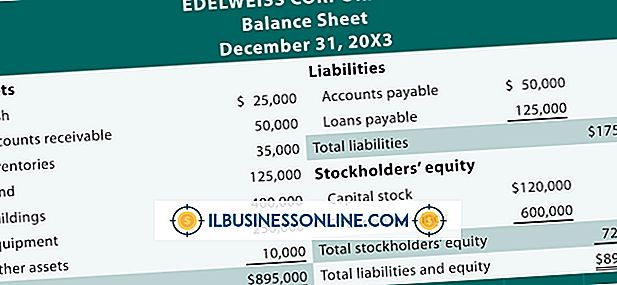

貸借対照表は何を表していますか?

貸借対照表には、ある時点における会社の資産と負債が表示されます。

損益計算書は特定の期間にわたる会社の活動を記録しますが、貸借対照表はある時点での会社の資産と負債の状態と質を示します。 以下の資産が含まれます。

- 銀行での現金

- 売掛金

- 在庫

- 前払費用

- 不動産

- ビル

- 装置

- 投資

次の負債が貸借対照表に記載されています。

- 買掛金勘定

- 短期銀行ローン

- 未払費用

- 長期借入金

- 株主資本

- 累積剰余金

利益は会社の他の財務諸表とどのように結びついていますか。

会計士が会社の収益と費用を集計した後、損益は貸借対照表の利益剰余金セクションに記録されます。 この口座からの分配または配当は、株主持分計算書に詳述されています。

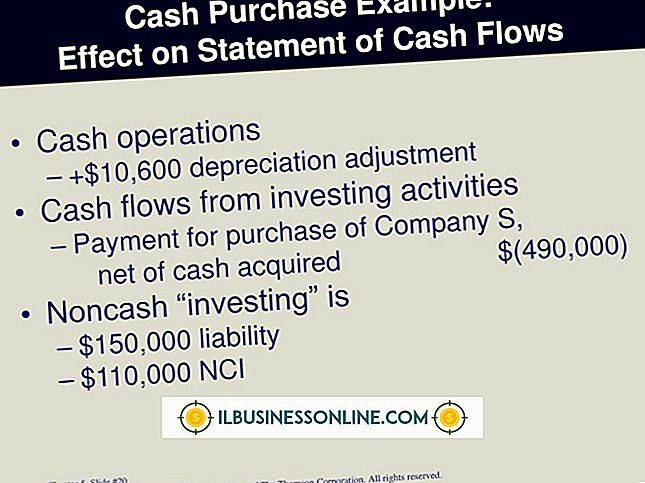

純損益のキャッシュフロー計算書への影響は少し異なります。 損益計算書は通常、発生主義に基づいて作成されます。 これは、現金が実際に手を変えたときではなく、収益と支出が発生時に記録されることを意味します。 損益計算書には減価償却費などの非現金項目が含まれているため、報告された損益はキャッシュフロー計算書を作成するときに調整する必要があります。

損益計算書は、多くのアナリストにとって最も重要な報告書です。 それは年間の会社の経営成績を示しています。 しかし、もっと重要なのは、それは会社が将来どうするかを予測するためのガイドとして役立ちます。 競争力を維持し、生き残るためには、企業は長期にわたって継続的に利益を上げる必要があります。 利益は成長に資金を供給し、株主に合理的な利益をもたらすために不可欠です。

一連の年次損益計算書を水平方向に比較すると、長期的な成長を達成するために業績を順調に維持するために経営陣の注意を必要とする可能性があるプラスまたはマイナスの傾向を容易に検出できます。

人気の投稿

Notepad ++は、無料のソースコード編集プログラムで、さまざまな一般的なプログラミング言語の自動構文強調表示などの便利な機能を提供します。 それが提供していない機能の1つは組み込みのアンインストールプログラムです。 幸い、アンインストールプログラムは、Windowsオペレーティングシステムには必ずしも必要ではありません。 Windowsは、コンピュータにインストールされているプログラムとその依存ファイルを自動的に追跡します。 Notepad ++はWindowsのコントロールパネルから簡単に削除できます。 1。 「スタート」ボタンをクリックしてください。 2。 メインメニューの「コントロールパネル」をクリックしてください。 3。 「コントロールパネル」ポップアップウィンドウの「プログラムと機能」アイコンをダブルクリックします。 4。 インストールされているプログラムの一覧の「Notepad ++」エントリをスクロールします。 5。 強調表示するために、「Notepad ++」エントリをクリックします。 6。 インストールされたプログラムのヘッダーバーにある“ Uninstall / Change”をクリックしてください。 7。 [ユーザーアカウント制御]ポップアップウィンドウの[続行]ボタンをクリックします。 8。 [このプログラムをアンインストールしますか?]ポップアップウィ

続きを読みます

中小企業が遠隔地の従業員およびオフィスを含むように拡大している世界では、ビデオおよび電話会議の能力は従業員の訓練にとってより重要になりつつある。 ビデオ会議と直接対面することができるため、雇用主はお金と時間を節約し、中小企業のオーナーにとって不可欠な相互作用と関与を得ることができます。 人を集める テレカンファレンス、つまりテレコミュニケーションシステムによってリンクされたライブ交換は、たとえ彼らが互いに何千マイルも離れたところで働いていても、ビジネスマン同士を対面させて交流させることができます。 たとえば、ドバイまたはダブリンの従業員は、ニューメキシコ州のアトランタまたはアルバカーキの従業員とリアルタイムで会うことができます。 電話会議ができることにより、雇用主は地理的な制限を考慮することなく従業員を効果的に訓練することができます。 ボイスオーバーインターネットプロトコルなどのテクノロジを介して、ビデオ、オーディオ、およびドキュメントの共有を含む交換を、中小企業の所有者向けのトレーニングオプションとして使用できます。 時間とお金を節約する さまざまなトレーニングセッションで複数のグループがトレーニングされるのを待つ必要はなく、すべての従業員がビデオ会議を通じて一度にトレーニングに参加できます。 遠隔会議を通して全員を同時に訓練することは効率的であり、トレーナーまたは従業員のための移

続きを読みます

減価償却の現金調整は、キャッシュ・フロー計算書の「営業活動によるキャッシュ・フロー」の欄、特に間接的方法で作成されたものにある。 他の2つのセクションは、投資活動によるキャッシュフローと財務活動によるキャッシュフローです。 現金調整により、企業は、月、年、または会計四半期などの特定の期間の終わりに正確なパフォーマンスデータの概要を公開できます。 減価償却 減価償却費は現金以外の費用です。つまり、会社は、家賃、訴訟、事務用品のように多額の料金を支払うのではありません。 財務担当者は、料金、費用、支出、および費用について話すとき、同じ概念を参照します。 資産を減価償却するとは、その価値を数年間にわたって分散させることを意味します。その正確な数はリソースによって異なります。 たとえば、ある会社では7年間で自動車の減価償却を行い、20年間で大型生産機械のコストを配分します。 減価償却費に加えて、その他の非現金支出は、減価償却費です。 効果 資産の原価配分には金銭的な変動は含まれないため、財務管理者は減価償却を扱うときに現金を調整する必要があります。 マネージャは、当期純利益から始めて、現金以外の費用を追加し、事務用品や家賃などの営業費用を差し引いて、期末に営業キャッシュを計算します。 「営業キャッシュ」は「営業キャッシュからの純現金」と同じ用語です。 この調整は、キャッシュ・フローの間接法計

続きを読みます

魅惑的なビジュアルレイアウトを作成するために画像を配置するグラフィックアーティストのように、あなたはあなたのMicrosoft Word 2007ビジネス文書にプロ並みのグラフィックを加えることができます。 たとえば、売上予測の概要には、商品の一部の画像が含まれているとより印象的になる場合があります。 Word 2007文書に画像を追加した後は、それらを1つの単位として操作できるグループにまとめることで、より効率的に画像を管理できます。 1。 複数の画像を含むWord 2007文書を開きます。 2。 「挿入」をクリックしてから「図形」をクリックします。 ドキュメントに描画キャンバスを追加するには、[新しい描画キャンバス]をクリックします。 3。 グループに配置したい画像を右クリックして[コピー]を選択し、描画キャンバス内を右クリックします。 絵をキャンバスに貼り付けるには、「貼り付け」を選択します。 描画キャンバス内に他の画像を貼り付けるには、この手順を繰り返します。 4。 絵をドラッグして、必要に応じて描画キャンバス内に配置します。 たとえば、写真を並べてグループ化したい場合は、そのように見えるようにドラッグします。 5。 「Ctrl」キーを押しながら各写真をクリックして選択します。 [描画ツール]の下の[フォーマット]タブをクリックしてから、[グループ]ボタンをクリックします。

続きを読みます

連邦政府からの助成金は、女性の事業主が成功し続けるために役立つものです。 法律で保証されているのと同じ機会があるにもかかわらず、女性は多くの場合、男性よりも企業経営への道のりが難しいと感じています。 これらの困難を克服し、より多くの起業家が新しい事業を開拓する機会を得ることを奨励する方法として、連邦政府は特定の産業のための助成金を確保しています。 関数 連邦交付金は、女性の事業運営を支援するために無料の資金を提供しています。 スタートアップローンとは異なり、このお金は返済する必要はありません。 一部の補助金には、事業の継続的成長を確実にするために、数年間にわたる定期的な支払いが含まれています。 誤解 連邦交付金は、特に新規事業の立ち上げを目的としたものではありません。 代わりに、補助金は特定の業界の既存の事業に利用できます。 これらの多くは、ヒトゲノム研究や癌研究など、これらの分野での開発を奨励するインセンティブとして、特定の健康科学分野を含んでいます。 他の助成金は、社会奉仕に焦点を当てており、女性や他の少数民族を支援することに専念している教育センターや職業センターにお金を提供しています。 検討事項 連邦政府の補助金を申請する前に、すべての書類が整っていることを確認してください。 交付金の指定によっては、事業免許証と納税者番号を取得する必要があります。 事業が既に稼働している場合は

続きを読みます